中心思想

创新驱动业绩高增长,全球化布局初见成效

- 恒瑞医药2025年上半年业绩实现快速增长,营业收入达157.61亿元(同比增长15.88%),归母净利润达44.50亿元(同比增长29.67%),其中二季度单季亦保持快速增长态势。

- 公司创新转型成果显著,创新药销售收入及许可收入占营业收入的比重已超过60%,成为推动业绩增长的核心引擎。同时,公司通过持续的研发投入(上半年38.71亿元)和多项对外授权合作,加速创新产品管线的推进和全球化布局。

创新药与授权收入双轮驱动,基本面持续向好

- 上半年,公司创新药销售收入达75.70亿元,加上许可收入95.61亿元,占总营收的60.66%,这一数据表明公司已成功摆脱对仿制药的依赖,进入以创新为主导的新发展阶段。

- 除业绩数据外,公司在研管线进展顺利,多个1类新药及新适应症获批上市。同时,与MSD、Merck KGaA、GSK等国际药企达成的对外授权合作,不仅带来了首付款收入,更验证了公司创新管线的国际价值,为未来海外营收增长奠定基础。

主要内容

一、业绩增长与财务分析

二季度业绩与创新药占比

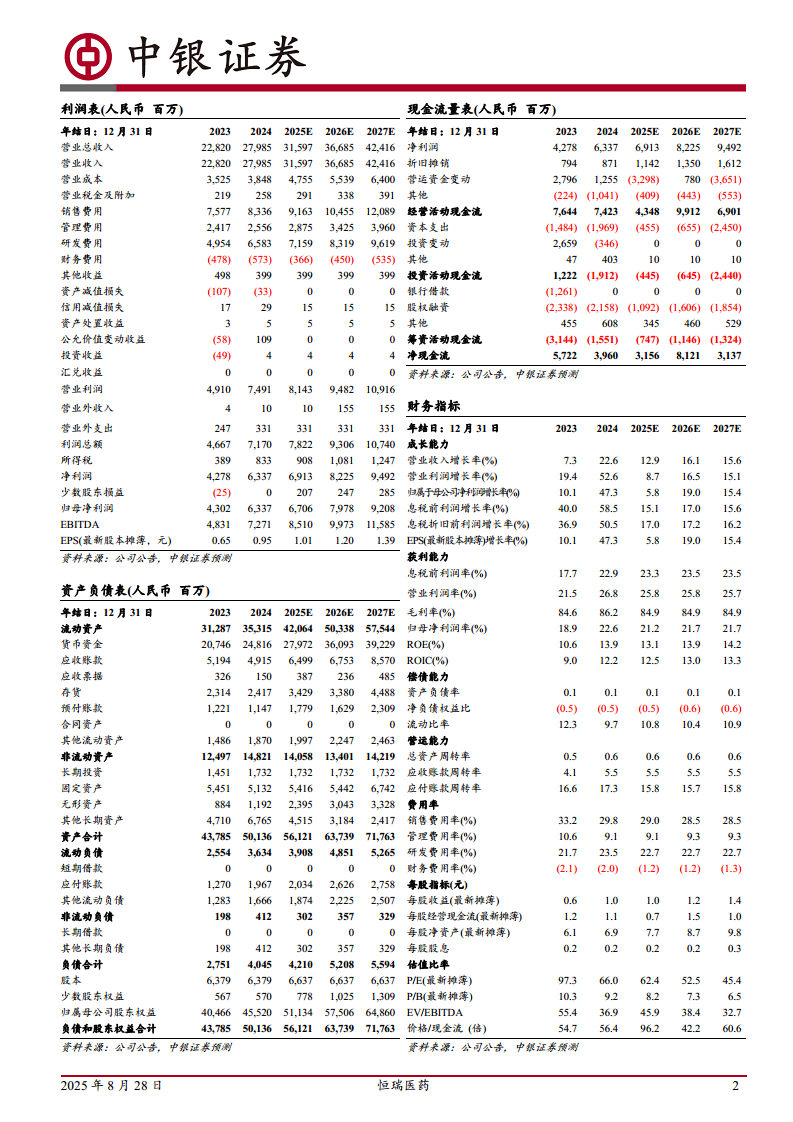

- 公司上半年实现营业收入157.61亿元(+15.88%),归母净利润44.50亿元(+29.67%),扣非归母净利润42.73亿元(+22.43%)。二季度单季营收85.56亿元(+12.53%),归母净利润25.76亿元(+24.88%),继续保持快速增长。

- 上半年,公司销售费用率27.85%,管理费用率8.15%,研发费用率20.48%。创新药销售及许可收入95.61亿元,占总营收比重60.66%,其中创新药销售收入75.70亿元,显示创新业务已成为核心增长驱动力。

财务预测调整

- 考虑到公司上半年再融资导致的股本及财务费用变化,预测2025-2027年归母净利润分别为67.06/79.78/92.08亿元(原预测为67.04/79.75/92.04亿元),对应EPS为1.01/1.20/1.39元。维持买入评级,基于公司创新引擎和全球化布局的潜力。

二、创新进展与产品管线

新产品与新适应症获批

- 上半年,公司研发进展持续推进,多个新产品获批上市,包括:注射用瑞卡西单抗、硫酸艾玛昔替尼片、瑞格列汀二甲双胍片(1类新药)、注射用康曲妥珠单抗、苹果酸法米替尼胶囊、注射用磷罗拉匹坦帕洛诺司琼。

- 同时,6个新适应症获批上市,如硫酸艾玛昔替尼片新增类风湿关节炎、特应性皮炎、斑秃适应症;注射用卡瑞利珠单抗新增联合法米替尼用于二线宫颈癌治疗等。新产品与新适应症的获批将持续拉动创新业务增长。

研发投入与管线价值

- 上半年累计研发投入38.71亿元,费用化研发投入32.28亿元,占营收比重达20.48%。持续的研发投入保障了公司创新管线的推进,为未来业绩增长提供支撑。

三、对外授权与全球化布局

多笔授权交易实现

- 上半年,公司收到MSD 2亿美元及IDEAYA 7500万美元的对外许可首付款,直接推动经营业绩增长。

- 2025年公司已实现3笔重要的对外授权:

- MSD(2025年3月): 授权脂蛋白(a)[Lp(a)]口服小分子项目HRS-5346在大中华区以外的全球独家权利。

- Merck KGaA(2025年4月): 授权口服GnRH受体拮抗剂项目SHR7280在大陆地区的独家商业化权利及区域外优先谈判权。

- GSK(2025年7月): 授权HRS-9821项目的全球独家权利(除大中华区)及至多11个项目全球独家许可的独家选择权。

- 对外授权已成为公司海外布局的重要手段,表明公司研发管线获得国际认可。

全球化战略推进

- 通过与国际顶尖药企合作,公司不仅获得了可观的现金回报,更重要的是验证了其创新管线的全球价值和竞争力。看好公司未来的发展机会。

四、估值与风险提示

估值分析

- 以2025年8月27日收盘价(63.05元)计算,对应2025-2027年PE分别为62.4/52.5/45.4倍。公司创新产品逐步成为重要增长引擎,全球化布局持续推进,维持“买入”评级。

主要风险

- 公司新产品销售不及预期。

- 公司国际化进展推进不及预期。

总结

恒瑞医药2025年上半年的业绩报告,清晰地描绘了其作为中国创新药龙头的转型成果。公司通过高强度的研发投入(38.71亿元),成功实现了由仿制药向创新药的战略转型,创新药营收占比突破60%,成为业绩增长的核心动力。报告期内,公司不仅在国内市场获得多个新药及新适应症的批准,更通过与国际巨头MSD、Merck KGaA和GSK的三笔重量级对外授权合作,将其创新管线推向全球市场。尽管面临新产品销售和国际化进展的不确定性风险,但基于其强劲的业绩增速、清晰的创新战略和持续兑现的全球化潜力,报告维持了对公司的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用