中心思想

阿里健康步入高质量增长轨道

本报告核心观点指出,阿里健康在清晰的经营策略指引下,正迈向长期高质量增长的轨道。公司坚定实施“三朵云”战略,并致力于在五年内满足超5亿用户的数字健康医疗需求。

盈利能力显著提升与估值上调

鉴于阿里健康稳健的利润率提升趋势,分析师大幅上调了其FY24/FY25经调整净利润预测,并引入FY26预测,预计FY24-26复合年均增长率(CAGR)将达到31.0%。目标价相应上调至5.65港币,并维持“买入”评级,反映了市场对其未来增长潜力的积极预期。

主要内容

经营策略与财务展望

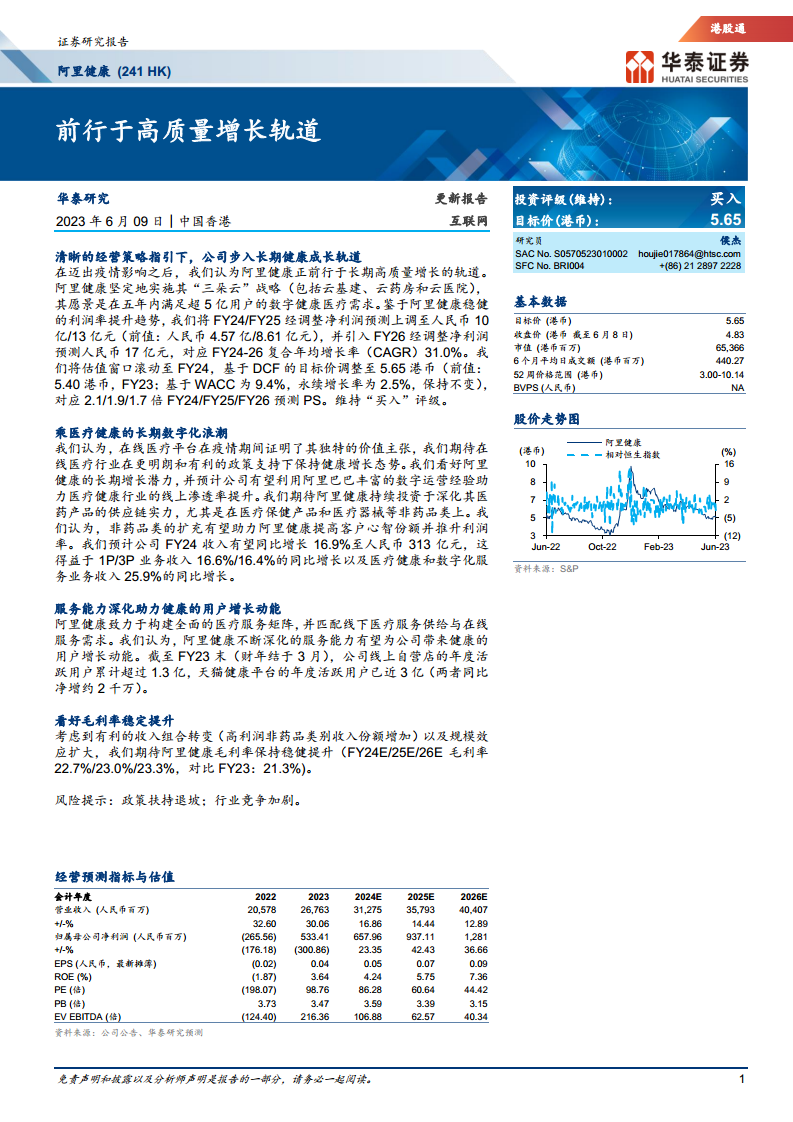

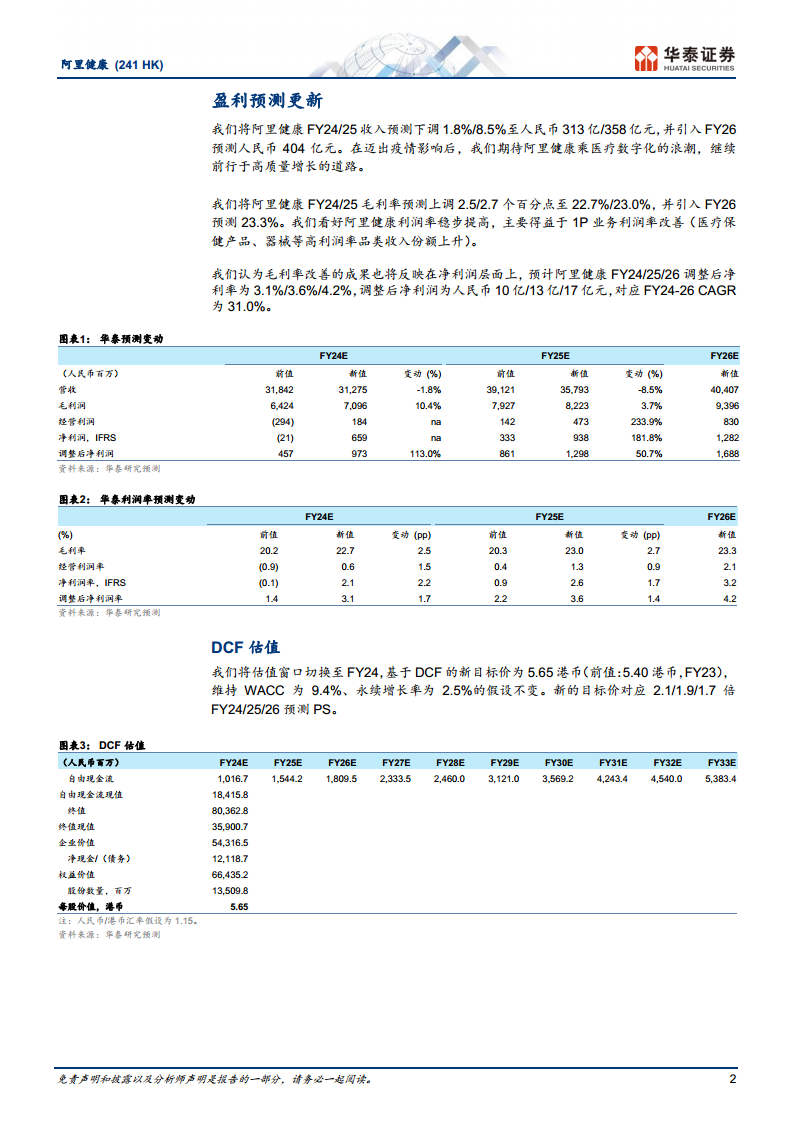

阿里健康正积极实施其“云基建、云药房、云医院”的“三朵云”战略,旨在五年内服务超过5亿用户。基于利润率的稳健提升,华泰研究将FY24/FY25经调整净利润预测分别上调至人民币10亿/13亿元(前值:人民币4.57亿/8.61亿元),并新增FY26预测人民币17亿元,对应FY24-26复合年均增长率(CAGR)为31.0%。目标价由FY23的5.40港币调整至FY24的5.65港币,估值基于9.4%的WACC和2.5%的永续增长率,对应FY24/FY25/FY26预测市销率(PS)分别为2.1/1.9/1.7倍,维持“买入”评级。

乘医疗健康数字化浪潮

在线医疗平台在疫情期间展现了其独特价值,预计在更明朗和有利的政策支持下,行业将保持健康增长。阿里健康有望利用阿里巴巴丰富的数字运营经验,推动医疗健康行业的线上渗透率提升。公司持续投资深化医药产品供应链实力,尤其是在医疗保健产品和医疗器械等非药品类上,预计这将有助于提高客户心智份额并推升利润率。预计FY24收入将同比增长16.9%至人民币313亿元,其中1P/3P业务收入预计分别同比增长16.6%/16.4%,医疗健康和数字化服务业务收入预计同比增长25.9%。

服务能力深化与用户增长

阿里健康致力于构建全面的医疗服务矩阵,以匹配线下医疗服务供给与在线服务需求。公司不断深化的服务能力有望带来健康的用户增长动能。截至FY23财年末(3月),公司线上自营店的年度活跃用户累计超过1.3亿,天猫健康平台的年度活跃用户已接近3亿,两者同比净增约2千万。

毛利率稳定提升预期

考虑到有利的收入组合转变(高利润非药品类别收入份额增加)以及规模效应扩大,预计阿里健康毛利率将保持稳健提升。FY24E/25E/26E的毛利率预测分别为22.7%/23.0%/23.3%,相较于FY23的21.3%有显著增长。

盈利预测更新与DCF估值

华泰研究将阿里健康FY24/25收入预测分别下调1.8%/8.5%至人民币313亿/358亿元,并引入FY26预测人民币404亿元。同时,将FY24/25毛利率预测分别上调2.5/2.7个百分点至22.7%/23.0%,并引入FY26预测23.3%,主要得益于1P业务利润率改善(高利润率品类收入份额上升)。毛利率改善预计将反映在净利润层面,预计FY24/25/26调整后净利率分别为3.1%/3.6%/4.2%,调整后净利润分别为人民币10亿/13亿/17亿元,对应FY24-26 CAGR为31.0%。基于DCF估值模型,将估值窗口切换至FY24,新目标价为5.65港币,维持WACC 9.4%和永续增长率2.5%的假设不变。

风险提示

报告提示了两个主要风险:一是政策扶持可能退坡,二是线上医疗健康行业竞争可能加剧。

总结

本报告强调阿里健康在疫情后正步入高质量增长轨道,其“三朵云”战略和对非药品类供应链的持续投资是核心驱动力。公司在用户增长和服务能力深化方面表现出色,并预计通过收入组合优化和规模效应实现毛利率的稳健提升。分析师大幅上调了盈利预测,并基于DCF模型上调了目标价,维持“买入”评级,反映了对公司未来增长潜力的积极预期。尽管存在政策和竞争风险,但阿里健康在医疗健康数字化浪潮中的战略布局和执行力有望支撑其长期健康发展。

微信扫一扫-立即使用

微信扫一扫-立即使用