中心思想

战略投资深化诊疗一体化,抢占放疗市场先机

联影医疗通过战略增资国产质子刀领先企业艾普强,旨在前瞻性布局肿瘤粒子放疗领域。此举不仅强化了公司“诊疗一体化”战略,更利用艾普强在国产质子治疗系统上的先发优势,共同拓展市场,以应对未来肿瘤治疗的巨大需求。

市场需求驱动业绩增长,维持“买入”评级

随着国产质子治疗系统获批上市及未来医保覆盖,肿瘤粒子放疗市场需求有望被激活,为公司带来新的增长点。分析师基于核心业务板块的稳健增长预期,维持对联影医疗的“买入”评级,并给出了积极的盈利预测,预计未来三年营收和净利润将保持两位数增长。

主要内容

战略增资艾普强,布局放疗领域

联影医疗近期公告,以4,500万元公开摘牌取得上海艾普强粒子设备有限公司4.6875%股权,投后估值达9.60亿元。艾普强作为国产质子刀的领先企业,其“质子治疗系统”于2022年获批上市,是首台国产获准上市的质子治疗系统。尽管艾普强在2022年上半年财务表现为亏损(营业收入79.37万元,净利润-1,215.81万元),但此次增资体现了联影医疗对该前沿技术和未来市场的战略性投入。

肿瘤粒子治疗市场前景广阔

质子治疗系统因其在肿瘤部位高剂量、同时降低周围正常组织剂量的物理优势,在中长期具备确定的成长性。目前,我国已批准16个质子治疗装置配置许可证,截至2023年5月已有5个质子治疗中心投入运营。随着国产质子设备的获批上市以及未来逐步纳入医保,预计质子放疗设备配置数量将显著增长,放疗可及率将大幅提升,从而激活巨大的市场需求。

强强联合,深化诊疗一体化战略

放疗是联影医疗“诊疗一体化”战略的重要组成部分,也是其构建全智能医疗大健康生态的关键环节。国际医疗设备巨头如西门子和GE Healthcare也已通过并购或合作积极布局放疗板块。质子治疗需要多模态图像引导,与联影医疗的高端影像设备(CT、MR、PET)和X射线放疗设备形成天然互补。此次合作将使艾普强借助联影医疗的渠道资源巩固其先发优势,成长为国产质子设备龙头;同时,联影医疗也能通过提供质子中心整体解决方案,带动其诊断设备的销售放量。

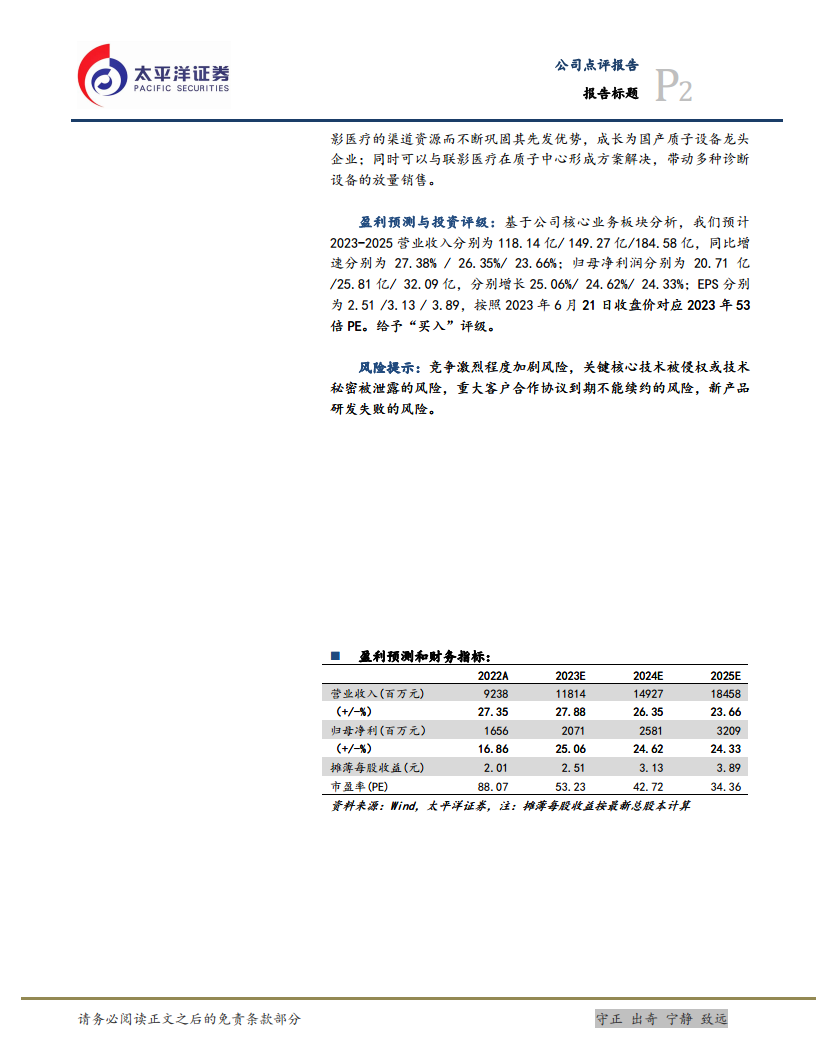

盈利预测与投资评级

基于公司核心业务板块的分析,太平洋证券预计联影医疗2023-2025年营业收入将分别达到118.14亿元、149.27亿元和184.58亿元,同比增速分别为27.38%、26.35%和23.66%。归母净利润预计分别为20.71亿元、25.81亿元和32.09亿元,同比增速分别为25.06%、24.62%和24.33%。摊薄每股收益(EPS)预计为2.51元、3.13元和3.89元。按照2023年6月21日收盘价计算,对应2023年PE为53倍。鉴于公司在市场中的战略布局和稳健的业绩增长预期,太平洋证券维持其“买入”评级。报告同时提示了竞争加剧、核心技术侵权、客户合作协议续约风险以及新产品研发失败等潜在风险。

总结

联影医疗通过增资艾普强,成功切入前景广阔的肿瘤粒子放疗市场,此举是其“诊疗一体化”战略的重要延伸。此次战略合作有望借助双方优势,加速国产质子治疗系统的市场普及,并带动联影医疗高端影像诊断设备的销售。尽管艾普强目前处于亏损状态,但其技术领先地位和市场潜力巨大。分析师对联影医疗未来三年的营收和净利润增长持乐观态度,并维持“买入”评级,但投资者仍需关注行业竞争及技术研发等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用