中心思想

诺辉健康:癌症早筛龙头地位稳固,盈利拐点将至

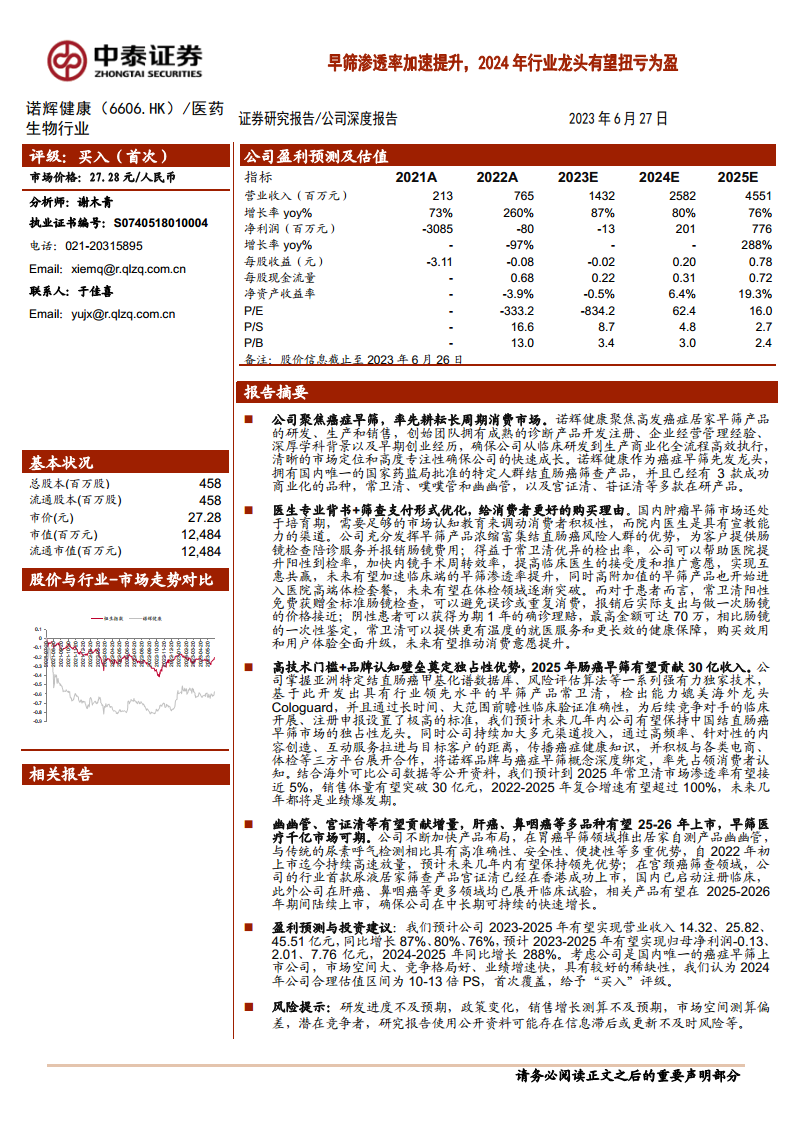

本报告的核心观点在于,诺辉健康凭借其在癌症早筛领域的先发优势、独特技术壁垒及创新的市场推广策略,已确立其行业龙头地位。公司拥有国内唯一经国家药监局批准的特定人群结直肠癌筛查产品“常卫清”,并已成功商业化“常卫清”、“噗噗管”和“幽幽管”三款产品。通过“医生专业背书+筛查支付形式优化”的策略,公司有效提升了消费者购买意愿和市场渗透率。财务数据显示,诺辉健康营业收入持续高速增长,预计2024年将实现扭亏为盈,并在2025年实现显著盈利,展现出巨大的市场潜力和投资价值。

多元产品线与市场策略驱动业绩爆发

诺辉健康不仅在结直肠癌早筛市场占据主导地位,还通过“幽幽管”布局胃癌早筛,并积极推进“宫证清”(宫颈癌)、“苷证清”(肝癌)等多个在研产品,构建了多元化的产品管线,以确保中长期可持续增长。公司通过高技术门槛和品牌认知壁垒,巩固了其独占性优势,预计到2025年,“常卫清”有望贡献超过30亿元的收入。同时,公司积极拓展海外市场,以东亚为起点,逐步实现国际化战略,进一步扩大市场空间。

主要内容

公司有望借助常卫清成为癌症早筛标签品牌

聚焦癌症早筛,深耕长周期消费市场

诺辉健康自2015年成立以来,始终专注于高发癌症居家早筛产品的研发、生产和销售,率先布局了中国高发癌症前三位中的结直肠癌和胃癌。公司创始团队具备丰富的诊断产品开发注册、企业经营管理经验及深厚的学科背景,确保了从临床研发到商业化全流程的高效执行。作为国内稀缺的专注于癌症早筛单一赛道的企业,诺辉健康凭借清晰的市场定位和高度专注性实现了快速成长。目前,公司拥有国内唯一的国家药监局批准的特定人群结直肠癌筛查产品,并已成功商业化“常卫清”、“噗噗管”和“幽幽管”三款产品,同时“宫证清”、“苷证清”等多款在研产品也正在推进中。

报告指出,国内早筛市场仍处于商业化早期的高增长阶段。传统的院内诊断受限于医师资源、检查流程和患者依从性,难以满足广泛筛查需求。以结直肠癌为例,中国大部分高危人群未能有效筛查,而美国等发达市场得益于完善的商保支付系统和多种成熟方法的推广,目标人群筛查普及率已达72%(2020年)。未来,随着更多成熟产品上市、患者认知提升以及目标年龄人群扩大,中国早筛市场有望加速发展,消费场景将从院内开单逐步拓展至院外主动订购。

院内专业教育与院外品牌引流,结直肠癌筛查率先放量

诺辉健康凭借高技术门槛和品牌认知壁垒,有望成为结直肠癌早筛领域的垄断性龙头。公司掌握亚洲特定结直肠癌甲基化谱数据库、风险评估算法、专有DNA提取及稳定技术等独家技术,开发出行业领先的早筛产品“常卫清”。“常卫清”的检出能力媲美海外龙头Cologuard,并通过长时间、大范围的前瞻性临床验证了其准确性,为后续竞争对手设置了极高的注册申报门槛。报告预计,未来几年内公司有望保持中国结直肠癌早筛市场的独占性龙头地位。

在市场推广方面,公司持续加大多元渠道投入,通过高频率、针对性的内容创造和互动服务,拉近与目标客户的距离,传播癌症健康知识。同时,积极与各类电商、体检等第三方平台合作,将诺辉品牌与癌症早筛概念深度绑定,率先占领消费者认知。

为提升消费者购买意愿,诺辉健康采取了“医生专业背书+筛查支付形式优化”的策略。公司充分利用早筛产品富集结直肠癌风险人群的优势,为“常卫清”阳性客户提供肠镜检查陪诊服务并报销肠镜费用(最高1200元),使消费者实际支出与单次肠镜价格接近,但体验更佳。对于阴性患者,公司提供为期1年的确诊理赔,最高金额可达70万元,提供更长效的健康保障。这种互惠共赢的模式,不仅提升了医院的阳性到检率和内镜手术周转效率,也提高了临床医生的接受度和推广意愿,有望加速临床端的早筛渗透率。

报告预测,“常卫清”作为独占性龙头产品,其业绩将迎来爆发期。参考海外可比产品Cologuard的推广进展,并考虑到中国更广泛的筛查受众群体和较低的普及率,预计到2025年,中国结直肠癌高风险人群将达到约1.42亿人。假设按照2年/次的筛查周期计算,预计到2025年,“常卫清”的市场渗透率有望达到约4-5%,销售体量有望突破30亿元,2022-2025年复合增速有望超过100%。

多产品、市场推进,早筛医疗千亿市场可期

多元产品线拓展增长边界,确保中长期可持续增长

诺辉健康不断加快产品布局,以确保中长期可持续增长。在胃癌早筛领域,公司推出了居家自测产品“幽幽管”,该产品与传统的尿素呼气检测相比,具有高准确性、安全性、便捷性等多重优势。自2022年初上市以来,“幽幽管”持续高速放量,目前国内尚无同品种三类器械注册证获批,预计未来几年内公司有望保持领先优势。根据弗若斯特沙利文数据,预计到2030年国内胃癌筛查市场规模有望达到约157亿元,而公司2022年“幽幽管”销售体量约2.08亿元,仍有巨大的渗透空间。

在宫颈癌筛查领域,公司推出了行业首款尿液居家筛查产品“宫证清”,已于2023年2月取得CE认证,并于5月开始在香港销售,国内已启动注册临床。该产品具有良好的私密性,取样无创无痛,用户体验相比传统的巴氏涂片、HPV DNA检测等大幅提高,上市后有望快速推广。

此外,公司在肝癌、鼻咽癌等更多领域均已展开临床试验,相关产品如“苷证清”、“易必清”等有望在2025-2026年期间陆续上市,为公司中长期的业绩增长注入充足动力。这些多元化的产品布局将使公司在癌症早筛千亿市场中持续成长。

国际化布局与长期市场潜力

诺辉健康积极拓展海外市场,以东亚为起点,逐步实现国际化战略。由于人种特征差异,“常卫清”针对亚洲人群具有更好的检出效果,在香港等其他亚洲市场更具优势。2022年以来,公司先后与Prenetics、相达生物科技、医思健康等达成合作,共同推动“常卫清”、“幽幽管”、“宫证清”三大核心产品在香港市场的普及,并着手推动“常卫清”在澳门市场上市。2023年2月,公司国际研发中心在香港落地启动,未来有望加速全球临床试验进程和海外产品商业化步伐,逐渐打开东南亚等海外市场,进一步扩大市场空间。

盈利预测与投资建议

财务表现预测与估值分析

根据报告的盈利预测,诺辉健康预计2023-2025年将实现营业收入14.32亿元、25.82亿元和45.51亿元,同比增长87%、80%和76%。归母净利润预计在2023年为-0.13亿元,2024年扭亏为盈至2.01亿元,2025年进一步增长至7.76亿元,2024-2025年同比增长288%。

具体产品收入预测方面:

- 常卫清: 预计2023-2025年收入增速保持100%及以上,对应渗透率从2022年的0.55%提升至2025年的4.87%。

- 噗噗管: 预计2023-2025年收入增速分别为33%、27%、23%,与常卫清形成结直肠癌筛查梯度组合。

- 幽幽管: 作为国内首个获批用于幽门螺旋杆菌专业医学检验和消费者自测的三类产品,预计2023-2025年收入增速分别为100%、70%、50%,实现高速增长。

- 宫证清: 处于商业化早期,预计短期内体量较小但增速快。

毛利率方面,预计公司毛利率将稳健提升,主要得益于销售规模扩大带来的固定成本摊销效应,以及“常卫清”、“幽幽管”等高毛利新品占比的不断增大。期间费用率(销售费用率、管理费用率、研发费用率)预计将随着公司销售规模的快速增长和规模效应的显现而呈现下降趋势。

在投资建议方面,考虑到诺辉健康是国内唯一的癌症早筛上市公司,市场空间大、竞争格局好、业绩增速快,具有较好的稀缺性。报告采用PS估值法,选取艾德生物、睿昂基因和华大基因作为可比公司。可比公司2024年平均PS大约4.8倍。鉴于诺辉健康的稀缺性和增长潜力,报告给予一定估值溢价,认为2024年公司合理估值区间为10-13倍PS,首次覆盖给予“买入”评级。

风险提示

报告也提示了多项风险,包括新产品研发进度不及预期(肿瘤早筛技术难度大、审批周期长)、政策变化风险(监管框架尚未建立,政策趋严可能影响注册申报和销售推广)、销售增长测算不及预期(基于特定假设条件,可能出现偏差)、潜在竞争对手风险(行业竞争激烈,可能出现性能更优的竞品)、市场空间测算偏差风险以及研究报告使用公开资料可能存在信息滞后或更新不及时的风险。

总结

诺辉健康作为中国癌症早筛领域的领军企业,正处于业绩爆发的关键时期。公司凭借其在结直肠癌早筛市场的独占性优势、“常卫清”等核心产品的强劲增长势头,以及“幽幽管”、“宫证清”等多元化产品线的持续拓展,构建了坚实的增长基础。通过创新的“医生专业背书+支付优化”市场策略,公司有效提升了消费者认知和购买意愿,加速了市场渗透。财务预测显示,诺辉健康有望在2024年实现扭亏为盈,并在未来几年保持高速增长,其稀缺的市场地位和巨大的市场潜力使其成为值得关注的投资标的。尽管存在研发、政策和市场竞争等风险,但公司在技术、产品和市场策略上的领先优势,预示着其在千亿级癌症早筛市场中具备长期可持续发展的能力。

微信扫一扫-立即使用

微信扫一扫-立即使用