中心思想

生物药布局实现战略突破,驱动多元化增长

健友股份通过获得重磅孤儿药XTMAB-16在北美地区的独家商业化权益,标志着公司在生物药领域的布局取得重大进展。此举不仅丰富了公司产品管线,拓展了大分子生物药的研发能力,更将为市场未满足的临床需求提供新的治疗选择,从而推动公司业务结构的多元化发展,为长期增长注入新动力。

注射剂业务持续放量,业绩增长前景乐观

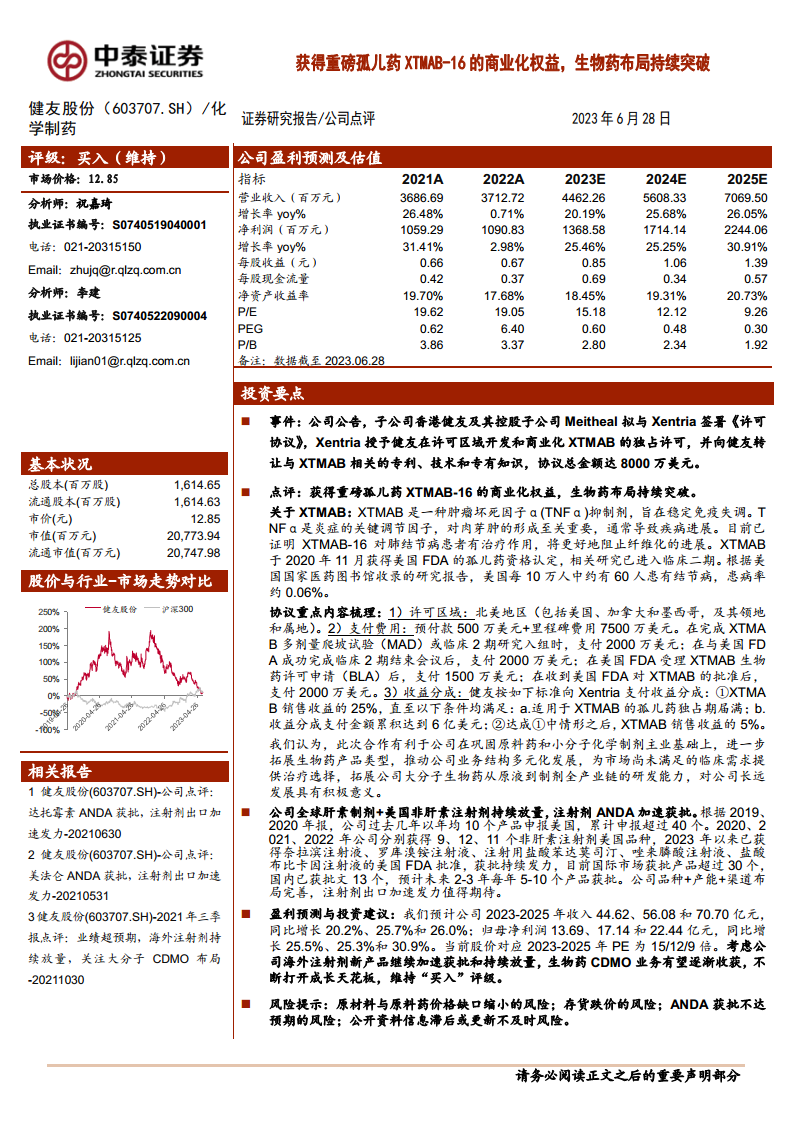

在生物药战略突破的同时,公司全球肝素制剂和美国非肝素注射剂业务持续保持强劲增长势头,ANDA(简化新药申请)获批数量加速。结合公司完善的产品、产能和渠道布局,预计未来几年注射剂出口将加速发力。分析师预测,公司2023-2025年营收和归母净利润将实现稳健增长,分别为20.2%/25.7%/26.0%和25.5%/25.3%/30.9%,显示出公司盈利能力的持续提升和良好的投资价值。

主要内容

孤儿药XTMAB-16商业化权益的获取及其战略意义

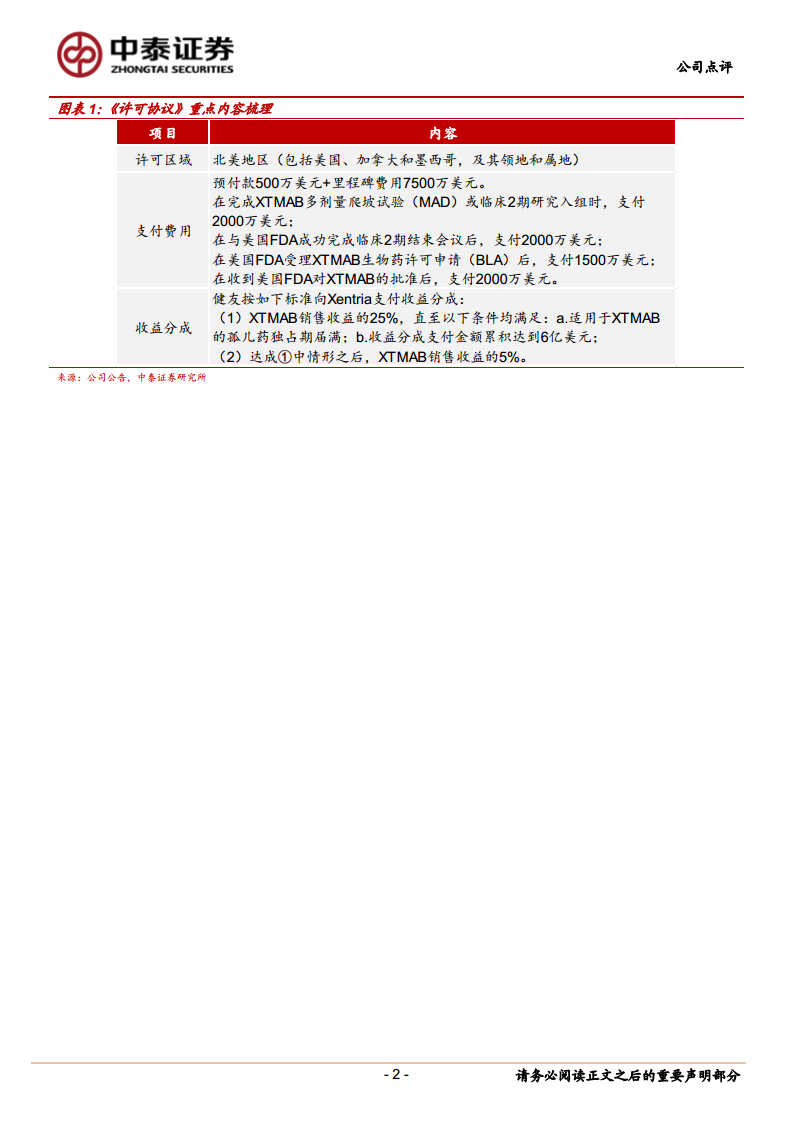

健友股份的子公司香港健友及其控股子公司Meitheal与Xentria签署《许可协议》,获得了重磅孤儿药XTMAB-16在北美地区(包括美国、加拿大和墨西哥及其领地和属地)的独占开发和商业化许可。该协议总金额高达8000万美元,其中包含500万美元的预付款和7500万美元的里程碑费用,以及基于销售收益的提成(初始为25%,在特定条件满足后降至5%)。

XTMAB-16是一种肿瘤坏死因子α(TNFα)抑制剂,旨在稳定免疫失调,对肺结节病患者已显示出治疗作用,并于2020年11月获得美国FDA的孤儿药资格认定,目前已进入临床二期研究。根据美国国家医药图书馆的研究报告,美国每10万人中约有60人患有结节病,患病率约为0.06%,表明该药针对的是一个具有明确临床需求的细分市场。此次合作对于健友股份具有深远的战略意义,它不仅巩固了公司在原料药和小分子化学制剂领域的主业,更进一步拓展了生物药产品类型,推动了公司业务结构的多元化,并提升了公司在大分子生物药从原液到制剂全产业链的研发能力。

注射剂业务的稳健增长与ANDA加速获批

健友股份在全球肝素制剂和美国非肝素注射剂市场持续保持强劲的放量态势。公司在过去几年中,每年平均向美国申报约10个产品,累计申报数量已超过40个。在非肝素注射剂领域,公司在美国市场取得了显著的批准数量,2020年、2021年和2022年分别获得9个、12个和11个品种的批准。进入2023年,公司已成功获得奈拉滨注射液、罗库溴铵注射液、注射用盐酸苯达莫司汀、唑来膦酸注射液和盐酸布比卡因注射液的美国FDA批准,显示出其ANDA获批的加速趋势。

截至目前,公司在国际市场已获批产品超过30个,国内已获批文13个。预计未来2-3年内,公司每年将有5-10个产品获得批准。健友股份凭借其完善的产品管线、充足的产能和健全的渠道布局,在注射剂出口方面展现出巨大的发展潜力,有望持续贡献业绩增长。

财务表现预测与投资建议

根据分析师的盈利预测,健友股份在未来几年将保持稳健的财务增长。预计公司2023年至2025年的营业收入将分别达到44.62亿元、56.08亿元和70.70亿元,同比增长率分别为20.2%、25.7%和26.0%。同期,归属于母公司股东的净利润预计将达到13.69亿元、17.14亿元和22.44亿元,同比增长率分别为25.5%、25.3%和30.9%。

基于当前股价,公司2023年至2025年的市盈率(P/E)分别为15倍、12倍和9倍。考虑到公司海外注射剂新产品持续加速获批和放量,以及生物药CDMO业务的潜在贡献,这些因素有望不断打开公司的成长空间。因此,分析师维持对健友股份的“买入”评级。同时,报告也提示了潜在风险,包括原材料与原料药价格缺口缩小的风险、存货跌价的风险、ANDA获批不达预期的风险以及公开资料信息滞后或更新不及时风险。

总结

健友股份通过战略性获取重磅孤儿药XTMAB-16的商业化权益,成功拓展了生物药产品线,实现了业务结构的多元化突破,为公司长期发展奠定基础。同时,公司在全球肝素制剂和美国非肝素注射剂市场的持续放量以及ANDA加速获批,共同构成了其稳健的业绩增长驱动力。分析师预测公司未来三年营收和净利润将保持双位数增长,并维持“买入”评级,凸显了公司在化学制药和生物药领域的综合竞争优势和良好的投资前景。

微信扫一扫-立即使用

微信扫一扫-立即使用