中心思想

新品上市强化白内障治疗布局

爱博医疗通过推出高纯度前囊膜染色剂Vision Blue®,显著增强了其在白内障治疗领域的产品线。该新品不仅填补了国内市场空白,更以其卓越的安全性(已在全球应用超780万例白内障手术,未报告确认不良事件)和全球多重监管认证(NMPA、FDA、CE)巩固了公司在手术辅助产品方面的技术领先地位。

全生命周期产品线巩固市场优势

公司积极拓展视力保健全生命周期产品管线,与荷兰D.O.R.C.的战略合作将Vision Blue®引入中国市场,有望在中国每年约400万例的白内障手术市场中迅速放量。结合2022年人工晶状体业务15.77%的收入增长和89.54%的毛利率,以及其他手术产品11.82%的收入增长,爱博医疗正通过产品创新和市场拓展,持续巩固其在眼科医疗器械领域的竞争优势。

主要内容

事件与观点概述

爱博医疗在中华医学会第二十三届全国白内障及屈光手术学术会议上,首次展出并正式上市了新产品Vision Blue®,用于晶状体前囊膜染色,辅助白内障手术。分析师观点认为,Vision Blue®的上市赋能了爱博医疗在白内障治疗领域的发展,结合公司2022年手术产品的积极恢复态势,此次战略性扩大视力保健全生命周期产品管线,将持续巩固其竞争优势。

Vision Blue®:高纯度前囊膜染色剂

产品特性与安全性分析

Vision Blue®是一种高纯度(≥96%)的台盼蓝染色剂,用于选择性染色晶状体前囊膜,以辅助白内障手术,尤其在红光眼底反射受损或消失的情况下,有助于顺利撕囊并降低手术风险。该产品已在全球应用超780万例白内障手术,未报告任何已确认的不良事件,显示出极高的安全性,有效避免了低纯度药物可能引起的角膜内皮损伤、毒性眼前节综合征等不良反应。

全球监管认可与市场地位

Vision Blue®是首个通过中国NMPA批准的高品质眼前节染色剂,同时也是全球唯一通过美国FDA和欧盟CE双重认证的用于前囊膜染色的台盼蓝染色剂,这充分证明了其在全球范围内的领先技术和质量标准。

战略性扩大覆盖视力保健全生命周期管线

中国白内障市场潜力与合作背景

中国每年进行约400万例白内障手术,市场需求巨大。2023年5月8日,爱博医疗与荷兰D.O.R.C.签约,正式将Vision Blue®引入中国市场,填补了国内同类产品空白。此举旨在利用Vision Blue®在欧美辅助白内障手术中已获得的广泛认可,进一步拓展国内市场。

合作协同效应与市场展望

爱博医疗作为国内眼科领军企业,深耕中国白内障市场多年,其强大的市场推广能力将有力推进Vision Blue®在中国市场的迅速放量。此次合作有望巩固爱博医疗在白内障手术领域的优势地位,并进一步完善其视力保健全生命周期产品管线。

公司手术产品业务表现

人工晶状体业务稳健增长

2022年,爱博医疗的人工晶状体销售收入达到3.53亿元,同比增长15.77%;销量为80.6万片,同比增长14.90%。该业务的毛利率高达89.54%,同比提升2.53个百分点。尽管2022年第四季度受到宏观环境影响,但预计2023年将实现积极恢复。

其他手术产品表现及整体恢复态势

除人工晶状体外,公司其他手术产品在2022年也实现了11.82%的销售收入同比增长。这表明公司在白内障手术一站式解决方案的提供方面取得了积极进展,整体手术产品业务呈现良好恢复态势。

盈利预测与投资建议

未来业绩增长预测

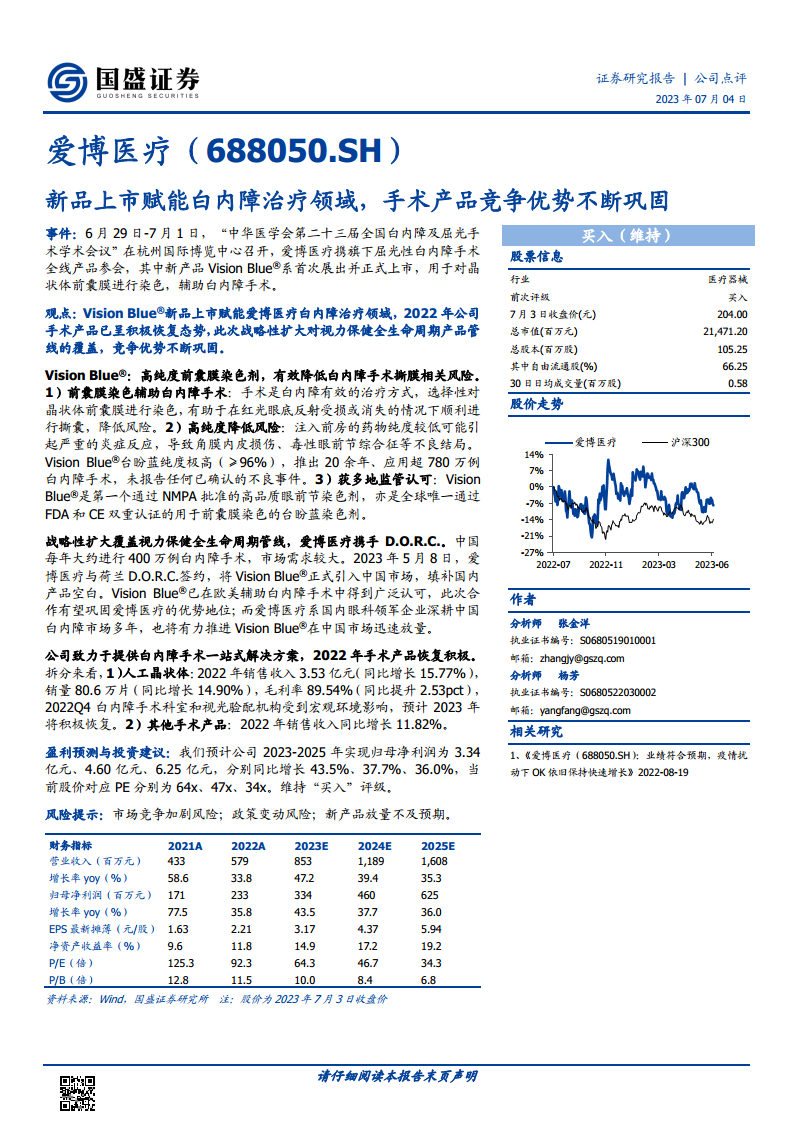

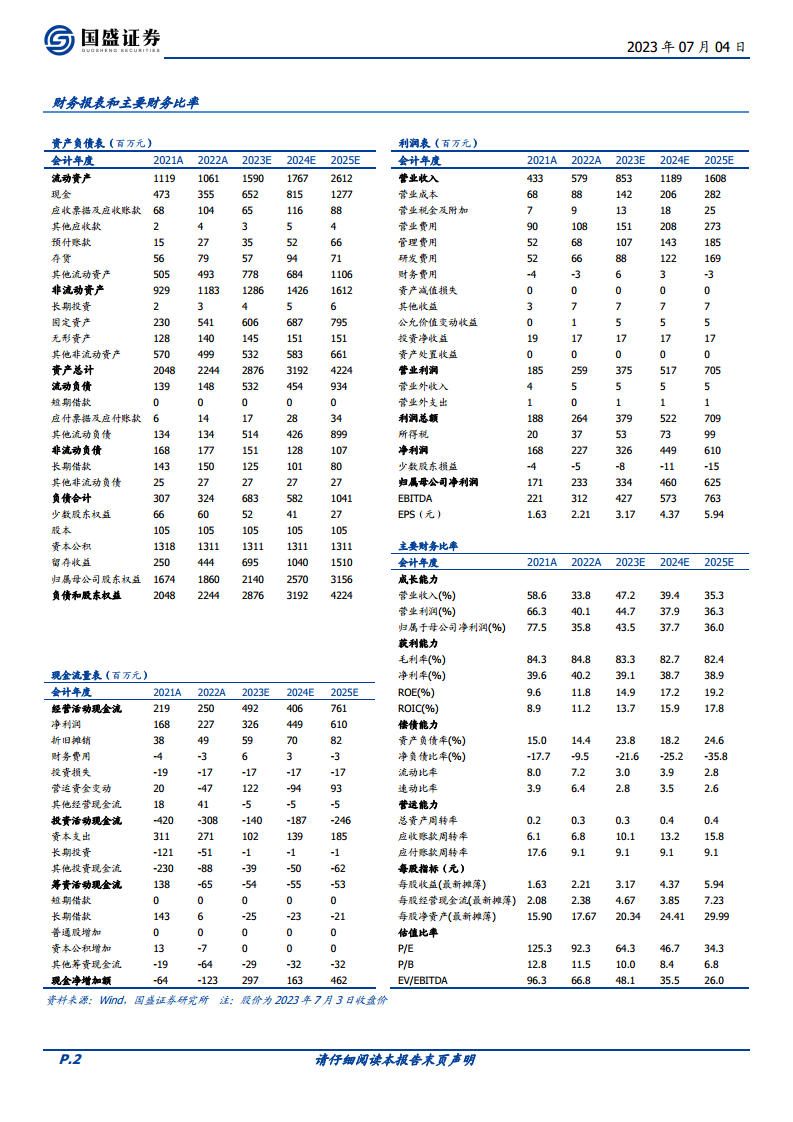

国盛证券预计爱博医疗2023年至2025年的归母净利润将分别达到3.34亿元、4.60亿元和6.25亿元,同比增速分别为43.5%、37.7%和36.0%,显示出强劲的增长潜力。

估值分析与投资评级

基于上述盈利预测,当前股价(2023年7月3日收盘价204.00元)对应的2023-2025年PE分别为64倍、47倍和34倍。鉴于公司持续的创新能力和市场拓展,国盛证券维持对爱博医疗的“买入”评级。

风险提示

报告提示了市场竞争加剧风险、政策变动风险以及新产品放量不及预期的风险,建议投资者关注。

总结

爱博医疗通过成功上市高纯度前囊膜染色剂Vision Blue®,并与D.O.R.C.合作将其引入中国市场,显著强化了其在白内障治疗领域的产品布局,填补了国内空白。Vision Blue®凭借其高纯度、卓越的安全性和全球监管认证,有望在中国每年约400万例的白内障手术市场中快速渗透。公司2022年人工晶状体业务实现15.77%的收入增长和89.54%的高毛利率,其他手术产品也保持11.82%的增长,显示出积极的恢复态势。展望未来,分析师预计公司2023-2025年归母净利润将保持43.5%、37.7%、36.0%的高速增长,进一步巩固其在眼科医疗器械市场的竞争优势和领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用