中心思想

医保支出提速与诊疗市场强劲复苏

本报告核心观点指出,2023年中国医保基金支出显著提速,尤其在第二季度表现更为强劲,这直接反映了疫情后居民诊疗需求的快速恢复。1-5月医保支出同比增长24%,远超同期收入增速,预示着诊疗活动正从疫情影响中强劲复苏。

充裕医保基金支撑下游业绩增长

尽管医保支出加速,但医保基金累计结余仍处于高位,预计全年累计结余将接近4.8万亿元,支付容量依然可观。这一庞大的支付能力为下游医药健康企业的业绩增长提供了坚实基础,特别是慢病处方药、手术相关产品(如麻醉镇痛、血制品、器械)以及消费医疗(如眼科、器械、中医诊疗)等板块有望受益于诊疗量的恢复而实现业绩边际提速。

主要内容

医保基金整体运行态势分析

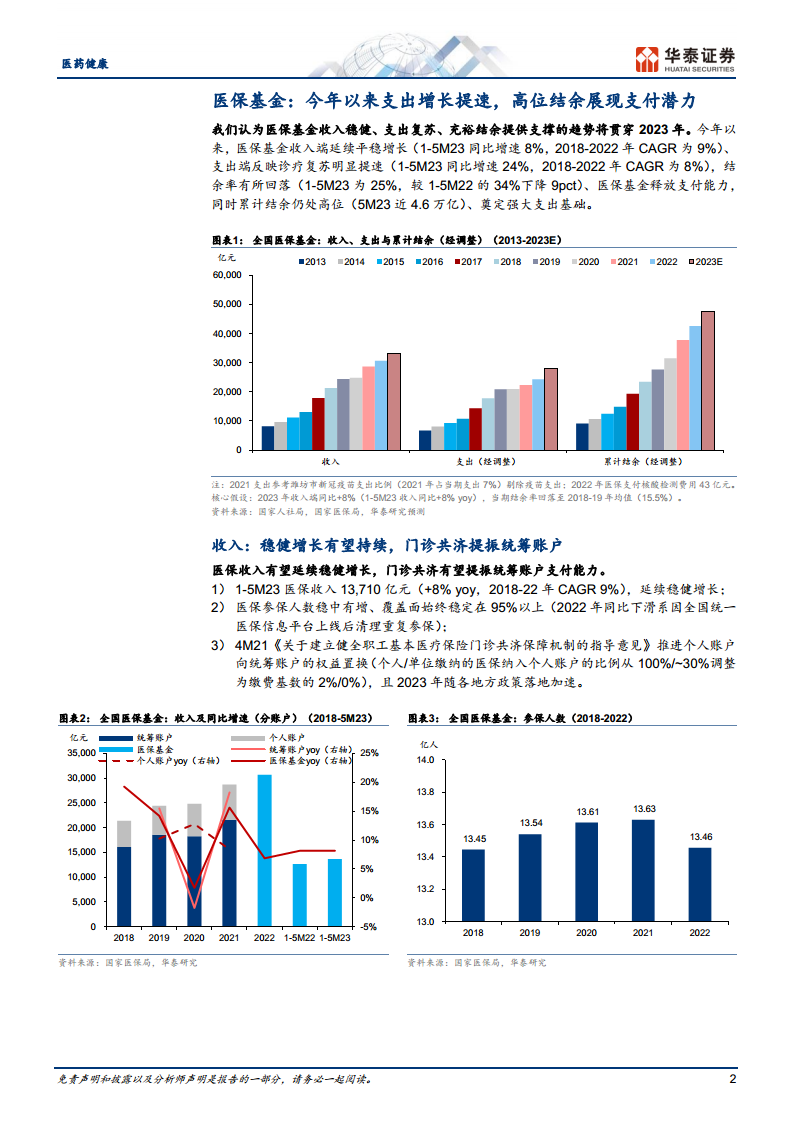

2023年以来,医保基金呈现收入稳健、支出复苏、结余充裕的趋势。1-5月医保基金收入同比增长8%(2018-2022年复合年增长率CAGR为9%),延续平稳增长态势。同期支出同比增长24%(2018-2022年CAGR为8%),明显提速,反映诊疗活动强劲复苏。医保结余率有所回落,1-5月为25%,较去年同期下降9个百分点,表明基金支付能力正在释放。尽管如此,截至5月末累计结余仍接近4.6万亿元,奠定了强大的支出基础。

医保收入稳健增长与结构优化

医保收入有望持续稳健增长,且门诊共济政策的推进将进一步提振统筹账户的支付能力。1-5月医保收入达13,710亿元,同比增长8%。医保参保人数保持稳定,覆盖面始终在95%以上。值得注意的是,自2021年4月《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》发布以来,各地政策加速落地,通过调整个人账户和统筹账户的缴费比例,将更多资金归集到统筹账户,从而增强了统筹基金的共济保障功能和支付能力。

医保支出显著提速反映诊疗复苏

医保支出数据显示诊疗需求正在强劲修复。2023年1-5月,全国医保基金支出达到10,311亿元,同比增长24%,相比2022年全年9%的增速有显著提升。其中,第一季度(1-3月)支出同比增长22%,而第二季度(4-5月)增速进一步加快至25%,表明诊疗修复的节奏在第二季度边际加速。这一支出提速与2020-2022年疫情期间诊疗人次CAGR仅2%(医保支出增速5%)形成鲜明对比,预示着2023年有望成为医保支出的复苏之年。

医保结余回归常态与支付潜力

随着诊疗需求的修复,医保结余率预计将回归合理区间,但累计结余仍将保持高位,为支付景气度提供持续支撑。在不考虑医保减征及新冠相关支出的情况下,2020-2022年经调整医保结余率分别为21%、22%、21%,远高于2015-2019年15%-20%的合理区间(均值17%),主要原因在于疫情期间诊疗活动疲软。然而,1-5月医保结余率已同比下降9个百分点至25%,预计全年医保结余率有望回归15%-17%,当期结余在5000-5700亿元,累计结余有望接近4.8万亿元(同比增长12%)。其中,统筹账户结余充裕(2022年累计结余2.9万亿元),显示中短期医保支出能力具有强大的可持续性。

诊疗加速修复驱动相关企业业绩增长

诊疗活动的加速修复有望带动相关医药健康企业在第二季度实现业绩提速,并有望延续至下半年。

- 低基数效应显著: 2022年受疫情防控影响,院端诊疗量较低,尤其是第二和第四季度基数更低,为2023年同期业绩增长提供了有利条件。例如,2022年第二季度和10-11月诊疗和住院人次分别同比下降4%/-12%和-7%/-3%。

- 区域诊疗数据强劲: 样本地区(如深圳市、天津市、重庆市、三明市)数据显示,1-5月门急诊/出院人次同比增长11-37%,其中4-5月同比增速进一步提升至16-38%,印证了院端诊疗的强劲复苏。

- 医保支出作为前瞻指标: 医保基金支出增速远超历史水平(1-5月同比增长24%),且第二季度增速快于第一季度(4-5月同比增长25% vs 1-3月同比增长22%),这与诊疗人次增速高度相关,预示诊疗人次亦将获得长足修复。

受益于诊疗复苏,第一季度院端诊疗相关板块业绩已见升温,预计第二季度相关板块头部企业业绩增长有望进一步提速。建议关注去年同期受损较重的慢病处方药、与手术量相关的麻醉镇痛、血制品、器械等,以及消费医疗相关的眼科、器械、中医诊疗等板块。

总结

本报告深入分析了2023年中国医药健康市场的医保基金运行情况,指出医保支出在疫情后呈现强劲复苏态势,1-5月同比增长24%,尤其在第二季度加速。这一增长主要得益于居民诊疗需求的恢复,并受到2022年同期低基数效应的放大。尽管支出提速,医保基金收入保持稳健,且门诊共济政策优化了统筹账户结构,预计全年医保结余率将回归常态,但累计结余仍将维持在近4.8万亿元的高位,为下游医药健康企业提供了坚实的支付保障。因此,慢病处方药、手术相关产品以及消费医疗等细分领域有望受益于诊疗量的修复而实现业绩增长。报告同时提示了政策变动和诊疗修复不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用