中心思想

业绩强劲增长与经营模式转型

顺丰控股2023年上半年业绩预告显示,归母净利润和扣除非经常性损益的净利润均实现60%以上的显著增长,尤其第二季度持续兑现健康经营,验证了公司经营模式的成功转型。公司通过时效件业务的韧性增长、全面推进的降本增效策略以及新业务的盈利能力改善,有效抵消了外部不利因素,盈利能力和利润率水平持续提升。

长期价值凸显与国际化战略布局

随着资本开支高峰的结束和可持续健康发展基调的确立,公司未来2023-2025年的业绩能见度高,股权激励计划也强化了业绩兑现的确定性。港股融资的早期研究以及与极兔的合作,预示着顺丰在国际化发展战略上的审慎扩张,有望打开远期成长空间,从而凸显其长期配置价值。

主要内容

2023年上半年业绩表现与驱动因素分析

- 业绩预告亮点: 顺丰控股预计2023年上半年归属于上市公司股东的净利润为40.2亿元至42.2亿元,同比增长60%至68%。扣除非经常性损益的净利润预计为35.4亿元至37.4亿元,同比增长65%至74%。这一增长显著高于2022年全年净利润44.6%的增长率,显示出公司核心业务盈利能力的加速提升。

- Q2经营成果: 预计第二季度归母净利润达到23亿至25亿元,同比和环比均实现大幅改善。这与公司在2022年第四季度业绩符合预期,经营改善持续兑现的趋势相符,进一步印证了公司健康经营策略的有效性。

- 核心增长动力:

- 时效件业务韧性: 在当前经济弱复苏的市场环境下,Q2时效件需求保持稳定增长,体现了其业务的抗周期性和核心竞争力。

- 降本增效成效显著: 公司持续推进多网融通、资源规划优化以及深化模式变革与创新,有效控制了运营成本,提升了整体效率。从财务指标来看,销售费用率从2021年的1.4%下降至2022年的1.0%,并预计在2023-2025年维持在1.0%左右。管理费用率也从2021年的7.3%下降至2022年的6.6%,预计2025年将进一步优化至6.2%。四费(销售、管理、研发、财务费用)占营业收入的比重从2021年的10.4%持续下降至2022年的9.1%,并预计在2025年降至8.5%,表明公司在费用控制方面取得了显著进展。

- 新业务盈利能力改善: 顺丰同城业务在2023年上半年实现扭亏为盈,相较去年同期亏损1.44亿元,显示出新业务孵化进入收获期。快运业务也预计实现明显盈利改善,与德邦、安能等同行表现一致,进一步拓宽了公司的盈利来源。

- 外部影响的有效对冲: 尽管面临丰网出售带来的利润表不利影响(包括亏损计提及相关补贴发放)以及嘉里物流持续较低的利润贡献,公司主业的强劲表现成功对冲了这些负面因素,确保了整体业绩的健康增长。

经营策略转型与未来发展路径

- 资本开支周期结束与资产效率提升: 公司已度过资本开支高峰期,这为利润率的持续改善提供了基础。从运营效率指标看,固定资产周转天数预计将从2023年的56天逐步下降至2025年的41天,显示公司资产利用效率的显著提升。投资资本周转天数也预计从2023年的87天大幅缩短至2025年的50天,表明资本投入回报周期加快。

- 可持续健康发展基调: 公司明确了可持续健康发展的经营基调,降低了盲目激进扩张的意愿,转而注重精益经营和管理,以实现高质量增长。

- 利润率与盈利能力持续提升: 在经济弱复苏背景下,公司利润率水平持续改善。净利润率预计从2022年的2.3%提升至2023年的3.1%,并进一步提升至2025年的4.1%。毛利率也预计从2022年的12.5%提升至2025年的14.4%。这些数据共同验证了健康经营模式的可持续性。投资回报率方面,ROE预计从2022年的7.2%提升至2025年的13.3%,ROIC更是从2022年的13.4%大幅提升至2025年的37.4%,显示出公司资本回报能力的显著增强。

- 2023-2025年业绩能见度高: 业务调整、成本管控的积累以及至2025年的股权激励计划,共同提升了公司未来业绩持续兑现的能力和确定性。公司净利润增长率预计在2023年达到39.6%,2024年35.2%,2025年26.7%,保持高速增长态势。

- 国际化战略布局: 公司回应港股融资处于早期研究阶段,市场已消化悲观预期。结合公司全球化发展战略及与极兔的合作,预计将审慎合理扩张国际业务,有望打开远期成长空间,进一步提升公司长期价值。

投资建议、财务预测与风险评估

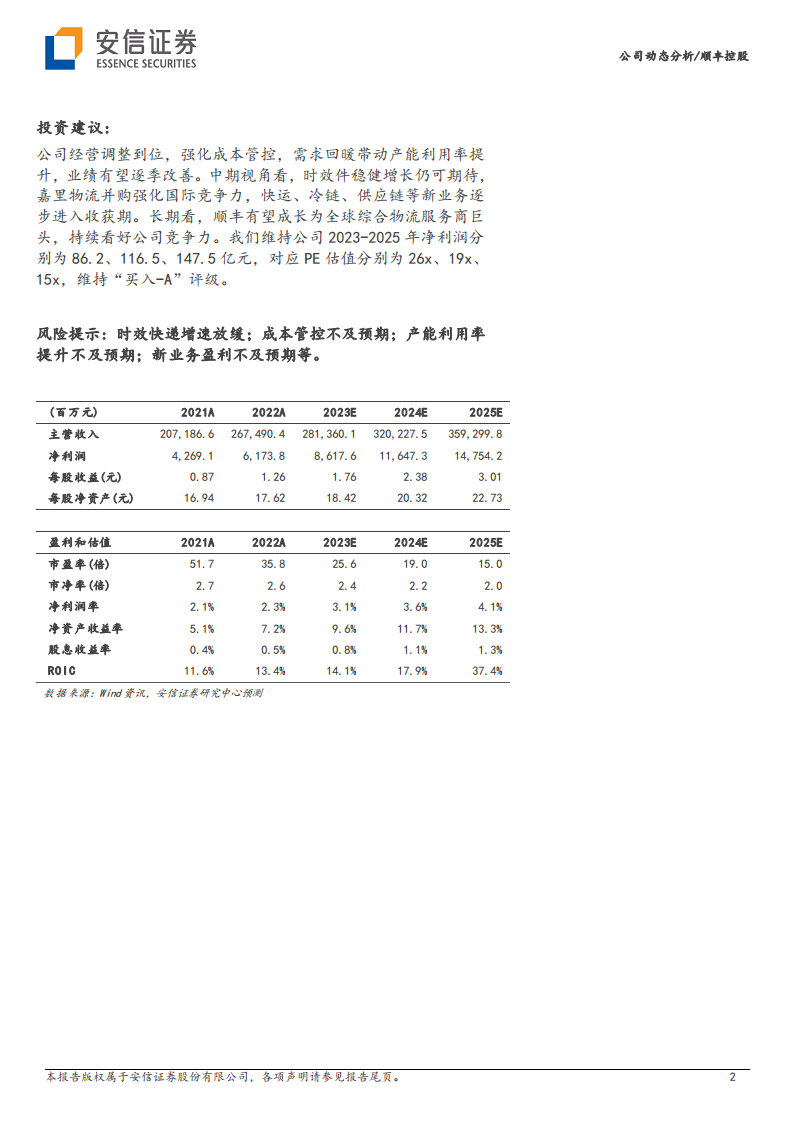

- 投资评级与目标: 安信证券维持顺丰控股“买入-A”评级,并设定6个月目标价为71.4元。当前股价为45.09元(2023-07-07),目标价意味着约58%的潜在上涨空间。

- 核心投资逻辑: 公司经营调整到位,成本管控强化,需求回暖带动产能利用率提升,预计业绩将逐季改善。中期视角看,时效件稳健增长仍可期待,嘉里物流并购强化国际竞争力,快运、冷链、供应链等新业务逐步进入收获期。长期看,顺丰有望成长为全球综合物流服务商巨头,持续看好其核心竞争力。

- 关键财务预测(安信证券):

- 营业收入:预计从2023年的2813.6亿元增长至2025年的3593.0亿元,年复合增长率保持在12%以上。

- 净利润:预计2023年为86.2亿元

微信扫一扫-立即使用

微信扫一扫-立即使用