中心思想

战略定力与多元增长驱动

本报告深入分析了伊利股份在2023年度投资者日活动中展现的核心战略与市场表现。尽管短期内面临消费市场弱复苏的挑战,伊利股份凭借其坚韧的战略目标、全面的创新能力、平衡的多品类布局以及强大的综合竞争力,展现出显著的增长韧性。公司明确了2025年全球乳业第三、2030年全球乳业第一的宏伟目标,并通过提升费用使用效率、深化数字化转型和精准营销来驱动业绩增长。

业绩展望与投资价值

报告指出,伊利股份在常温液奶、婴配粉、成人粉、冷饮和奶酪等核心业务板块均有清晰的发展路径和亮眼的市场表现。特别是在高端化、功能化和国产化趋势下,公司通过产品创新和渠道深耕,持续巩固市场领导地位。鉴于奶价回落带来的利润空间以及公司稳健的盈利能力,报告维持了对伊利股份的“买入”评级,并预测未来三年(2023-2025年)的每股收益(EPS)将持续增长,凸显其长期投资价值。

主要内容

战略愿景与核心驱动力

宏伟目标与增长引擎

伊利股份在投资者日活动中重申了其宏伟的中长期战略目标:力争在2025年成为全球乳业第三,并在2030年问鼎全球乳业第一。尽管2023年消费市场复苏相对缓慢,对公司短期收入造成一定影响,但公司仍坚定不移地维持利润率提升30个基点的目标。为实现这些目标,伊利股份将通过以下核心驱动力持续前进:一是全面创新,涵盖产品、技术和商业模式;二是多品类的平衡布局,以分散风险并抓住不同细分市场的机遇;三是品牌管理能力和渠道优势所支撑的综合竞争力;四是根植于高目标引领的企业文化。

品牌建设与效率提升

在品牌建设方面,伊利股份致力于提升费用使用效率。公司一方面坚持长期投入,通过持续的市场教育和品牌宣传,有效引导消费者购买意愿,抢占消费者心智。另一方面,公司积极抓住媒渠融合的趋势,充分利用数字化手段进行精准营销,并捕捉圈层营销的机遇,确保每一分品牌投入都能产生最大化的效益。

多元产品矩阵与市场表现

液态奶:压舱石与功能化新趋势

常温液奶作为伊利股份的“压舱石”业务,具有刚需和健康的双重属性。疫情期间消费者对健康的关注度提升,以及中国人均液态奶消费量与海外市场的巨大差距,均预示着液态奶市场仍有庞大的发展空间。从趋势上看,高端白奶的礼赠场景正在回归,同时,消费者对细分功能性产品的需求日益显现。伊利股份在多品牌下进行布局以满足这些需求:

- 金典品牌:在有机奶赛道表现强劲,近三年复合增长率高达12.2%。金典推出了首款常温活性乳铁蛋白有机奶,通过独创的专利技术将乳铁蛋白保留率从10%大幅提升至90%,精准满足了消费者对免疫力提升的需求。

- 安慕希品牌:作为中国酸奶市场的领导者,市占率高达66%。安慕希持续创新,推出了0蔗糖安慕希酸奶和首款常温活性益生菌酸奶,进一步聚焦健康与营养领域。

婴配粉与成人粉:高端化与健康化并进

- 婴配粉业务:尽管今年出生人口受到影响,行业竞争有所加剧,但公司预计明年我国生育意愿有望逐步释放。同时,随着新国标的实施,市场集中度将进一步提升,国产品牌市占率的增长将为伊利带来重要机遇。在产品端,公司通过推出更高端的珍护铂萃和珍护菁蕴系列,把握高端化趋势。在营销端,公司利用抖音、快手和小红书等平台精准触达消费者。在渠道端,伊利携手母婴系统,打造了行业最大的母婴生态圈“领婴汇”,实现共同健康发展。在会员管理方面,公司采用数字化系统,进一步赋能业务高速增长。

- 成人粉业务:欣活品牌连续8年保持市场第一,市占率高达35%,增速超过20%,是行业平均增速的两倍。公司通过推出多款新品,精准关注中老年人群的血糖和胆固醇等健康问题。

冷饮与奶酪:新增长极与B端优势

- 冷饮业务:伊利冷饮业务持续增长,其中巧乐兹品牌收入已突破50亿元。公司不断推陈出新,巧乐兹品牌过去三年新品销售贡献超过20%。在营销方面,公司积极挖掘与年轻人兴趣圈层关联的营销活动,并开展与巧乐兹历史相关的20周年代言人营销。在产品创新、品牌营销及数字化的加持下,巧乐兹有望成为伊利下一个百亿级品牌。

- 奶酪业务:奶酪市场具有巨大的长期成长空间。从C端看,当前行业面临产品品类过于单一(奶酪棒非刚需且单价较高)的压力,但伊利C端增速快于行业,并看好餐桌端奶酪的市场机会。从B端看,公司在餐饮及烘焙相关业务表现出色,马苏里拉产品实现了翻倍增长,并将推出冷冻稀奶油等新产品,进一步巩固B端优势。

财务展望与投资建议

盈利预测与投资评级

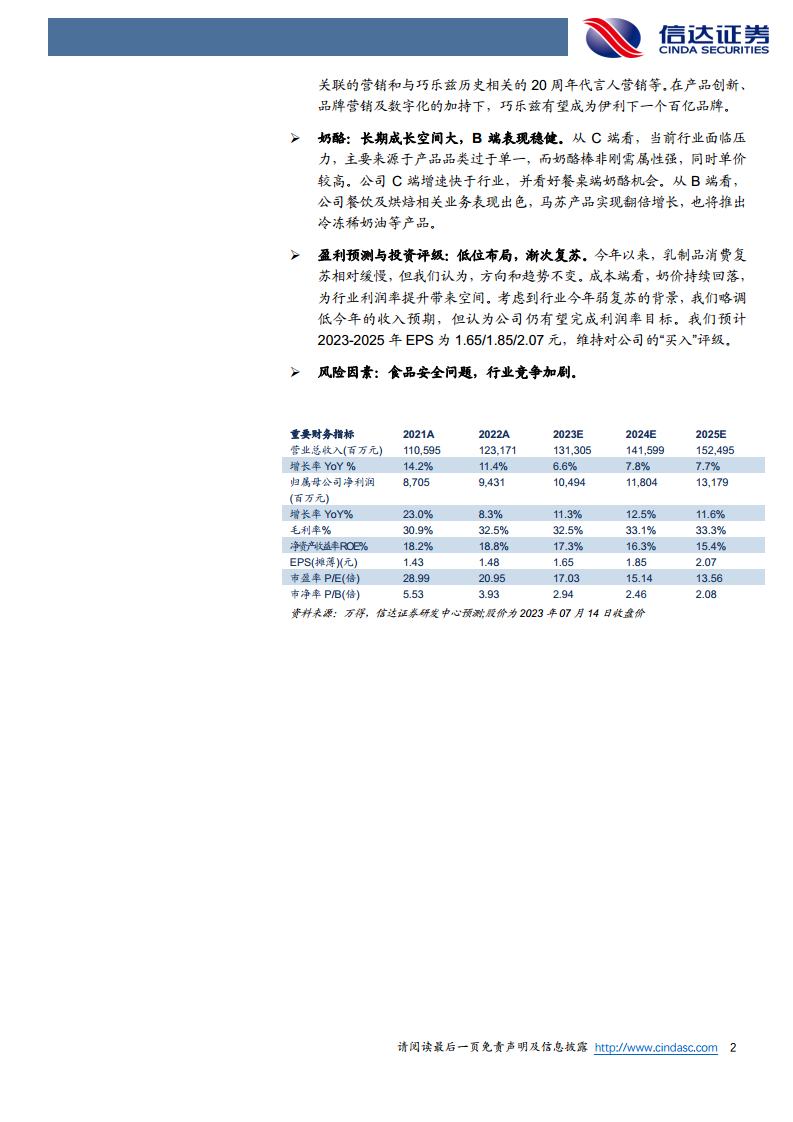

报告分析指出,尽管今年以来乳制品消费复苏相对缓慢,但行业发展的方向和趋势保持不变。从成本端看,原奶价格持续回落,为乳制品行业的利润率提升带来了空间。考虑到今年市场弱复苏的背景,报告略微调低了伊利股份今年的收入预期,但仍认为公司有望完成利润率目标。

根据预测,伊利股份的每股收益(EPS)将持续增长:

- 2023年预计为1.65元

- 2024年预计为1.85元

- 2025年预计为2.07元

关键财务指标预测如下:

- 营业总收入:2023E 1313.05亿元(同比增长6.6%),2024E 1415.99亿元(同比增长7.8%),2025E 1524.95亿元(同比增长7.7%)。

- 归属母公司净利润:2023E 104.94亿元(同比增长11.3%),2024E 118.04亿元(同比增长12.5%),2025E 131.79亿元(同比增长11.6%)。

- 毛利率:2023E 32.5%,2024E 33.1%,2025E 33.3%。

基于上述分析和预测,报告维持对伊利股份的“买入”投资评级。

风险因素提示

投资者需关注潜在风险,包括食品安全问题和行业竞争加剧。

总结

本报告全面回顾了伊利股份2023年度投资者日活动的核心内容,深入分析了公司在当前市场环境下的战略布局、业务进展及未来展望。伊利股份以其清晰的长期发展目标、多元化的产品矩阵、持续的创新能力和高效的品牌建设策略,展现出强大的市场竞争力和业绩韧性。尽管短期内面临消费复苏的挑战,但公司通过产品高端化、功能化和渠道精细化运营,持续巩固其在液态奶、婴配粉、成人粉、冷饮和奶酪等核心业务领域的领导地位。随着原奶成本的下降,公司盈利能力有望进一步提升。报告维持对伊利股份的“买入”评级,认为其具备显著的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用