中心思想

2023上半年业绩稳健增长,多品牌战略成效显著

安踏体育在2023年第二季度及上半年展现出稳健的运营表现,旗下安踏、FILA及其他品牌零售金额均实现正增长。FILA及其他品牌表现符合市场预期,特别是迪桑特和KOLON等高端品牌实现高速增长,凸显了公司多品牌战略的成功。

盈利能力持续提升,维持“买入”评级

公司通过优化线上策略、改善零售折扣及加强品牌营销,有效维持了健康的库销比和折扣水平。预计下半年主品牌有望复苏,AMER体育盈利能力持续提升,且整体财务指标向好,盈利预测稳健,华西证券维持“买入”评级。

主要内容

业绩表现与品牌策略

事件概述

- 2023年第二季度,安踏/FILA/其他品牌零售金额同比分别录得高单位数/10%-20%高段/70-75%的正增长。其中,安踏主品牌表现略低于市场预期,FILA及其他品牌符合市场预期。

- 2023年上半年,安踏/FILA/其他品牌零售金额同比分别录得中单位数/10%-20%中段/70-75%的正增长。

分析判断

季度增长趋势

- 从季度表现看,2023年第二季度增速优于第一季度。安踏品牌Q2同比增长高单位数,FILA品牌Q2同比增长10%-20%高段,均较Q1有所加速。

各品牌运营亮点

- 安踏品牌: Q2实现高单位数增长,预计安踏成人和安踏儿童业务增速均为7%-8%。公司库销比和折扣水平有望维持健康。随着疫情逐渐平稳,安踏线上业务开始回归增长态势。

- FILA品牌: 零售金额实现10%-20%高段增长,主要得益于去年同期受疫情影响较大导致的低基数、线上策略的优化以及零售折扣的改善。FILA在新兴电商平台布局完善,有效拉动线上业务快速增长。

- 迪桑特、KOLON等其他品牌: Q2实现70-75%的高速增长,主要归因于其高端品牌定位和不断提升的产品竞争力,使其维持较快增长。

投资展望与财务分析

投资建议

- 预计下半年公司有望加强奥运会营销力度,并于7月12日官宣签约欧文成为篮球系列代言人(相关产品有望于2024年第一季度上市),主品牌在“引领计划”的实施下,全年有望实现增速复苏。

- AMER体育在2022年实现扭亏为盈,未来盈利水平有望进一步提升。KOLON和迪桑特等中高端运动品牌凭借其核心竞争力,未来有望保持高速增长。

- 尽管预计下半年营销费用有所提升,但全年销售费用率有望维持在10-13%的健康水平。

- 中长期看好公司市场份额提升、品牌运营能力以及迪桑特、KOLON等品牌的加速成长。

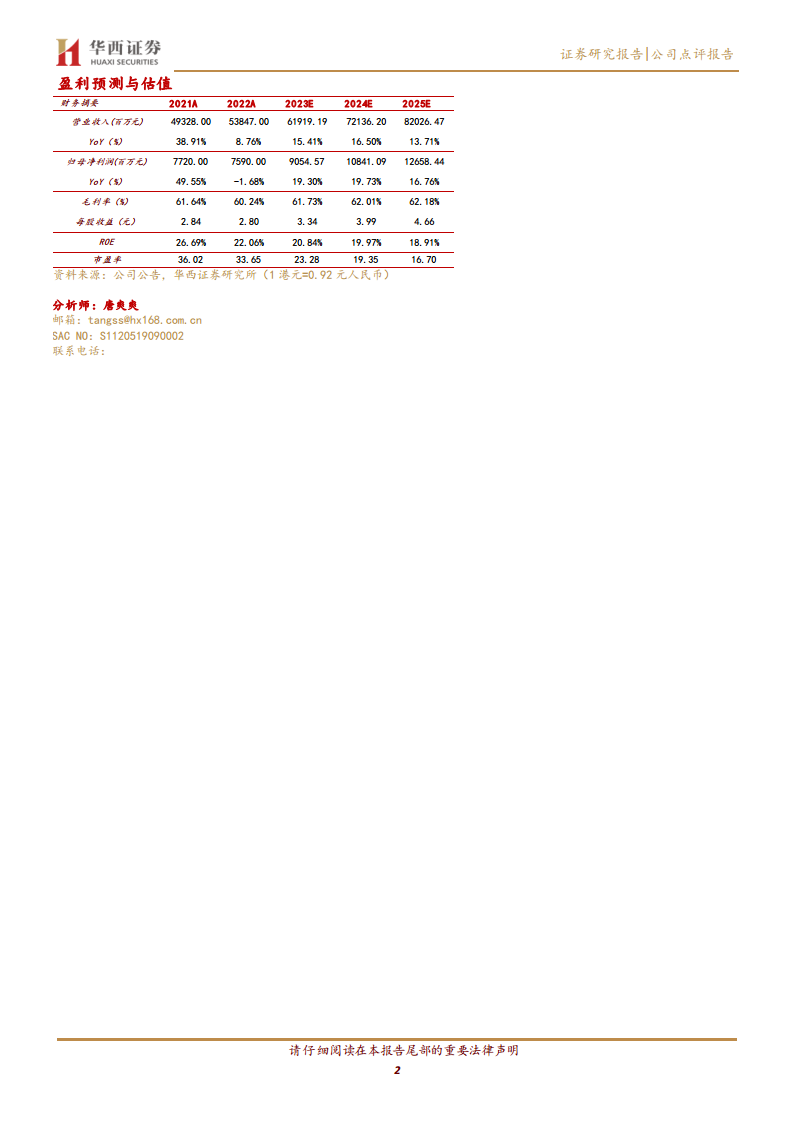

- 维持此前盈利预测:预计2023/2024/2025年营业收入分别为619/721/820亿元,归母净利润分别为90.5/108.4/126.6亿元,对应EPS分别为3.34/3.99/4.66元。

- 基于2023年7月18日收盘价84.5港元(1港元=0.92元人民币),对应2023/2024/2025年PE分别为23/19/17倍。维持“买入”评级。

风险提示

- 疫情发展的不确定性;对外投资政策风险;多品牌、跨区域运营不及预期风险;系统性风险。

盈利预测与估值

- 根据预测,公司营业收入在2023-2025年将持续增长,增速分别为15.41%、16.50%和13.71%。

- 归母净利润预计在同期实现19.30%、19.73%和16.76%的增长。

- 毛利率预计将从2022年的60.24%稳步提升至2025年的62.18%。

- 对应2023/2024/2025年的PE估值分别为23.28/19.35/16.70倍。

财务报表和主要财务比率

- 成长能力: 营业收入和净利润增长率预计保持双位数增长,显示公司强劲的成长势头。

- 盈利能力: 毛利率和净利润率稳中有升,净资产收益率(ROE)保持在较高水平,2023年预计为20.84%。

- 偿债能力: 流动比率和速动比率健康,资产负债率预计从2022年的45.32%下降至2025年的27.30%,显示财务结构持续优化。

- 经营效率: 总资产周转率保持在0.8-0.9之间,显示资产利用效率良好。

- 每股指标: 每股收益(EPS)持续增长,每股经营现金流充裕,为股东带来良好回报。

总结

安踏体育在2023年上半年展现出强劲的运营韧性和增长潜力,尤其在多品牌战略的推动下,FILA及迪桑特、KOLON等其他品牌表现亮眼,弥补了主品牌略低于预期的增速。公司通过优化线上渠道、改善折扣管理,有效维持了健康的库存水平。展望下半年,随着奥运会营销的加强和新代言人的加入,主品牌有望实现复苏。同时,AMER体育的盈利改善以及中高端品牌的持续高速增长,将共同驱动公司业绩稳健提升。财务预测显示公司营收和利润将持续增长,盈利能力和偿债能力均表现良好。综合来看,安踏体育凭借其强大的品牌矩阵、精细化的运营管理和清晰的增长战略,具备长期投资价值,华西证券维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用