中心思想

业绩强劲增长,口腔护理驱动核心

倍加洁公司2023年半年度业绩预告显示,归母净利润和扣非净利润均实现85%至105%和77%至97%的同比高增长。这一显著增长主要得益于产品结构的优化,特别是口腔护理产品线的快速扩张,以及公司在降本增效方面的显著成效,期间费用同比下降,费用率得到优化。

双轮驱动战略,深耕口腔大健康

公司坚定执行“内生外延”双轮驱动战略,旨在全面布局口腔大健康领域。内生方面,通过强化产能建设、新品研发和自主品牌培育,特别是牙线签和牙线等高毛利率新品类的强劲增长,持续提升盈利能力。外延方面,通过参股薇美姿和增资美星口腔,积极寻求产业协同和第二增长曲线,补齐品牌和渠道短板,为长期发展奠定基础。

主要内容

2023年半年度业绩预告点评

业绩高增及其驱动因素

倍加洁公司近日发布2023年半年度业绩预增公告,预计上半年实现归属于母公司所有者的净利润3448万元至3821万元,同比预增85%至105%;扣除非经常性损益的净利润预计为3397万元至3781万元,同比预增77%至97%。其中,23Q2归母净利润预计同比预增46%至66%,达到2732万元至3105万元。业绩高增长主要归因于三方面:一是产品结构调整,口腔护理产品实现显著增长;二是降本增效成效凸显,期间费用同比下降,营销投放费用减少,收入规模扩大下费用率明显优化;三是公允价值变动收益实现扭亏为盈,去年同期亏损335万元。

口腔护理业务表现亮眼

在产品结构调整中,口腔护理产品表现尤为突出。23Q1口腔护理产品同比增长19.83%至1.55亿元,其中牙刷和“其他口腔护理产品”分别同比增长19.75%和2.74%至1.0亿元和0.50亿元。预计Q2口腔护理产品业务将延续Q1的快速增长态势,特别是牙线签和牙线等新品类保持高速增长。这些高毛利率新品类的营收贡献比例增加,有效带动了公司整体盈利能力的提升。

内生外延双轮布局口腔大健康

内生增长策略

公司持续强化内生增长动力。在产能方面,2022年已具备年产6.72亿支牙刷和180亿片湿巾的生产能力,并积极规划其他口腔护理产品的产能。同时,公司致力于新品开发和自主品牌建设,牙线签和牙线等新品类增速强劲。在客户资源方面,口腔护理产品已与重庆登康、薇美姿实业、云南白药、屈臣氏等重点客户建立合作关系;湿巾产品则与Medline、CARDINALHEALTH等客户保持稳定合作。

外延并购策略

为补齐短板并寻求新的增长点,公司积极推进外延并购。通过参股薇美姿,旨在提高产业协同效应,弥补公司在品牌和渠道方面的不足。此外,增资美星口腔并与金鼎投资合作,表明公司坚定信心,持续寻求口腔大健康领域的第二增长曲线标的。

盈利预测与投资建议

财务预测

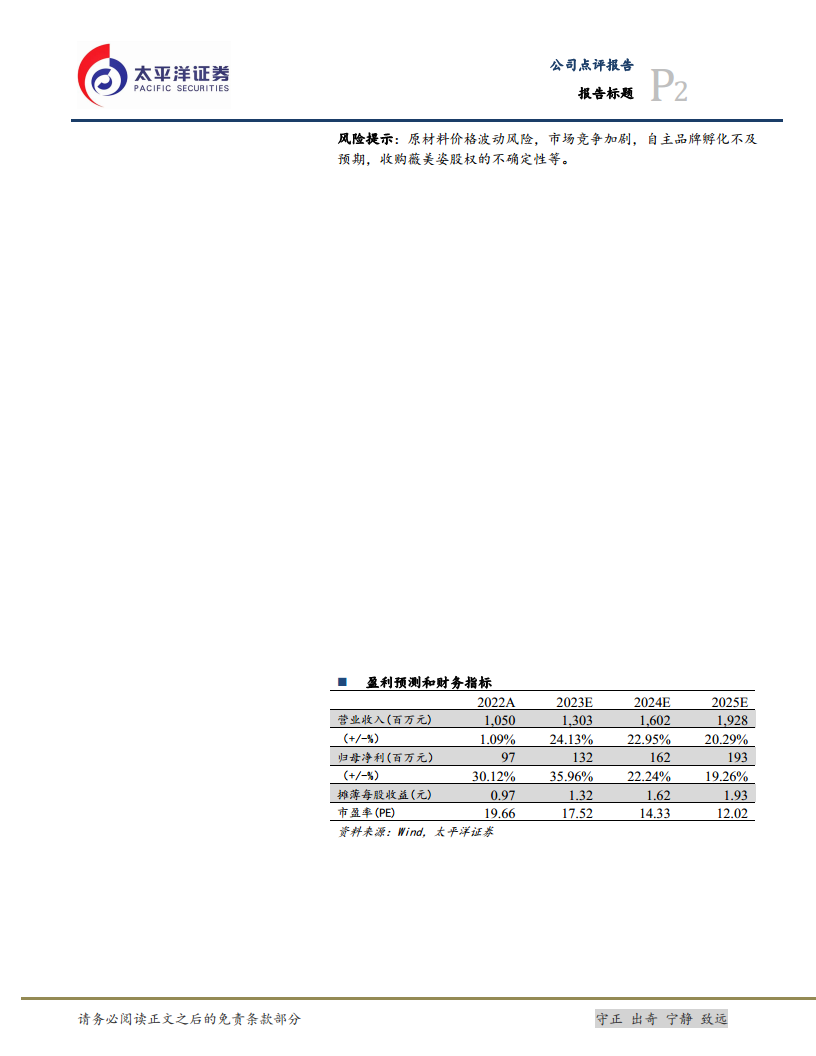

公司作为牙刷和湿巾代工龙头企业,卡位口腔大健康赛道,内生外延双线并行不断提高竞争力。考虑到牙线签、牙线等新品类持续强劲渗透以及外延并购带来的产业链协同效应,太平洋证券预计公司2023-2025年的营业收入将分别达到13.03亿元、16.02亿元和19.28亿元,同比增速分别为24.13%、22.95%和20.29%。同期归母净利润预计分别为1.32亿元、1.62亿元和1.93亿元,同比增速分别为35.96%、22.24%和19.26%。参照2023年7月17日收盘价,对应PE分别为17.5倍、14.3倍和12.0倍。

投资评级与风险提示

太平洋证券首次覆盖给予“买入”评级。同时,报告提示了潜在风险,包括原材料价格波动风险、市场竞争加剧、自主品牌孵化不及预期以及收购薇美姿股权的不确定性等。

总结

倍加洁公司2023年上半年业绩实现高速增长,主要得益于口腔护理产品线的强劲增长和公司在费用控制方面的显著成效。公司通过“内生外延”双轮驱动战略,持续深耕口腔大健康领域,内生方面强化新品研发和产能建设,外延方面通过战略投资寻求产业协同和新的增长点。展望未来,随着高毛利率新品类的持续渗透和产业链协同效应的逐步显现,公司盈利能力有望进一步提升。尽管面临市场竞争和原材料价格波动等风险,但其在口腔大健康领域的战略布局和执行力,为公司长期发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用