中心思想

战略性布局西北市场

海吉亚医疗通过收购西安长安医院,成功填补了其在西北地区的业务空白,实现了全国医疗服务网络的进一步扩张,对公司长期发展具有重要的战略意义。

强化肿瘤核心业务与业绩增长潜力

本次收购的标的长安医院在肿瘤学科方面具有显著优势,与海吉亚医疗以肿瘤为特色的发展战略高度契合。通过后续的整合优化,预计将显著提升公司在西北地区的肿瘤诊疗能力和市场份额,并为公司带来可观的业绩增长。

主要内容

西安长安医院收购详情与战略意义

运营整合与业绩增长预期

事件

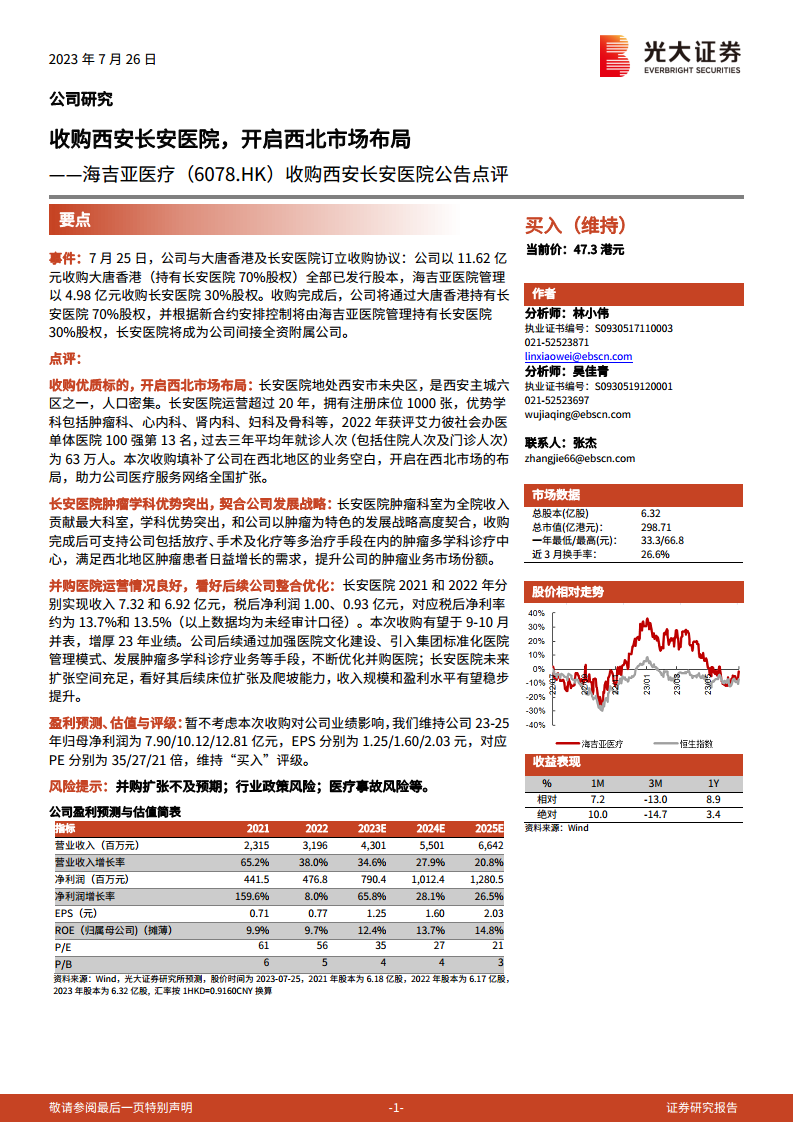

- 2023年7月25日,海吉亚医疗与大唐香港及长安医院签订收购协议,以总计16.6亿元人民币(其中11.62亿元收购大唐香港持有的长安医院70%股权,4.98亿元由海吉亚医院管理收购长安医院30%股权)的价格,间接收购西安长安医院100%股权。

- 收购完成后,长安医院将成为海吉亚医疗的间接全资附属公司。

点评

- 收购优质标的,开启西北市场布局

- 长安医院位于西安市未央区,地处人口密集区域,运营历史超过20年,拥有1000张注册床位。

- 其优势学科包括肿瘤科、心内科、肾内科、妇科及骨科等,并在2022年艾力彼社会办医单体医院100强中位列第13名。

- 过去三年平均年就诊人次(包括住院及门诊)高达63万人,显示出良好的市场基础和运营效率。

- 此次收购填补了海吉亚医疗在西北地区的业务空白,标志着公司在西北市场的战略性布局正式开启,助力其全国医疗服务网络的进一步扩张。

- 长安医院肿瘤学科优势突出,契合公司发展战略

- 长安医院的肿瘤科室是其收入贡献最大的科室,学科优势显著,这与海吉亚医疗以肿瘤为特色的发展战略高度契合。

- 收购完成后,公司将能够支持在西北地区发展包括放疗、手术及化疗在内的肿瘤多学科诊疗中心,以满足该地区日益增长的肿瘤患者需求,并有效提升海吉亚医疗在肿瘤业务领域的市场份额。

- 并购医院运营情况良好,看好后续公司整合优化

- 长安医院在2021年和2022年分别实现收入7.32亿元和6.92亿元,税后净利润分别为1.00亿元和0.93亿元,对应的税后净利率稳定在13.5%至13.7%之间(以上数据均为未经审计口径),显示出良好的盈利能力。

- 预计本次收购有望在2023年9-10月完成并表,对公司2023年业绩产生积极增厚作用。

- 海吉亚医疗计划通过加强医院文化建设、引入集团标准化医院管理模式以及发展肿瘤多学科诊疗业务等手段,对长安医院进行整合优化。

- 鉴于长安医院充足的扩张空间,预计其后续床位扩张及爬坡能力将得到提升,收入规模和盈利水平有望实现稳步增长。

盈利预测、估值与评级

- 维持稳健的业绩预期与“买入”评级

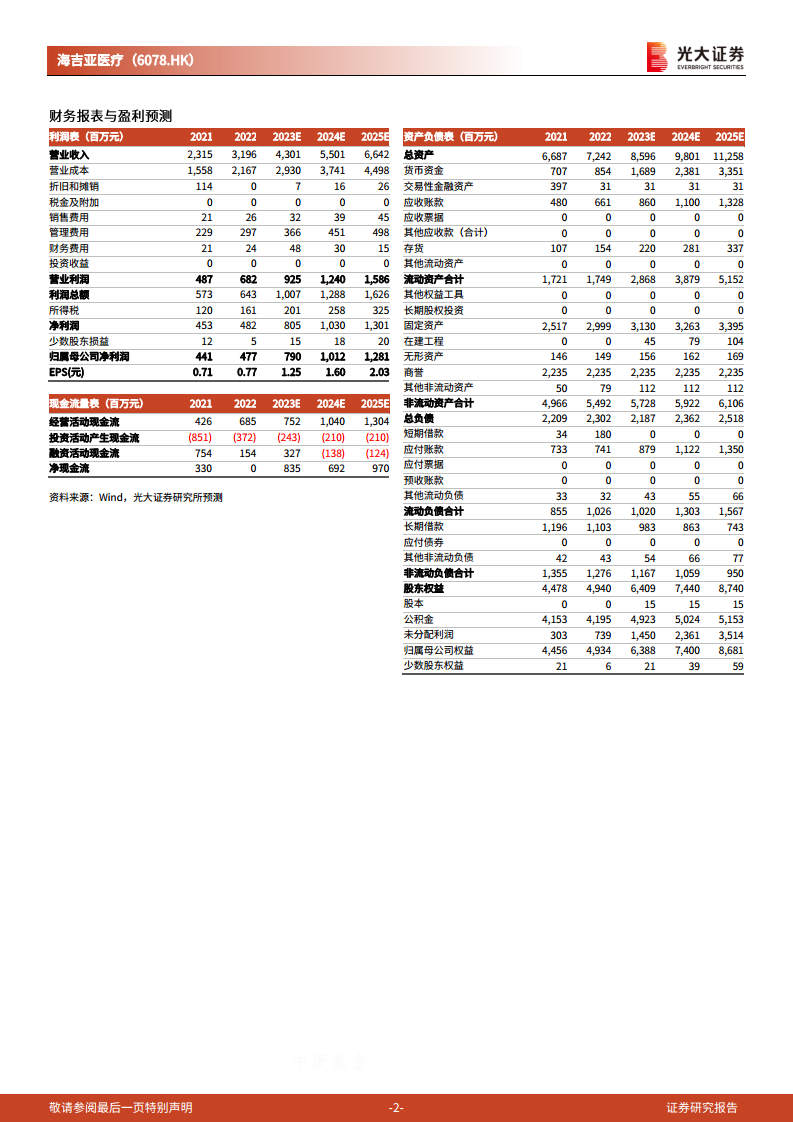

- 报告维持对海吉亚医疗2023-2025年归母净利润的预测,分别为7.90亿元、10.12亿元和12.81亿元。

- 对应的每股收益(EPS)分别为1.25元、1.60元和2.03元,市盈率(P/E)分别为35倍、27倍和21倍。

- 基于上述稳健的业绩预期,报告维持对海吉亚医疗的“买入”评级。

风险提示

- 潜在风险包括并购扩张不及预期、行业政策变化以及医疗事故风险等。

总结

海吉亚医疗成功收购西安长安医院,是其全国化战略布局中的关键一步,尤其是在西北市场的突破。此次收购不仅引入了一家运营良好、盈利稳定的优质医院,更重要的是,长安医院在肿瘤学科的突出优势与海吉亚医疗的核心发展战略高度契合,有望通过深度整合,显著提升公司在肿瘤诊疗领域的市场竞争力与服务能力。报告对公司未来的业绩增长持乐观态度,并维持“买入”评级,充分体现了市场对此次战略性并购及其后续协同效应的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用