中心思想

西安长安医院收购案驱动海吉亚医疗加速增长

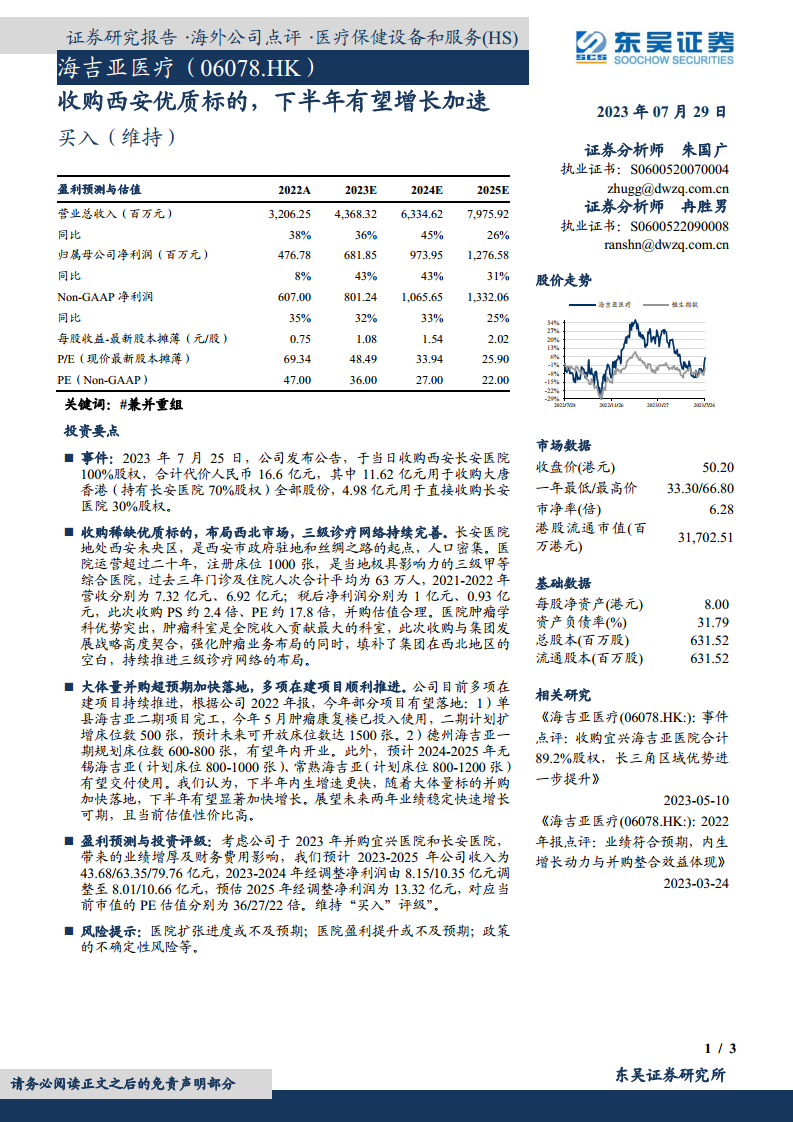

本报告核心观点指出,海吉亚医疗(06078.HK)通过收购西安长安医院100%股权,成功布局西北市场,进一步完善了其三级诊疗网络。此次收购不仅强化了公司在肿瘤医疗领域的优势,更预计将显著增厚公司业绩,加速下半年的整体增长。

盈利能力与估值吸引力提升

基于此次大体量并购及其他在建项目的顺利推进,分析师上调了海吉亚医疗的盈利预测,并维持“买入”评级。预计2023-2025年公司收入将分别达到43.68亿元、63.35亿元和79.76亿元,经调整净利润分别为8.01亿元、10.66亿元和13.32亿元,对应当前市值的PE估值分别为36倍、27倍和22倍,显示出较高的估值性价比和未来业绩的稳定快速增长潜力。

主要内容

西安长安医院收购事件及其战略意义

2023年7月25日,海吉亚医疗宣布以总计人民币16.6亿元收购西安长安医院100%股权。其中,11.62亿元用于收购大唐香港持有的长安医院70%股权,4.98亿元用于直接收购剩余30%股权。长安医院作为一家运营超过二十年、注册床位1000张的三级甲等综合医院,地处西安未央区,人口密集,具有重要的区域影响力。其肿瘤学科优势突出,是全院收入贡献最大的科室,与海吉亚医疗的集团发展战略高度契合。此次收购不仅填补了集团在西北地区的市场空白,更进一步完善了其全国三级诊疗网络的布局。从财务角度看,此次收购的PS约为2.4倍,PE约为17.8倍,并购估值被认为是合理的。

多项目推进与内生外延双轮驱动

除了西安长安医院的收购,海吉亚医疗目前还有多项在建项目正在顺利推进,有望在近期陆续落地并贡献业绩。根据公司2022年报,单县海吉亚二期项目已于2023年5月完工并投入使用肿瘤康复楼,计划扩增床位数500张,预计未来可开放床位数达1500张。德州海吉亚一期规划床位数600-800张,有望在年内开业。此外,无锡海吉亚(计划床位800-1000张)和常熟海吉亚(计划床位800-1200张)预计将在2024-2025年交付使用。这些项目的推进,结合大体量并购的加速落地,预计将共同推动公司下半年内生增速加快,实现显著的业绩增长。

盈利预测调整与投资评级维持

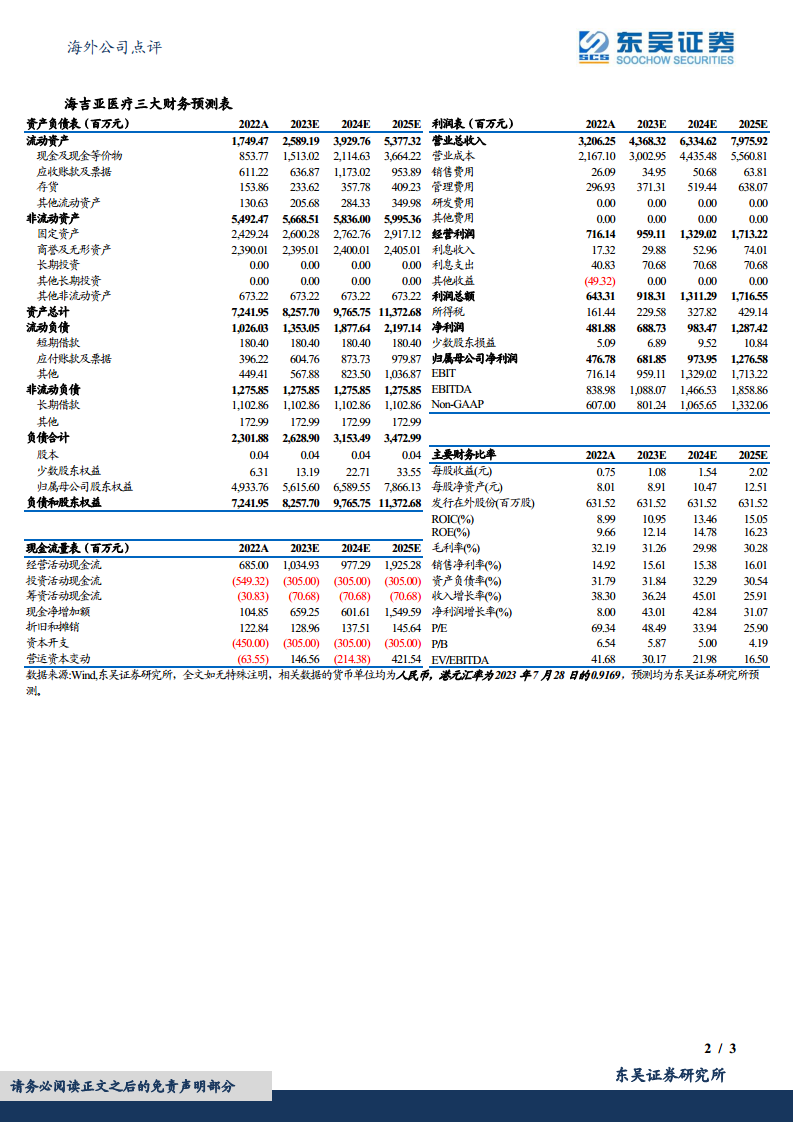

考虑到2023年公司相继并购宜兴医院和长安医院带来的业绩增厚及财务费用影响,分析师对海吉亚医疗的盈利预测进行了调整。预计2023-2025年公司营业总收入将分别达到43.68亿元、63.35亿元和79.76亿元,同比增速分别为36%、45%和26%。归属母公司净利润预计分别为681.85百万元、973.95百万元和1276.58百万元,同比增速分别为43%、43%和31%。经调整净利润(Non-GAAP)预计分别为8.01亿元、10.66亿元和13.32亿元。基于这些预测,公司当前市值的PE估值分别为36倍(2023E)、27倍(2024E)和22倍(2025E)。鉴于公司业绩的稳定快速增长预期和当前估值的吸引力,分析师维持了“买入”的投资评级。

潜在风险提示

报告同时提示了潜在风险,包括医院扩张进度可能不及预期、医院盈利提升可能不及预期以及政策不确定性风险等,这些因素可能对公司的未来业绩产生影响。

总结

海吉亚医疗通过成功收购西安长安医院,不仅实现了在西北市场的战略性布局,更进一步巩固了其在肿瘤医疗领域的优势并完善了三级诊疗网络。结合多项在建项目的顺利推进,公司预计将在下半年实现业绩的加速增长。分析师上调了公司的盈利预测,并基于其强劲的增长潜力和合理的估值,维持了“买入”评级。尽管存在医院扩张、盈利提升及政策不确定性等风险,但海吉亚医疗通过内生增长与外延并购双轮驱动的策略,展现出未来两年业绩稳定快速增长的良好前景。

微信扫一扫-立即使用

微信扫一扫-立即使用