中心思想

核心观点与投资亮点

本报告对康方生物(9926 HK)进行了公司更新,指出其在2023年上半年首次实现盈利,并稳步推进海外开发计划,因此上调了目标价至57港元,维持“买入”评级。核心亮点在于公司创新药开坦尼(AK104)的商业化进展超预期,以及PD-1/VEGF双抗AK112在海外III期临床试验中的积极推进。公司凭借差异化的研发管线、扎实的临床和商业化执行力,以及丰富的股价催化剂,被选为医药行业的首选标的之一。

财务表现与未来展望

康方生物2023年上半年净利润预计不低于23亿元人民币,主要得益于AK112海外权益授权的首付款确认以及已上市创新药开坦尼和安尼可的持续放量。报告上调了2023/24/25年的净利润/亏损预测,反映了开坦尼更高的销售预期和更低的研发费用。尽管DCF模型中的永续增长率下调至2%,但基于公司强大的产品管线和市场潜力,目标价仍有显著提升空间,预示着未来强劲的增长潜力。

主要内容

2023上半年业绩与商业化进展

开坦尼商业化与销售预测

康方生物在2023年上半年实现了首次盈利,净利润预计不低于23亿元人民币。这一显著业绩主要归因于两方面:一是授出AK112海外权益获得的首付款,其中29亿元人民币已于上半年确认为许可费收入;二是已上市创新药开坦尼(AK104)和安尼可(AK105)的销售持续放量。报告预计开坦尼上半年销售额约为6-6.5亿元人民币,安尼可约为3-3.5亿元人民币。值得注意的是,截至2023年5月中旬,开坦尼销售额已达到10亿元人民币,提前完成了公司此前设定的首12个月销售指引。为进一步扩大市场渗透率,公司销售人员数量已增至近800人,并计划在下半年继续增加。基于新适应症临床数据成熟和目标人群渗透率的持续提升,报告预测开坦尼2023/24/25年的销售额将分别达到13亿、18亿和23亿元人民币。此外,公司近期将启动第三项内地头对头PD-1临床试验,评估开坦尼联合化疗对比替雷利珠单抗联合化疗治疗一线PD-L1阴性NSCLC的有效性和安全性,这反映了公司对其差异化双抗管线资产的信心和优异的PoC数据。

AK112海外开发与临床数据

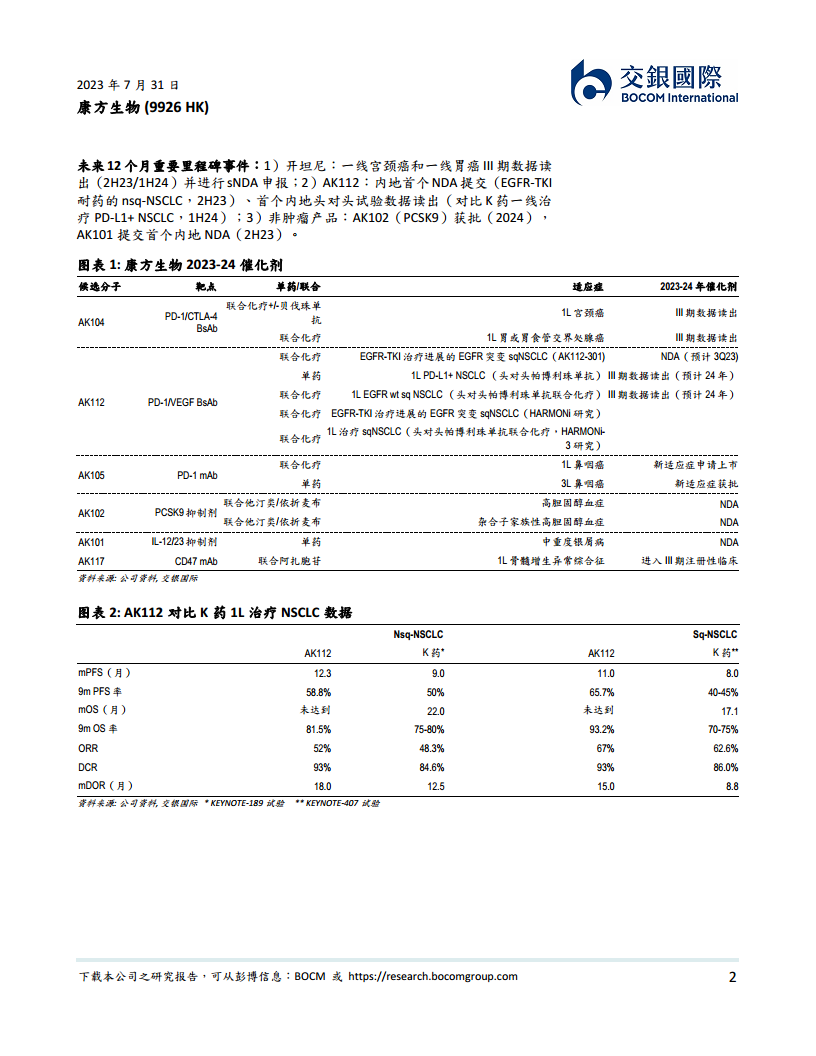

AK112(PD-1/VEGF双抗)的两项海外III期临床试验正在稳步推进。第一项是HARMONi研究(N=470,其中约200人来自内地同适应症III期试验),旨在评估AK112联合化疗治疗EGFR-TKI耐药的nsq-NSCLC,目前入组进展顺利。第二项是HARMONi-3研究,计划评估AK112联合化疗对比K药(帕博利珠单抗)联合化疗一线治疗sq-NSCLC,预计将于年内启动入组。在ASCO大会上,康方生物公布了AK112在治疗NSCLC的II期临床研究中(EGFR/ALK野生型队列)取得了优于K药的PFS和OS数据(非头对头比较)。具体数据显示,在nsq-NSCLC中,AK112的mPFS为12.3个月,K药为9.0个月;mOS未达到,K药为22.0个月。在sq-NSCLC中,AK112的mPFS为11.0个月,K药为8.0个月;mOS未达到,K药为17.1个月。AK112在9m PFS率、9m OS率、ORR、DCR和mDOR等多个关键指标上均表现出优势。报告认为,上述两项III期试验取得成功的概率较高,将为AK112的全球商业化奠定基础。

财务预测与目标价调整

盈利预测调整与DCF估值

交银国际上调了康方生物的盈利预测,将2023/24/25年的净利润/亏损预测分别调整至18.7亿人民币、-1.6亿人民币和9.3亿人民币。这一调整主要反映了对开坦尼销售额的更高预期以及研发费用的降低。尽管2024年预计仍有亏损,但亏损幅度较此前预测大幅收窄(从-3.83亿人民币改善至-1.55亿人民币),2025年盈利预测更是大幅上调232%(从2.79亿人民币增至9.25亿人民币)。在DCF估值模型中,报告将永续增长率下调至2%,以与其他生物科技公司保持一致。基于这些变化,DCF目标价上调至57港元。DCF模型显示,公司企业价值为42,405百万人民币,股权价值为43,983百万人民币(47,941百万港元),对应每股价值57.0港元。

核心风险提示

报告也指出了康方生物面临的核心风险。主要包括AK112海外研发进度不及预期,这可能影响其全球商业化进程和市场潜力。此外,AK104(开坦尼)的销售额若不及预期,也将对公司的营收和盈利能力造成负面影响。投资者需密切关注这些潜在风险因素。

关键里程碑与产品管线

未来12个月重要里程碑

康方生物在未来12个月内将迎来多个重要的里程碑事件,这些事件有望成为股价的催化剂:

- 开坦尼(AK104):一线宫颈癌和一线胃癌的III期数据读出(2023年下半年/2024年上半年),并进行sNDA(补充新药申请)申报。

- AK112:内地首个NDA提交(EGFR-TKI耐药的nsq-NSCLC,2023年下半年);首个内地头对头试验数据读出(对比K药一线治疗PD-L1+ NSCLC,2024年上半年)。

- 非肿瘤产品:AK102(PCSK9抑制剂)预计于2024年获批;AK101(IL-12/23抑制剂)提交首个内地NDA(2023年下半年)。

主要产品催化剂与临床数据

报告详细列出了康方生物2023-2024年的主要产品催化剂:

- AK104 (PD-1/CTLA-4 BsAb):联合化疗+/-贝伐珠单抗治疗1L宫颈癌、联合化疗治疗1L胃或胃食管交界处腺癌的III期数据读出。

- AK112 (PD-1/VEGF BsAb):联合化疗治疗EGFR-TKI治疗进展的EGFR突变sqNSCLC(AK112-301)的NDA预计在2023年第三季度提交;单药治疗1L PD-L1+ NSCLC(头对头帕博利珠单抗)的III期数据读出预计在2024年;联合化疗治疗1L EGFR wt sq NSCLC(头对头帕博利珠单抗联合化疗)的III期数据读出预计在2024年;HARMONi研究和HARMONi-3研究的进展。

- AK105 (PD-1 mAb):1L鼻咽癌新适应症申请上市,3L鼻咽癌新适应症获批。

- AK102 (PCSK9抑制剂):联合他汀类/依折麦布治疗高胆固醇血症和杂合子家族性高胆固醇血症的NDA。

- AK101 (IL-12/23抑制剂):单药治疗中重度银屑病的NDA。

- AK117 (CD47 mAb):联合阿扎胞苷治疗1L骨髓增生异常综合征进入III期注册性临床。

这些丰富的管线和即将到来的临床及注册进展,构成了公司未来增长的强大驱动力。

财务数据概览

损益表分析

康方生物的损益表数据显示,公司收入从2021年的2.26亿元人民币增长至2022年的8.38亿元人民币,预计2023年将大幅跃升至46.06亿元人民币,同比增长449.9%。尽管2024年收入预计小幅回落至31.69亿元人民币(同比下降31.2%),但2025年将再次强劲增长至52.93亿元人民币(同比增长67.0%)。净利润方面,公司在2021年和2022年分别亏损10.75亿元和11.68亿元人民币,但预计2023年将实现18.74亿元人民币的净利润,首次扭亏为盈。2024年预计将再次出现1.55亿元人民币的亏损,但2025年将恢复盈利至9.25亿元人民币。毛利率预计在2023年达到95.9%,显示出创新药的高附加值。

现金流量与资产负债

现金流量表显示,公司经营活动现金流在2021年和2022年分别为-10.01亿元和-12.40亿元人民币,但预计2023年将转正至23.08亿元人民币,反映了盈利能力的改善和授权收入的贡献。投资活动现金流在预测期内持续为负,主要用于资本开支,以支持研发和生产设施建设。融资活动现金流在2021年和2022年分别为15.87亿元和14.86亿元人民币,为公司发展提供了资金支持。资产负债简表显示,公司现金及现金等价物预计在2023年末达到37.92亿元人民币,流动资产总额在2023年预计达到51.27亿元人民币,流动比率在2023年预计为2.8,显示出较好的短期偿债能力。

财务比率分析

财务比率方面,每股盈利(EPS)预计在2023年达到2.23元人民币,结束了前两年的负值。市盈率(P/E)在2023年预计为17.7倍,2025年为35.9倍。每股账面净值持续增长,显示公司价值的积累。盈利能力指标如ROA、ROE和ROIC在2023年预计将转正,分别达到23.5%、41.5%和29.2%,表明公司资产和股本的利用效率显著提升。尽管2024年这些指标预计将再次转负,但2025年将再次恢复正值,反映了公司盈利能力的波动性和长期增长潜力。

总结

投资价值与增长潜力

康方生物在2023年上半年首次实现盈利,标志着其商业化进程迈入新阶段。开坦尼的销售表现超出预期,以及AK112海外开发计划的稳步推进,共同构成了公司未来增长的核心驱动力。报告上调了目标价至57港元,并维持“买入”评级,凸显了市场对其创新药管线和商业化能力的认可。公司拥有高度差异化的研发管线,包括多个处于后期临床阶段的双抗产品,这些产品在临床数据上展现出优异的潜力,尤其AK112在NSCLC治疗中展现出优于K药的趋势。

市场地位与竞争优势

康方生物凭借其扎实的临床和商业化执行力,以及丰富的股价催化剂,在医药行业中占据了有利地位。未来12个月内,公司将迎来多个关键里程碑,包括开坦尼和AK112的重要临床数据读出和NDA提交,以及非肿瘤产品的上市审批,这些都将持续为公司带来积极的市场关注和价值重估机会。尽管存在AK112海外研发进度和AK104销售不及预期的风险,但公司强大的产品组合、持续的研发投入和不断扩大的商业化团队,使其在竞争激烈的创新药市场中具备显著的竞争优势和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用