中心思想

业绩强劲复苏与增长动能

艾德生物在2023年上半年展现出强劲的业绩复苏态势,营收和归母净利润均实现显著增长,尤其第二季度营收环比大幅提升,这主要得益于医疗机构常规诊疗量的恢复。检测试剂业务作为核心驱动力表现突出,同时海外业务也呈现显著的恢复性增长,共同构筑了公司业绩增长的坚实动能。

盈利能力优化与长期发展基石

公司通过规模效应和有效的费用控制,实现了期间费用率的同比下降,显著增强了盈利能力。持续高强度的研发投入不仅巩固了公司在肿瘤伴随诊断领域的技术领先地位,也为未来产品创新和市场拓展奠定了坚实基础。此外,与国内外领先药企的战略合作不断深化,特别是在ADC药物伴随诊断和PARP抑制剂伴随诊断领域的突破性进展,预示着公司未来增长的广阔空间和长期发展潜力。

主要内容

2023年半年度业绩概览

艾德生物于2023年8月2日发布了2023年半年度报告。报告显示,公司上半年实现营业收入4.59亿元,同比增长16.87%;归属于上市公司股东的净利润为1.27亿元,同比增长41.97%;扣除非经常性损益后归属于上市公司股东的净利润为1.09亿元,同比增长42.64%。公司2023年上半年业绩表现亮眼,超出市场预期。

业务复苏与结构性增长

- 常规诊疗复苏驱动业绩增长: 2023年上半年,公司营收达4.59亿元,同比增长16.87%;归母净利润1.27亿元,同比增长41.97%。其中,第二季度营收2.64亿元,环比增长35.04%,显著体现了医疗机构常规诊疗量恢复对公司业绩的积极拉动作用,公司营收迎来快速复苏。

- 业务板块表现: 从具体业务构成来看,检测试剂业务是公司核心增长引擎,实现营收3.84亿元,同比增长29.99%。药物临床研究服务营收0.25亿元,同比增长38.34%,显示该业务板块的良好发展势头。然而,检测服务营收0.45亿元,同比下降39.29%。

- 国内外市场齐头并进: 在区域分布方面,国内市场营收3.82亿元,同比增长13.87%。海外市场营收0.77亿元,同比增长34.44%,海外业务恢复态势显著,成为公司业绩增长的重要补充。

盈利能力优化与研发创新驱动

- 期间费用率显著下降: 2023年上半年,公司毛利率同比提升0.47个百分点至83.62%,显示产品盈利能力稳定。销售费用率同比降低1.67个百分点至31.47%;管理费用率同比降低1.15个百分点至7.69%;财务费用率同比降低1.68个百分点至-5.05%,主要得益于外币汇兑收益的增加。综合作用下,期间费用率同比下降4.30个百分点至54.14%,公司整体盈利能力得到显著增强。

- 持续高强度研发投入: 报告期内,公司研发费用投入9,186.67万元,占营业收入的20.03%,同比提升0.20个百分点,体现了公司对研发创新的持续重视。截至2023年6月30日,公司研发团队规模达491人,拥有24项三类医疗器械注册证、1项二类医疗器械注册证以及60项专利授权(其中发明专利52项),持续巩固其在伴随诊断领域的技术领先地位和产品创新能力。

战略合作深化与市场拓展

- ADC药物伴随诊断布局: 公司在ADC(抗体偶联药物)伴随诊断领域积极布局,已涵盖HER2、c-Mct、Claudin18.2等多个重要靶点,并与恒瑞医药、百济神州、和黄医药、基石药业等多家国内知名药企建立了伴随诊断合作关系,为未来ADC药物的临床应用提供精准诊断支持。

- 与阿斯利康达成重磅合作: 2023年7月24日,公司与全球领先的制药企业阿斯利康达成靶向药物伴随诊断合作。艾德生物自主研发的人类同源重组修复缺陷(HRD)检测产品将作为阿斯利康PARP抑制剂利普卓(奥拉帕利)卵巢癌适应症在中国的伴随诊断。此项合作将加速HRD检测产品在国家药品监督管理局的注册审批进程,有望显著拓展公司在卵巢癌伴随诊断领域的市场空间和影响力。

盈利预测、估值与风险展望

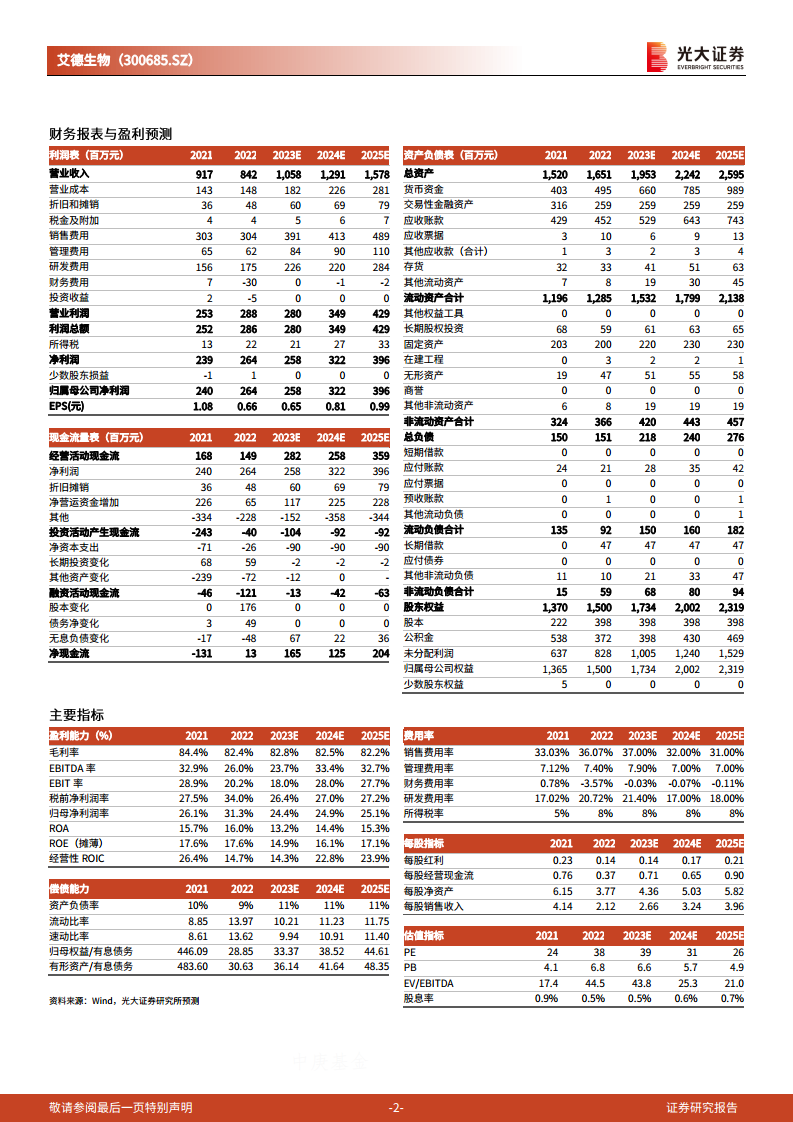

- 盈利预测与评级: 考虑到公司受益于疫后复苏,业务有望快速恢复,分析师维持公司2023-2025年归母净利润预测分别为2.58亿元、3.22亿元和3.96亿元。当前股价对应2023-2025年PE分别为39倍、31倍和26倍。鉴于公司作为国内肿瘤伴随诊断行业的龙头企业,具备深厚的技术壁垒和产品优势,分析师看好公司长期发展,继续维持“买入”评级。

- 风险提示: 公司面临的主要风险包括产品研发及获批不及预期,以及市场竞争加剧。这些因素可能对公司的未来业绩和市场地位产生影响。

总结

艾德生物在2023年上半年实现了强劲的业绩增长,营收和净利润均大幅提升,主要得益于常规诊疗活动的全面恢复以及检测试剂和海外业务的显著增长。公司通过精细化管理,有效控制了期间费用,提升了整体盈利能力。同时,持续高比例的研发投入确保了其在肿瘤伴随诊断领域的技术领先和产品创新优势。与国内外领先药企的战略合作不断深化,特别是在ADC和PARP抑制剂伴随诊断方面的突破性进展,为公司未来市场拓展和长期增长提供了坚实支撑。尽管面临产品研发和市场竞争的潜在风险,但作为行业龙头,艾德生物凭借其核心技术优势和前瞻性产品布局,预计将保持稳健的增长态势,持续巩固其市场领导地位。

微信扫一扫-立即使用

微信扫一扫-立即使用