中心思想

业绩驱动:战略合作与产品销售双轮驱动

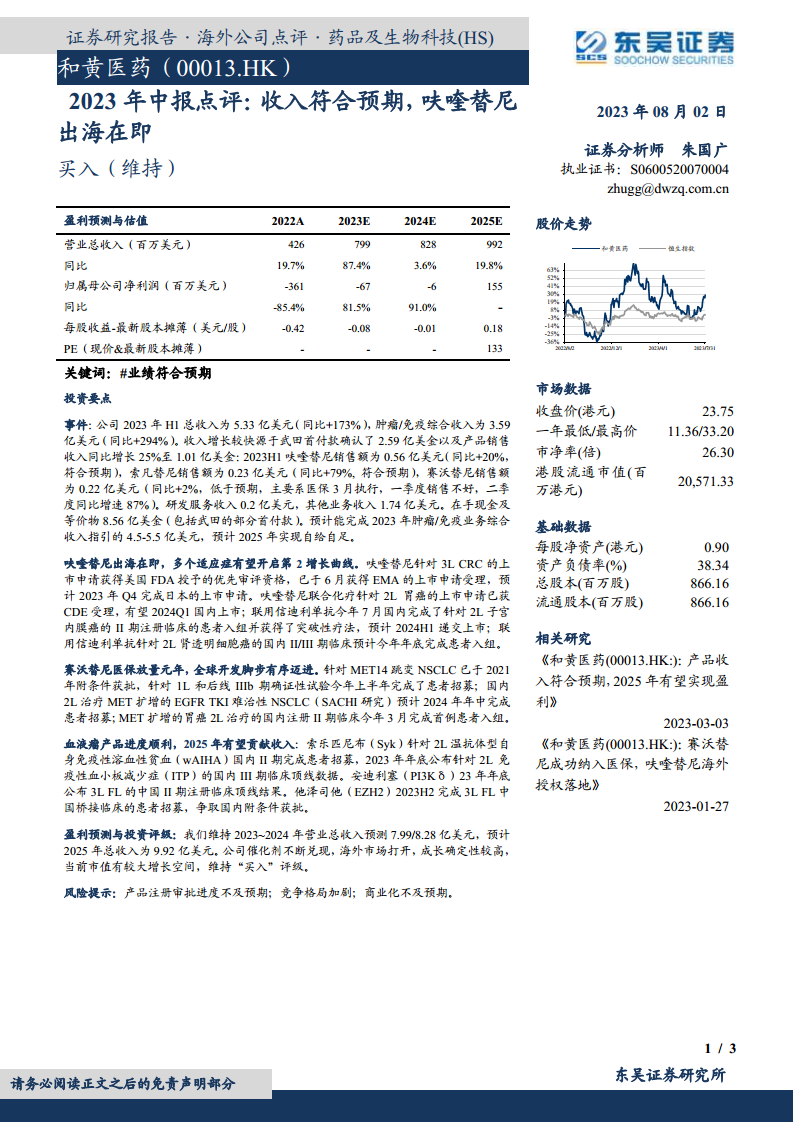

和黄医药在2023年上半年展现出强劲的财务增长,总收入达到5.33亿美元,同比激增173%。这一显著增长主要得益于与武田的战略合作,确认了2.59亿美元的首付款,以及核心产品销售收入的稳健增长,同比增长25%至1.01亿美元。其中,呋喹替尼和索凡替尼的销售额均符合预期,赛沃替尼在第二季度也实现了87%的同比高速增长,显示出公司产品在市场上的持续渗透能力。公司预计2023年肿瘤/免疫业务综合收入将达到4.5-5.5亿美元的指引,并有望在2025年实现自给自足,净利润转正,标志着其盈利能力和商业化模式的逐步成熟。

增长引擎:核心产品全球化与多适应症布局

公司正积极推动核心肿瘤产品的全球化布局和多适应症拓展,为未来的持续增长奠定基础。呋喹替尼作为关键产品,其针对3L结直肠癌的上市申请已获得美国FDA的优先审评资格,并获得欧洲EMA的受理,同时计划于2023年第四季度在日本提交上市申请,预示着其“出海”进程加速。在国内市场,呋喹替尼联合化疗治疗2L胃癌的上市申请已获CDE受理,并有多个联合疗法适应症进入后期临床阶段,有望开启新的增长曲线。赛沃替尼在国内医保放量后市场表现强劲,并持续探索新的适应症。此外,血液瘤产品线也取得顺利进展,多个产品预计在2023年底公布关键临床数据,有望在2025年贡献收入,进一步丰富公司的产品组合和增长潜力。

主要内容

2023年上半年财务表现与业务亮点

2023年上半年,和黄医药的总收入达到5.33亿美元,较去年同期大幅增长173%。其中,肿瘤/免疫综合收入为3.59亿美元,同比增幅高达294%。这一强劲增长主要由以下几个方面驱动:

- 武田首付款贡献显著: 公司确认了来自武田的2.59亿美元首付款,成为上半年收入增长的核心驱动力。

- 产品销售稳健增长: 产品销售收入同比增长25%至1.01亿美元。

- 呋喹替尼(FRESCO): 销售额达0.56亿美元,同比增长20%,符合市场预期。

- 索凡替尼(SULANDA): 销售额达0.23亿美元,同比增长79%,表现超出预期。

- 赛沃替尼(ORPATHYS): 销售额为0.22亿美元,同比增长2%,略低于预期。这主要是由于第一季度受到医保执行的影响,但第二季度销售额同比增速已回升至87%,显示出医保纳入后的放量潜力。

- 其他业务收入: 研发服务收入为0.2亿美元,其他业务收入为1.74亿美元。

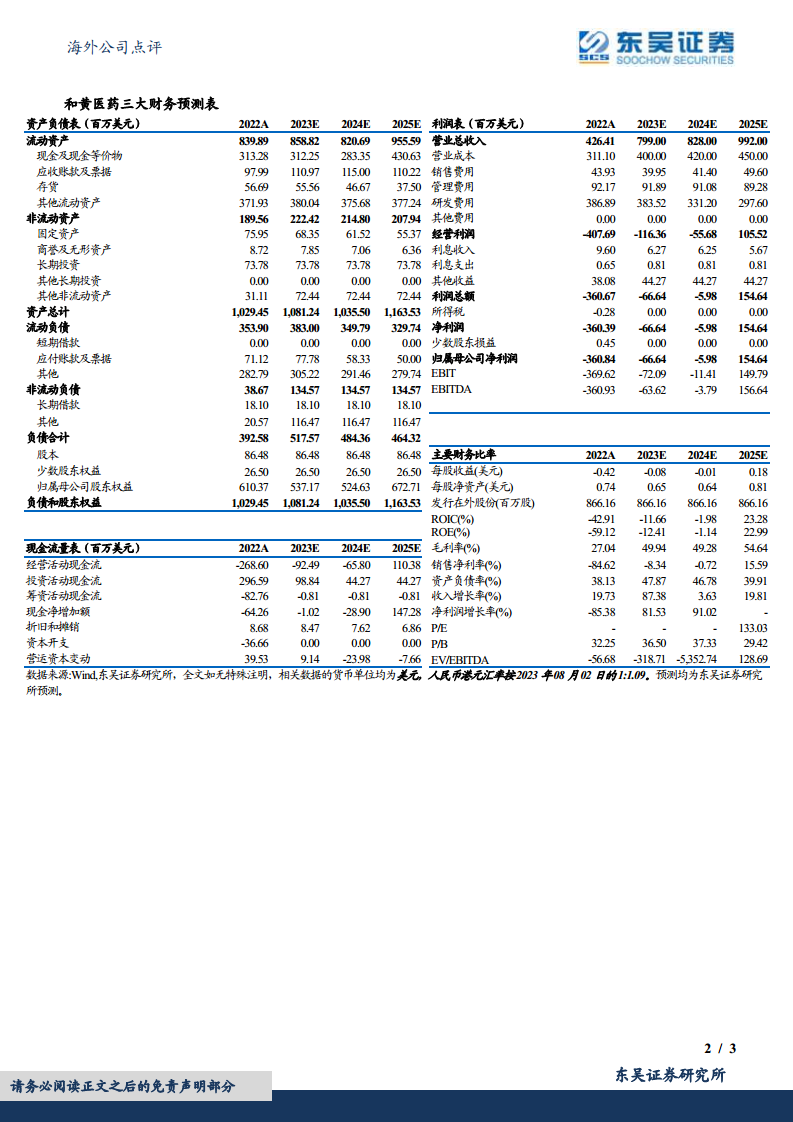

- 现金流与盈利展望: 截至报告期末,公司在手现金及等价物达8.56亿美元(包括武田的部分首付款)。公司预计将完成2023年肿瘤/免疫业务综合收入4.5-5.5亿美元的指引,并有望在2025年实现自给自足,净利润转正,从2022年的-361百万美元改善至2025年的155百万美元。毛利率预计从2022年的27.04%提升至2025年的54.64%。

呋喹替尼:全球市场拓展与适应症深化

呋喹替尼作为和黄医药的核心产品之一,其全球化进程和多适应症拓展正在加速推进:

- 海外市场布局:

- 美国: 针对3L结直肠癌(CRC)的上市申请已获得美国FDA授予的优先审评资格,有望加速审批。

- 欧洲: 已于6月获得EMA的上市申请受理。

- 日本: 预计2023年第四季度完成上市申请。

- 国内适应症拓展:

- 2L胃癌: 联合化疗的上市申请已获CDE受理,有望于2024年第一季度在国内上市。

- 2L子宫内膜癌: 联用信迪利单抗的II期注册临床已于7月完成患者入组,并获得突破性疗法认定,预计2024年上半年递交上市申请。

- 2L肾透明细胞癌: 联用信迪利单抗的国内II/III期临床预计将于今年年底完成患者入组。

赛沃替尼:国内市场渗透与新适应症探索

赛沃替尼在医保纳入后,其市场渗透率正在逐步提升,并积极探索新的适应症:

- 国内市场表现: 针对MET14跳变NSCLC已于2021年附条件获批,2023年是其医保放量元年。1L和后线IIIb期确证性试验已于今年上半年完成患者招募。

- 新适应症临床进展:

- 2L MET扩增EGFR TKI难治性NSCLC(SACHI研究): 预计2024年年中完成患者招募。

- 2L MET扩增胃癌: 国内注册II期临床已于今年3月完成首例患者入组。

血液瘤产品线:多元化布局与临床进展

和黄医药的血液瘤产品线也取得了顺利进展,预计将在2025年开始贡献收入:

- 索乐匹尼布(Sovleplenib, Syk抑制剂):

- 针对2L温抗体型自身免疫性溶血性贫血(wAIHA)的国内II期临床已完成患者招募。

- 针对2L免疫性血小板减少症(ITP)的国内III期临床顶线数据预计将于2023年年底公布。

- 安迪利塞(Amdizalisib, PI3Kδ抑制剂):

- 针对3L滤泡性淋巴瘤(FL)的中国II期注册临床顶线结果预计将于2023年年底公布。

- 他泽司他(Tazemetostat, EZH2抑制剂):

- 针对3L滤泡性淋巴瘤(FL)的中国桥接临床已于2023年下半年完成患者招募,公司正争取在国内附条件获批。

盈利展望与投资建议

东吴证券维持对和黄医药2023年和2024年营业总收入分别为7.99亿美元和8.28亿美元的预测,并预计2025年总收入将达到9.92亿美元。公司在手现金充裕,核心产品全球化进程加速,多适应症拓展顺利,催化剂不断兑现,海外市场打开,成长确定性较高。鉴于当前市值仍有较大增长空间,东吴证券维持对和黄医药的“买入”评级。

风险提示: 产品注册审批进度可能不及预期;市场竞争格局可能加剧;商业化推广可能不及预期。

总结

和黄医药在2023年上半年实现了显著的收入增长,主要得益于与武田的战略合作首付款以及核心肿瘤产品销售的稳健表现。公司正加速推进呋喹替尼的全球化布局,其在美国、欧洲和日本的上市申请进展顺利,同时在国内市场积极拓展多项适应症,有望开启新的增长曲线。赛沃替尼在国内医保放量后市场渗透率提升,并持续探索新的治疗领域。此外,血液瘤产品线也取得积极进展,预计将在未来贡献收入。基于对公司产品管线、市场拓展和财务预测的分析,预计和黄医药将在2025年实现盈利并达到自给自足,展现出较高的成长确定性和投资价值。尽管存在产品审批、市场竞争和商业化等风险,但公司持续兑现的催化剂和广阔的海外市场前景,使其具备显著的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用