中心思想

业绩超预期增长与核心驱动力

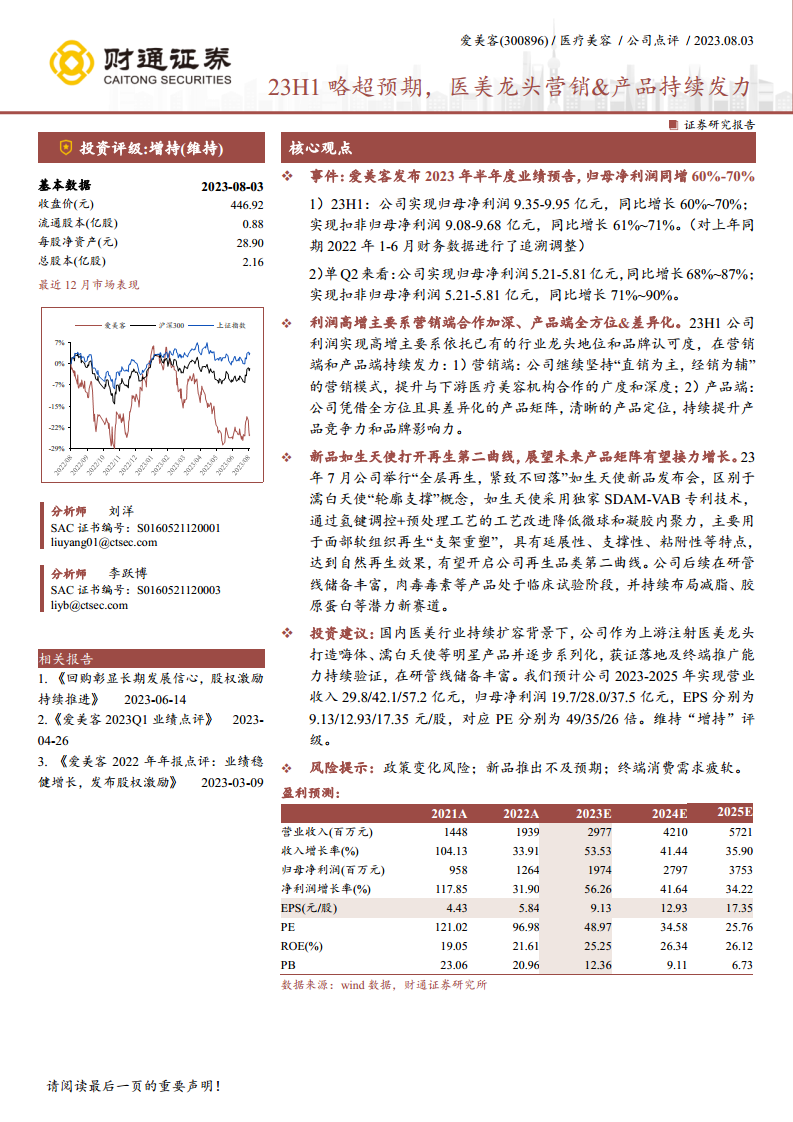

爱美客在2023年上半年实现了显著超越市场预期的业绩增长,归母净利润同比增长高达60%至70%。这一强劲表现主要得益于公司在营销策略上的深度拓展和产品矩阵的持续创新与差异化布局。通过深化与下游医疗美容机构的合作广度与深度,公司有效提升了市场渗透率和品牌影响力。同时,其全方位、差异化的产品策略,特别是明星产品的系列化发展,进一步巩固了其在医美上游市场的龙头地位。

新产品战略引领未来增长

公司积极推出创新产品,如“如生天使”,成功开辟了再生医美领域的第二增长曲线。该产品凭借独家专利技术,在面部软组织再生方面展现出独特优势,与现有产品形成互补,有望进一步拓宽市场空间。展望未来,爱美客丰富的在研管线,包括肉毒毒素、减脂和胶原蛋白等潜力赛道,预示着公司未来产品矩阵将持续接力增长,为长期业绩增长提供坚实支撑。在医美行业持续扩容的背景下,爱美客凭借其前瞻性的产品布局和市场策略,展现出强大的发展韧性和增长潜力。

主要内容

2023年半年度业绩表现

爱美客发布的2023年半年度业绩预告显示,公司财务表现强劲,显著超出市场预期。

- 上半年整体业绩概览:

- 2023年上半年,公司实现归属于上市公司股东的净利润区间为9.35亿元至9.95亿元,相较于去年同期(追溯调整后)的5.84亿元至6.22亿元,同比增长幅度达到60%至70%。

- 扣除非经常性损益后归属于上市公司股东的净利润为9.08亿元至9.68亿元,同比增长61%至71%。

- 第二季度单季表现:

- 仅2023年第二季度,公司实现归属于上市公司股东的净利润为5.21亿元至5.81亿元,同比增长68%至87%。

- 扣除非经常性损益后归属于上市公司股东的净利润同样为5.21亿元至5.81亿元,同比增长71%至90%。

这些数据显示,爱美客在2023年上半年,特别是第二季度,实现了高速且高质量的利润增长。

业绩增长驱动因素分析

公司利润实现高增长,主要归因于其在营销和产品两端的持续发力,充分利用了其行业龙头地位和品牌认可度。

- 营销策略深化:

- 爱美客坚持“直销为主,经销为辅”的营销模式,这一策略有助于公司更直接地触达终端市场,并加强对产品销售渠道的控制。

- 公司持续提升与下游医疗美容机构的合作广度和深度,通过建立更紧密的合作关系,扩大了产品在终端市场的覆盖率和渗透率,从而有效促进了销售增长。

- 产品矩阵全方位与差异化:

- 公司凭借其全方位且具有差异化的产品矩阵,满足了医美市场多元化的需求。

- 清晰的产品定位使得各产品线能够精准 targeting 不同的消费群体和医美需求,有效提升了产品的市场竞争力和品牌影响力。例如,“嗨体”和“濡白天使”等明星产品已逐步系列化,进一步巩固了市场地位。

新产品布局与未来增长潜力

爱美客在产品创新方面持续投入,新产品的推出有望为公司打开新的增长空间。

- “如生天使”开启再生医美第二曲线:

- 2023年7月,公司成功举办了“全层再生,紧致不回落”如生天使新品发布会,标志着其在再生医美领域的又一重要突破。

- “如生天使”与“濡白天使”的“轮廓支撑”概念不同,其核心优势在于采用独家SDAM-VAB专利技术,通过氢键调控和预处理工艺改进,降低微球和凝胶内聚力。

- 该产品主要用于面部软组织再生,实现“支架重塑”,具有优异的延展性、支撑性和粘附性,旨在达到自然再生效果。这有望开启公司再生品类的第二增长曲线,进一步丰富其产品组合。

- 丰富在研管线储备:

- 公司拥有丰富的后续在研管线储备,为未来增长提供了坚实保障。

- 肉毒毒素等产品目前处于临床试验阶段,一旦获批上市,将有望进入一个巨大的市场。

- 公司还持续布局减脂、胶原蛋白等潜力新赛道,展现了其对医美前沿技术和市场趋势的敏锐洞察力,有望在这些新兴领域取得突破。

投资建议与盈利预测

基于对公司业绩表现、市场地位和未来增长潜力的综合分析,财通证券维持了对爱美客的“增持”评级。

- 行业背景与公司优势:

- 国内医美行业持续扩容,市场前景广阔。

- 爱美客作为上游注射医美龙头企业,成功打造了“嗨体”、“濡白天使”等明星产品,并逐步实现系列化发展。

- 公司在产品获证落地及终端推广方面的能力持续得到验证,显示出强大的市场执行力。

- 丰富的在研管线储备是公司未来持续增长的重要动力。

- 财务预测:

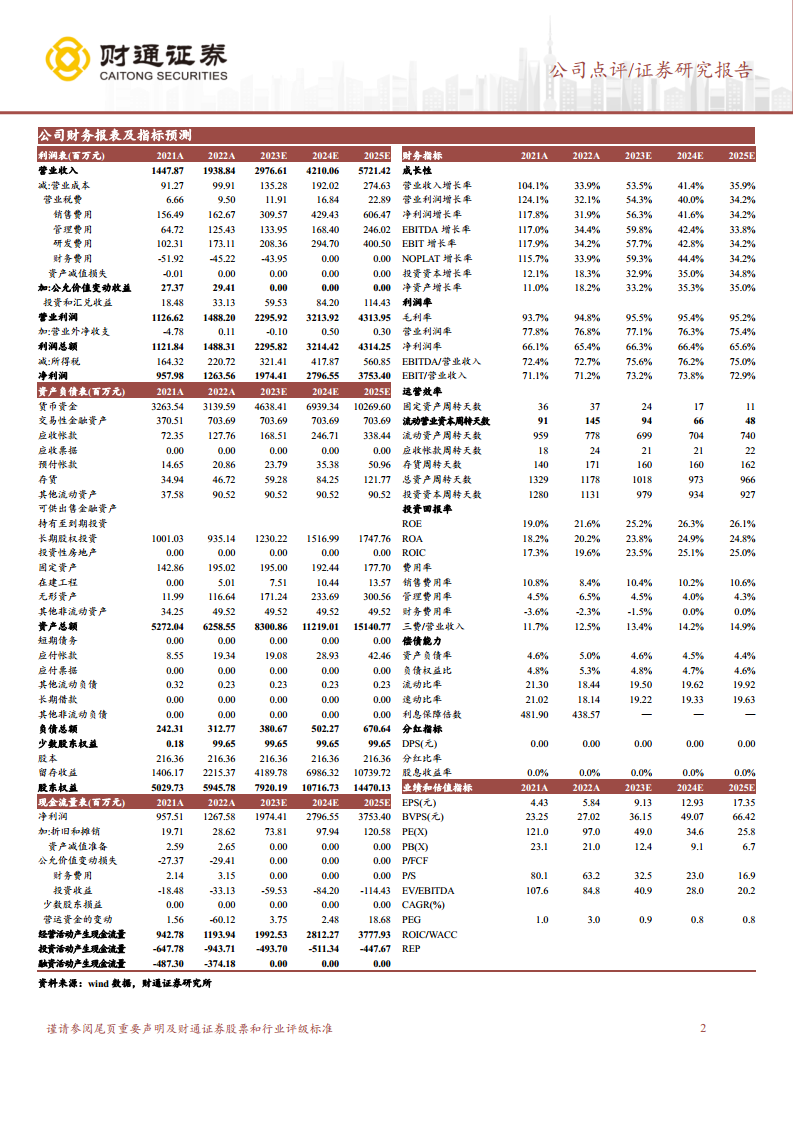

- 预计公司2023年至2025年将实现营业收入分别为29.77亿元、42.10亿元和57.21亿元,呈现稳健增长态势。

- 归母净利润预计分别为19.74亿元、27.97亿元和37.53亿元,年复合增长率保持较高水平。

- 对应的每股收益(EPS)分别为9.13元/股、12.93元/股和17.35元/股。

- 对应的市盈率(PE)分别为49倍、35倍和26倍,随着业绩增长,估值吸引力逐步提升。

- 维持“增持”评级:

- 综合考虑公司在行业中的领先地位、强劲的业绩增长、持续的产品创新能力以及广阔的市场前景,财通证券维持了对爱美客的“增持”投资评级。

风险提示

尽管爱美客展现出强劲的增长潜力,但投资者仍需关注潜在风险:

- 政策变化风险:医疗美容行业受政策法规影响较大,任何政策调整都可能对公司经营产生影响。

- 新品推出不及预期:新产品的研发、审批和市场推广存在不确定性,若新品推出效果不佳或不及预期,可能影响公司业绩。

- 终端消费需求疲软:宏观经济环境变化或消费者信心不足可能导致医美终端消费需求下降,从而影响公司产品销售。

财务数据概览

根据财通证券的盈利预测和财务报表及指标预测,爱美客的财务状况和未来趋势如下:

- 成长性:

- 营业收入增长率预计在2023-2025年分别为53.5%、41.4%和35.9%,显示出持续的高速增长。

- 归母净利润增长率预计分别为56.3%、41.6%和34.2%,与收入增长保持同步,体现了良好的盈利能力。

- 利润率:

- 毛利率预计维持在95%左右的高位,显示公司产品具有强大的定价能力和成本控制优势。

- 净利润率预计在65%至66%之间,反映了公司卓越的盈利效率。

- 运营效率:

- 总资产周转天数预计从2021年的1329天逐步下降至2025年的966天,表明资产利用效率持续提升。

- 应收账款周转天数保持在21-24天,存货周转天数保持在160天左右,显示公司在营运资金管理方面效率较高。

- 投资回报率:

- 净资产收益率(ROE)预计从2021年的19.0%提升至2024年的26.3%,并在2025年保持26.1%的高水平,表明公司为股东创造价值的能力持续增强。

- 总资产收益率(ROA)和投资资本回报率(ROIC)也呈现类似趋势,反映了公司整体资产和投资的良好回报。

- 偿债能力:

- 资产负债率预计维持在4.4%至5.0%的极低水平,流动比率和速动比率均远高于1,显示公司财务结构稳健,偿债能力极强。

- 估值指标:

- 随着盈利的快速增长,预计PE将从2021年的121.0倍逐步下降至2025年的25.8倍,估值更趋合理。

- PB也呈现下降趋势,从2021年的23.1倍降至2025年的6.7倍。

总结

医美龙头地位稳固,业绩持续高增

爱美客在2023年上半年展现出卓越的经营韧性和增长潜力,归母净利润实现60%-70%的超预期增长,充分印证了其作为医美行业龙头的市场领导力。这一亮眼业绩的取得,核心在于公司精准有效的“直销为主,经销为辅”营销策略,以及构建全面且差异化的产品矩阵。通过不断深化与下游机构的合作,并持续提升产品竞争力和品牌影响力,爱美客成功巩固了其在医美上游市场的核心地位。

创新产品驱动未来,长期增长可期

公司前瞻性的产品布局是其未来增长的关键驱动力。新产品“如生天使”的成功发布,不仅开辟了再生医美领域的全新增长曲线,更通过独家专利技术和差异化定位,进一步丰富了产品组合,满足了市场多元化需求。展望未来,爱美客丰富的在研管线,包括肉毒毒素、减脂和胶原蛋白等潜力产品,预示着公司将持续推出创新解决方案,在医美行业持续扩容的背景下,有望实现业绩的接力增长。尽管存在政策变化、新品推出不及预期及终端需求疲软等风险,但公司强大的产品创新能力、稳健的财务表现和清晰的市场战略,使其具备持续穿越周期的能力,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用