中心思想

新型烟草市场持续增长与菲莫国际的战略布局

本报告核心观点指出,全球新型烟草市场展现出强劲的增长势头,以菲莫国际(PMI)为代表的行业巨头正通过产品创新和战略性并购,积极巩固其在“无烟化”领域的领先地位。菲莫国际2023年第二季度财报显示,其加热不燃烧制品(HTP)出货量和减害产品收入占比均显著提升,用户规模持续扩大,尤其在关键市场如日本,IQOS ILUMA的推动作用显著。同时,菲莫国际以6.5亿美元收购医用大麻科技公司Syqe Medical的举措,预示着其业务边界正向更广阔的VAPE医用大麻市场拓展,旨在抓住新兴市场机遇。

资本市场对新兴产业的关注

报告还强调了资本市场对新型烟草、宠物和“隐形冠军”等新兴产业的持续关注。在新型烟草板块,头部企业如思摩尔国际、雾芯科技以及中烟香港等,因其在产业链中的核心地位和海外业务拓展潜力,被视为具有投资价值。宠物经济的崛起和细分领域龙头企业的成长性也受到关注。此外,报告推荐了一系列在各自领域具有独特竞争优势的“隐形冠军”企业,这些企业在全球或国内市场占据领先地位,展现出稳健的增长潜力和技术壁垒。

主要内容

菲莫国际2023年第二季度业绩分析

菲莫国际2023年第二季度财报显示,其新型烟草业务表现强劲,成为公司增长的主要驱动力。上半年IQOS烟弹总出货量达到588亿支,同比增长18.5%,其中第二季度出货量为314亿支,同比大幅增长26.6%,环比增长14.7%。从销量占比来看,IQOS烟弹已占公司总出货量(包含传统卷烟)的16.4%,同比提升2.4个百分点。在收入端,减害产品板块上半年为公司贡献了60亿美元收入,营收占比达到35%,同比提升4.1个百分点,显示出新型烟草产品对公司整体营收的显著贡献。

截至2023年第二季度,IQOS全球用户数已达2720万人,环比增长5.4%,同比增长14.8%。其中,完全转化为IQOS消费(即停止使用传统卷烟)的用户数量达到1940万人,留存率高达71%。IQOS烟弹在全球已推广市场中的综合市占率达到9.2%,同比提升1.6个百分点。具体到区域市场,欧盟地区上半年加热不燃烧烟弹出货量达218.04亿支,同比增长4.8%,第二季度平均市占率为8.8%,同比提升1.7个百分点。日本市场表现尤为突出,上半年加热不燃烧烟弹出货量为219亿支,同比激增45.2%,第二季度IQOS烟弹市占率达26.4%,同比提升3.4个百分点,主要得益于IQOS ILUMA产品的成功推广。韩国市场上半年出货量为25亿支,同比增长12.6%,市占率达6.9%,同比提升0.7个百分点。公司首席执行官表示,将继续加速推进无烟化战略,并上调2023年全年净收入增长率预测至7.5%-8.5%。

菲莫国际进军医用大麻市场与新兴产业投资建议

菲莫国际宣布将以6.5亿美元收购以色列大麻科技公司Syqe Medical,此举标志着公司在新型烟草之外,进一步拓展至医用大麻市场。Syqe Medical主要产品为计量药物级雾化吸入器,允许患者精准测量医用大麻剂量。菲莫国际早在2016年就已向Syqe Medical投资2000万美元,此次收购的完成将取决于Syqe吸入器产品通过临床试验并获得美国食品和药物管理局(FDA)的批准。若交易顺利完成,这将成为烟草公司近年来在大麻领域最大的投资之一,并有望将Syqe转变为世界上最大的大麻公司之一。此举有助于菲莫国际开拓VAPE医用大麻市场,根据Jefferies Group预测,该市场在未来10至15年内将达到220亿美元的规模,展现出巨大的增长潜力。

基于对行业趋势和公司战略的分析,报告提出了具体的投资建议。在雾化产业链方面,建议关注雾麻科技(美股一次性雾化CBD设备第一股)、思摩尔国际、赢合科技、金龙机电、雾芯科技、金城医药、润都股份等。在烟草供应链方面,建议关注中烟香港、劲嘉股份、中国波顿、华宝国际、集友股份、顺灏股份、东风股份等。报告同时提示了新型烟草政策变动、销售/企业发展不及预期以及市场竞争加剧等风险。

一周行情回顾与重点板块推荐

在2023年7月31日至8月4日的一周行情回顾中,报告对新型烟草、宠物和“隐形冠军”三大板块进行了重点关注和推荐。

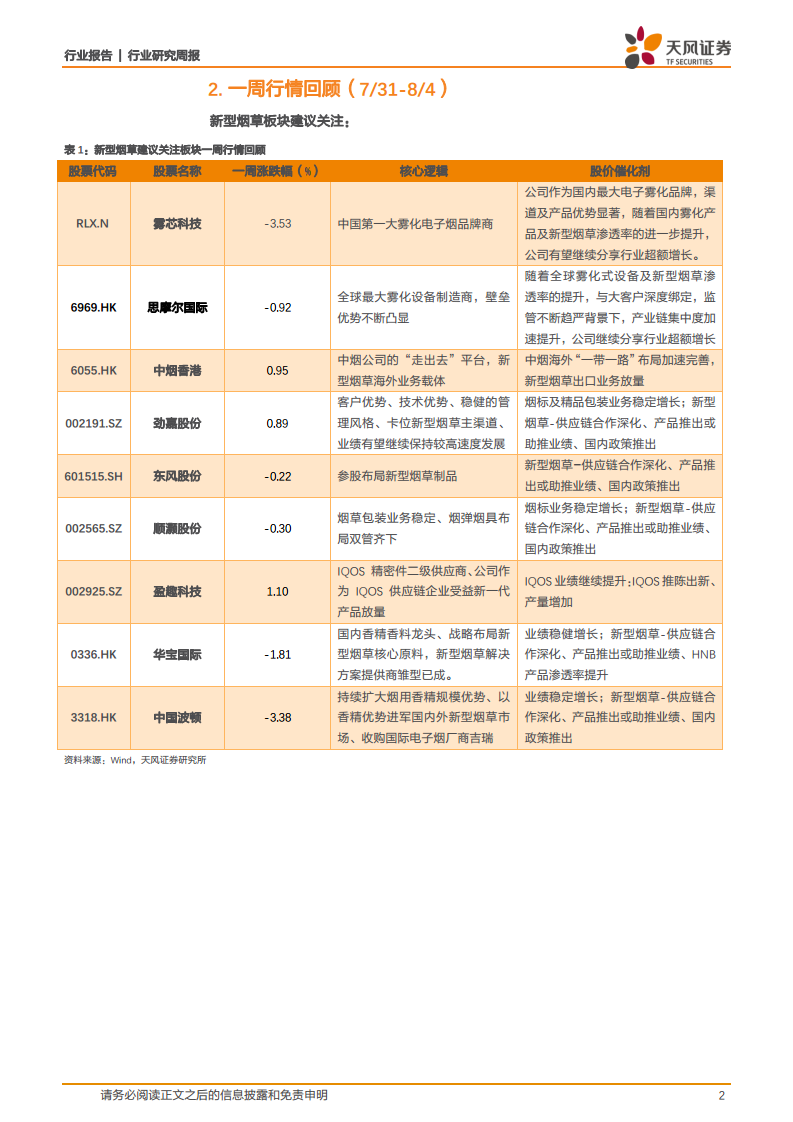

新型烟草板块:该板块内部分个股表现分化。雾芯科技(RLX.N)下跌3.53%,但作为中国第一大雾化电子烟品牌商,其渠道及产品优势显著,有望继续分享行业增长。思摩尔国际(6969.HK)下跌0.92%,作为全球最大雾化设备制造商,其壁垒优势不断凸显,在全球渗透率提升和监管趋严背景下,产业链集中度加速提升,公司有望持续受益。中烟香港(6055.HK)上涨0.95%,作为中烟公司的“走出去”平台和新型烟草海外业务载体,其海外“一带一路”布局加速完善,新型烟草出口业务有望放量。劲嘉股份(002191.SZ)上涨0.89%,其烟标及精品包装业务稳定增长,新型烟草供应链合作深化,产品推出或助推业绩。盈趣科技(002925.SZ)上涨1.10%,作为IQOS精密件二级供应商,受益于IQOS业绩提升和新一代产品放量。

宠物板块:该板块整体表现稳健。佩蒂股份(300673.SZ)上涨0.71%,作为宠物咬胶龙头,受益于国内新品发布和市场业绩增长。中宠股份(002891.SZ)上涨3.57%,作为宠物零食龙头,国内业务持续高增长,业绩拐点来临。瑞普生物(300119.SZ)下跌1.32%,但作为宠物医院布局领先企业,其禽用疫苗量价齐升,宠物医院获玛氏投资进入发展新阶段。

“隐形冠军”板块:该板块涵盖了在各自细分领域具有全球或国内领先地位的企业。双环传动(002472.SZ)上涨13.34%,正形成全球高精度齿轮龙头地位。万里扬(002434.SZ)上涨5.69%,作为自主变速器龙头,并积极布局储能业务。嘉必优(688089.SH)下跌6.37%,是婴配粉添加剂(ARA、DHA、SA)龙头。保龄宝(002286.SZ)上涨0.24%,作为赤藓糖醇龙头,受益于全球减糖趋势。中粮科技(000930.SZ)上涨1.60%,是国内玉米深加工龙头及生物可降解材料领先企业。凤祥股份(9977.HK)持平,是即食低温鸡肉行业龙头。

总结

本报告深入分析了新兴产业的最新动态,特别是菲莫国际在新型烟草领域的强劲增长及其向医用大麻市场的战略拓展。数据显示,菲莫国际的新型烟草产品,尤其是IQOS系列,在全球范围内实现了出货量、用户数和市场份额的显著提升,减害产品已成为公司营收的重要支柱。同时,菲莫国际对Syqe Medical的收购,展现了其在多元化和前瞻性布局上的决心,旨在抓住医用大麻这一新兴市场的巨大潜力。报告还对新型烟草、宠物和“隐形冠军”等重点板块的资本市场表现进行了回顾,并提供了具体的投资建议,强调了在这些高成长性领域中,具备核心竞争力、技术壁垒和市场领先地位的企业值得持续关注。然而,投资者仍需警惕政策变动、市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用