中心思想

战略收购深化隐形眼镜布局

爱博医疗(688050.SH)以2.45亿元自有资金收购福建优你康51%股权,此举是公司继天眼医药后在隐形眼镜赛道的又一重要战略布局。此次收购旨在通过产品结构互补、技术与人才协同以及产能快速扩充,全面提升公司在隐形眼镜市场的竞争力,为未来业绩增长注入新动能。

把握蓝海市场机遇,驱动业绩持续增长

中国庞大的近视人口(2022年达7亿)与相对较低的隐形眼镜渗透率共同构成了巨大的蓝海市场。爱博医疗通过此次收购,将进一步完善其在彩片和透明镜片领域的产品线,并利用优你康的先进技术和领先产能,有望在这一高增长市场中占据有利地位。分析师预计,公司2023-2025年归母净利润将分别实现43.5%、37.7%和36.0%的同比增长,维持“买入”评级,显示出市场对其未来增长潜力的积极预期。

主要内容

收购福建优你康的战略意义

爱博医疗此次收购福建优你康51%股权,旨在多维度强化其在隐形眼镜市场的布局:

- 产品结构互补与拓展: 福建优你康拥有7张隐形眼镜3类注册证,涵盖日抛/月抛/半年抛彩片及高透氧硅水凝胶、B12水凝胶等日抛透明片。此次收购将助力爱博医疗迅速拓展至透明镜片领域,丰富产品线,并加快自有品牌在透明片市场的布局。

- 技术与人才协同效应: 优你康已建立起“先进的隐形眼镜制程”、“新型材料技术”、“先进干式无损脱膜”、“全自动AOI检测技术”及“硅水凝胶免表处技术”等多重技术优势。其现有200名员工将与爱博医疗隐形眼镜团队形成技术切磋与协同,提升整体研发与生产能力。

- 产能快速扩充与规模效应: 福建优你康已建成1.5万平方米的GMP厂房,并配备多条信息化、规模化隐形眼镜生产线,其产能在中国大陆处于领先水平。通过产能整合,爱博医疗有望持续释放规模效应,进一步提升盈利能力和市场竞争地位。

隐形眼镜市场蓝海机遇与爱博医疗的破局

中国隐形眼镜市场展现出巨大的增长潜力,爱博医疗正积极把握这一蓝海机遇:

- 庞大的近视人口基数: 根据国家卫健委数据,2022年中国近视人口高达7亿,近视率接近一半,为隐形眼镜市场提供了广阔的需求基础。

- 低渗透率与消费升级: 相较于中国台湾、日本、韩国等地,中国隐形眼镜的渗透率仍处于较低水平。随着国民“求美意识提高”、“消费升级”以及“电商铺货发展”,预计未来渗透率将显著提升。

- 产业链中游的国产化破局: 隐形眼镜产业链中游的ODM厂商在产品注册证、生产工艺、技术及产能方面存在较高壁垒,长期由国际大厂、中国台湾及日韩厂商占据主导。爱博医疗通过前瞻性布局,此前收购天眼医药进军彩瞳领域,已与20余个品牌商建立合作;此次收购优你康新增透明片产线,有望形成更高的商业化协同,助力国产厂商在这一高壁垒市场中实现突破。

盈利预测与投资建议

基于对公司战略布局和市场前景的分析,分析师对爱博医疗的业绩持乐观态度:

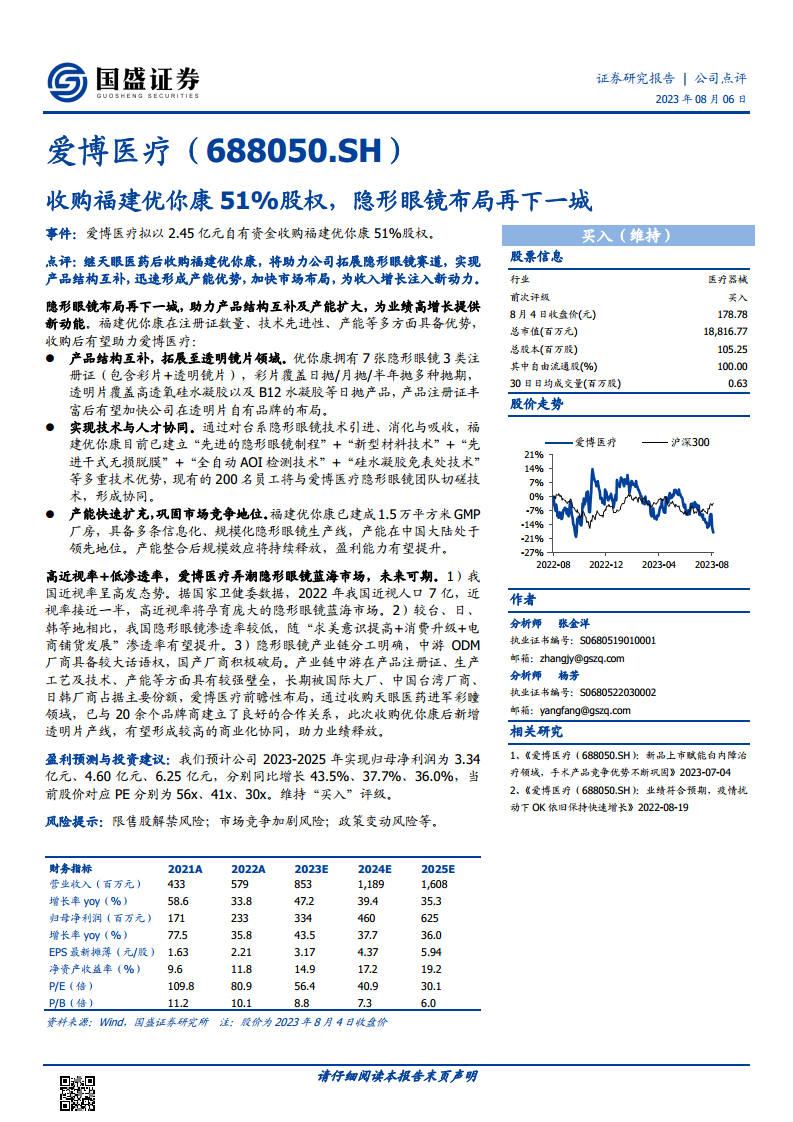

- 业绩预测: 预计公司2023年至2025年归属于母公司净利润将分别达到3.34亿元、4.60亿元和6.25亿元。对应同比增长率分别为43.5%、37.7%和36.0%,显示出持续强劲的增长势头。

- 估值分析: 截至2023年8月4日收盘价178.78元,公司当前股价对应2023年、2024年和2025年的预测市盈率(P/E)分别为56倍、41倍和30倍。

- 投资评级: 鉴于公司在隐形眼镜市场的战略性扩张及其预期的业绩增长,分析师维持对爱博医疗的“买入”评级。

风险提示

投资者在关注爱博医疗发展潜力的同时,也需注意以下风险:

- 限售股解禁风险: 潜在的限售股解禁可能对股价造成压力。

- 市场竞争加剧风险: 隐形眼镜市场竞争日益激烈,可能影响公司市场份额和盈利能力。

- 政策变动风险: 医疗器械行业的政策调整可能对公司运营产生影响。

总结

爱博医疗通过以2.45亿元自有资金收购福建优你康51%股权,成功实现了在隐形眼镜领域的又一次战略性扩张。此次收购不仅有效弥补了公司在透明镜片产品线的空白,更通过整合优你康的先进技术、人才团队和领先产能,显著增强了爱博医疗在隐形眼镜市场的综合竞争力。面对中国庞大的近视人口基数和隐形眼镜市场较低的渗透率所带来的巨大蓝海机遇,爱博医疗的这一布局有望加速其市场份额的提升和品牌影响力的扩大。公司预计在2023年至2025年将实现归母净利润的持续高速增长,分别为43.5%、37.7%和36.0%,展现出强劲的盈利能力和增长潜力。尽管存在限售股解禁、市场竞争加剧和政策变动等风险,但爱博医疗通过内生增长与外延并购相结合的策略,有望在医疗器械,特别是隐形眼镜这一细分市场中,持续巩固其领先地位并实现长期价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用