中心思想

业绩强劲增长与核心产品市场份额提升

和黄医药在2023年上半年展现出强劲的财务表现,总收入同比大幅增长164%至5.3亿美元,主要得益于呋喹替尼首付款的确认以及肿瘤产品销售、研发服务和药品分销收入的全面增长。公司核心肿瘤产品如呋喹替尼和索凡替尼在国内市场份额稳步提升,其中呋喹替尼在3L CRC市场份额达到47%,索凡替尼在神经内分泌瘤市场份额扩大至17%。赛沃替尼在纳入医保降价38%后,2023年第二季度销量实现84%的高增长,显示出公司产品在市场中的竞争力和渗透能力。

丰富管线驱动未来增长与估值展望

公司拥有丰富的产品管线,多款产品在2023年下半年至2024年间面临重要的临床数据读出、新药申请(NDA)提交及监管审批节点。特别是呋喹替尼有望在2023年11月末于美国获批,这将成为公司未来业绩增长的重要催化剂。浦银国际维持“买入”评级,并基于DCF估值模型设定了44.0港元/28.2美元的目标价,预期公司将于2025年实现盈亏平衡,显示出对公司长期增长潜力的信心。同时,报告也通过乐观与悲观情景假设,量化了潜在的市场波动和研发风险对公司估值的影响。

主要内容

核心业务增长与产品市场表现

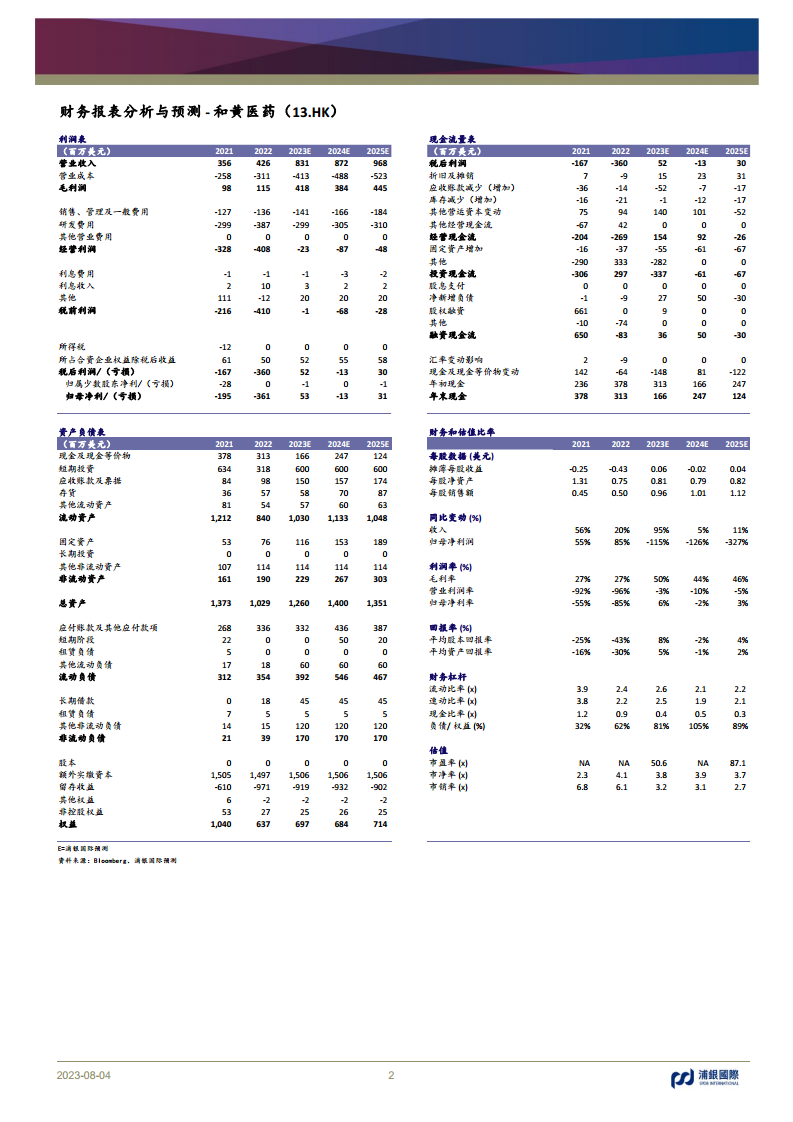

1H23 业绩概览: 和黄医药在2023年上半年实现了5.3亿美元的总收入,同比大幅增长164%。这一显著增长主要得益于武田支付的呋喹替尼4亿美元首付款中的2.6亿美元在本期得到确认。公司归母净利润达到1.7亿美元,与2022年同期亏损1.6亿美元相比,实现了显著的扭亏为盈,业绩表现符合市场预期。

肿瘤业务与研发服务贡献: 肿瘤产品销售收入同比增长26%至8,015万美元,显示出核心产品线的强劲增长势头。研发服务收入同比增长62%至2.0亿美元,药品分销收入同比增长57%至1.7亿美元,共同支撑了公司整体收入的增长。剔除首付款影响,公司毛利润率为24.0%,同比下降2.6个百分点。公司维持2023年肿瘤业务综合收入(含产品销售、研发、里程碑和首付款)4.5亿至5.5亿美元的指引。若剔除全年预计确认的2.8亿美元首付款,预计肿瘤产品销售及研发收入为1.7亿至2.7亿美元,而1H23已实现1.0亿美元。

呋喹替尼:结直肠癌市场份额领先: 呋喹替尼(爱优特®)在2023年上半年市场销售额(固定汇率下)同比增长20%。在国内三线结直肠癌(3L CRC)市场的份额进一步扩大至47%(对比2022年第四季度的44%),显示出其在市场中的主导地位。同期,新增1.7万名患者接受呋喹替尼治疗,同比增长20%,且在三四线城市的诊断及治疗可及性显著提高。

索凡替尼:神经内分泌瘤市场份额扩大: 索凡替尼(苏泰达®)在2023年上半年市场销售额(固定汇率下)同比增长79%。在国内神经内分泌瘤(NET)市场的份额在2023年第一季度扩大至17%(对比2022年第三季度的16%),表明其市场渗透率持续提升。

赛沃替尼:医保降价后销量强劲增长: 赛沃替尼(沃瑞沙®)在2023年上半年市场销售额(固定汇率下)同比增长2%。尽管2023年版医保目录于3月起执行,导致赛沃替尼降价38%对销售额产生影响,但从销量来看,新版医保目录执行后,2023年第二季度销量同比大幅增长84%,显示出医保覆盖对产品放量的积极作用。

研发管线进展与未来估值展望

丰富产品管线与近期催化剂: 和黄医药拥有多元化的产品管线,多款产品即将迎来关键的监管审批和数据读出。预计在2023年下半年,呋喹替尼有望于11月末在美国获批,索乐匹尼布(Syk抑制剂)的二线ITP数据将读出并在国内递交NDA,安迪利赛(PI3Kδ抑制剂)的三线FL数据也将读出并在国内递交NDA。展望2024年,呋喹替尼的二线胃癌适应症预计将在上半年于国内获批,子宫内膜癌适应症的sNDA也将在上半年于国内递交。此外,安迪利赛的二线边缘区淋巴瘤适应症的NDA预计在2024年内于国内递交。这些里程碑事件将为公司带来持续的增长动力。

财务预测与估值分析: 浦银国际预计和黄医药2023年、2024年和2025年的收入分别为8.3亿、8.7亿和9.7亿美元。公司预计将从2025年起实现盈亏平衡。基于DCF估值模型,浦银国际得出公司目标价为44.0港元/28.2美元,维持“买入”评级。该估值模型假设WACC为10.0%,永续增长率为3.0%,并预测了未来多年的自由现金流,企业价值(EV)为47.9亿美元,股权价值为48.85亿美元。

乐观与悲观情景假设: 浦银国际对和黄医药进行了情景分析。在乐观情景(30%概率)下,假设呋喹替尼峰值分成收入超过7.0亿美元,索凡替尼峰值销售额超过3.0亿美元,2023-25E毛利率均高于60%,且管线药物研发进度快于预期,目标价为53.0港元/33.6美元。在悲观情景(20%概率)下,假设呋喹替尼峰值分成收入低于4.0亿美元,索凡替尼峰值销售额低于1.5亿美元,2023-25E毛利率均低于40%,且管线药物研发进度慢于预期或研发失败,目标价为25.0港元/15.0美元。

投资风险提示: 报告提示的投资风险包括商业化产品销售未如预期以及临床或监管审批滞后。

总结

和黄医药在2023年上半年展现出强劲的财务表现,总收入同比增长164%至5.3亿美元,并实现归母净利润1.7亿美元,成功扭亏为盈。这一业绩得益于呋喹替尼首付款的确认以及肿瘤产品销售、研发服务和药品分销收入的全面增长。公司核心肿瘤产品如呋喹替尼和索凡替尼在国内市场份额持续扩大,分别达到3L CRC市场的47%和神经内分泌瘤市场的17%。赛沃替尼在医保降价38%后,销量在2023年第二季度实现84%的显著增长,验证了其市场潜力。

公司拥有丰富的在研管线,多款产品在未来一年内面临重要的监管审批和数据读出,特别是呋喹替尼有望在2023年11月末于美国获批,这将成为公司未来业绩增长的关键催化剂。浦银国际维持对和黄医药的“买入”评级,并基于DCF估值模型设定了44.0港元/28.2美元的目标价,预期公司将于2025年实现盈亏平衡。报告同时通过乐观与悲观情景分析,量化了潜在的市场波动和研发风险对公司估值的影响,并提示了商业化销售不及预期和审批滞后等潜在风险。整体而言,和黄医药凭借其创新药物组合和全球化布局,有望在未来实现持续增长并逐步实现盈利。

微信扫一扫-立即使用

微信扫一扫-立即使用