中心思想

业绩强劲增长与盈利能力显著提升

南微医学在2023年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著增长,尤其净利润增速远超营收增速,表明公司盈利能力大幅提升。这主要得益于国内医院诊疗量的全面恢复、公司产品在国内市场的放量以及海外市场的降本增效策略。

全球市场扩张与新产品驱动未来增长

公司在全球市场,特别是亚太和美洲地区,实现了稳健的收入增长,自有品牌业务表现突出。同时,南微医学持续投入研发,多款创新产品获得注册并进入市场,为公司未来的持续增长奠定了坚实基础。分析师对公司未来几年的盈利预测持乐观态度,维持“买入”评级,反映了市场对其长期发展潜力的认可。

主要内容

2023年半年报业绩亮点

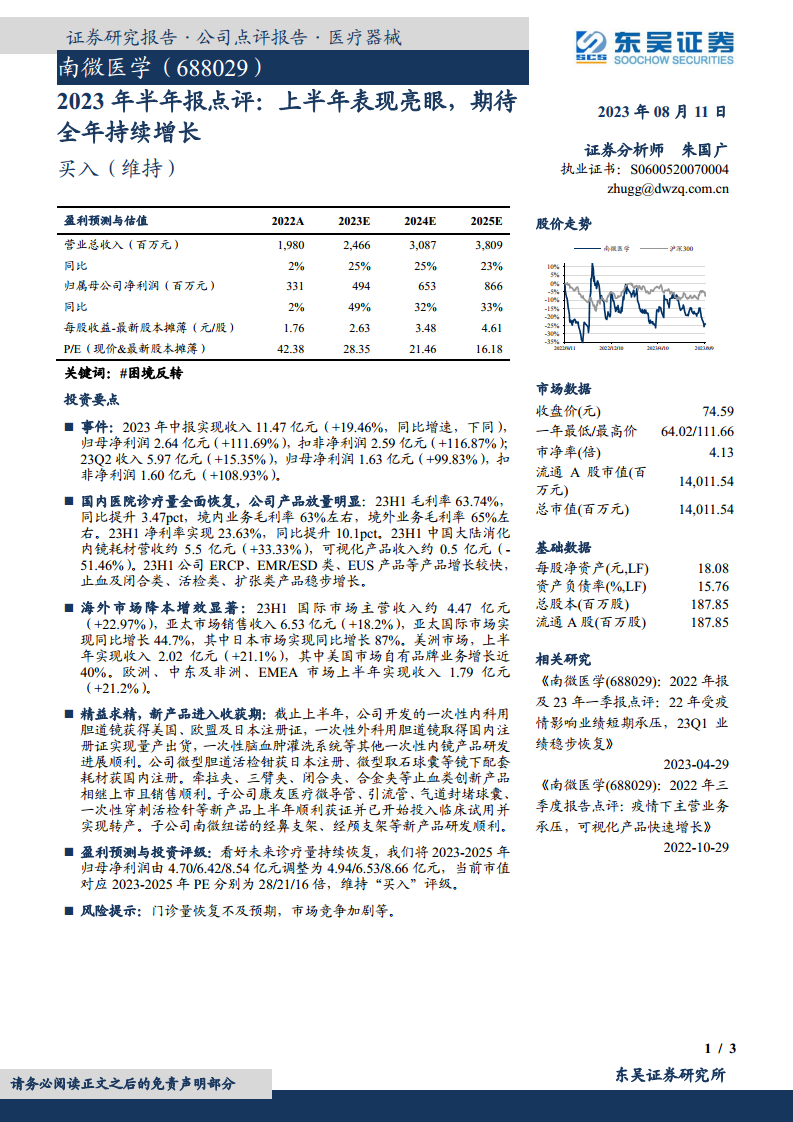

南微医学2023年上半年财务表现亮眼,实现营业总收入11.47亿元,同比增长19.46%。归属于母公司股东的净利润达到2.64亿元,同比大幅增长111.69%。扣除非经常性损益后的净利润为2.59亿元,同比增长116.87%。从单季度来看,2023年第二季度实现收入5.97亿元,同比增长15.35%;归母净利润1.63亿元,同比增长99.83%;扣非净利润1.60亿元,同比增长108.93%。这些数据表明公司在营收稳步增长的同时,盈利能力实现了爆发式提升。

国内市场诊疗量恢复与产品放量

2023年上半年,随着国内医院诊疗量的全面恢复,南微医学的产品在国内市场实现显著放量。

- 毛利率与净利率提升: 公司整体毛利率达到63.74%,同比提升3.47个百分点。其中,境内业务毛利率约为63%,境外业务毛利率约为65%。净利率实现23.63%,同比大幅提升10.1个百分点,显示出公司在成本控制和运营效率方面的显著改善。

- 消化内镜耗材强劲增长: 中国大陆消化内镜耗材业务营收约5.5亿元,同比增长33.33%,是国内市场增长的主要驱动力。

- 可视化产品收入下降: 可视化产品收入约0.5亿元,同比下降51.46%。

- 核心产品线表现: ERCP(内镜逆行胰胆管造影)、EMR/ESD(内镜黏膜切除术/内镜黏膜下剥离术)类、EUS(内镜超声)产品等增长较快,而止血及闭合类、活检类、扩张类产品则保持稳步增长。这反映了公司在核心高值耗材领域的市场竞争力。

海外市场降本增效与区域增长

南微医学在海外市场通过降本增效策略,实现了稳健的收入增长和盈利能力的提升。

- 国际市场总览: 2023年上半年,国际市场主营业务收入约4.47亿元,同比增长22.97%。

- 亚太市场: 亚太市场销售收入达到6.53亿元,同比增长18.2%。其中,亚太国际市场(不含中国大陆)实现同比增长44.7%,日本市场表现尤为突出,实现同比增长87%。

- 美洲市场: 上半年美洲市场实现收入2.02亿元,同比增长21.1%。其中,美国市场自有品牌业务增长近40%,显示了公司自有品牌在高端市场的认可度提升。

- 欧洲、中东及非洲市场(EMEA): 上半年EMEA市场实现收入1.79亿元,同比增长21.2%。

海外市场的全面增长,特别是自有品牌业务的强劲表现,是公司国际化战略成功的体现。

精益求精,新产品进入收获期

公司持续加大研发投入,多款创新产品获得注册并成功推向市场,为未来增长提供动力。

- 一次性内镜产品: 一次性内科用胆道镜已获得美国、欧盟及日本注册证;一次性外科用胆道镜取得国内注册证并实现量产出货;一次性脑血肿灌洗系统等其他一次性内镜产品研发进展顺利。

- 镜下配套耗材: 微型胆道活检钳获得日本注册;微型取石球囊等镜下配套耗材获得国内注册。

- 止血类创新产品: 牵拉夹、三臂夹、闭合夹、合金夹等止血类创新产品相继上市并销售顺利。

- 子公司新产品进展:

- 康友医疗: 微导管、引流管、气道封堵球囊、一次性穿刺活检针等新产品上半年顺利获证,并已开始投入临床试用并实现转产。

- 南微纽诺: 经鼻支架、经颅支架等新产品研发顺利。

这些新产品的推出和市场化,将进一步丰富公司的产品线,提升市场竞争力。

盈利预测与投资评级

基于对未来诊疗量持续恢复和公司产品放量的乐观预期,分析师对南微医学的盈利预测进行了调整。

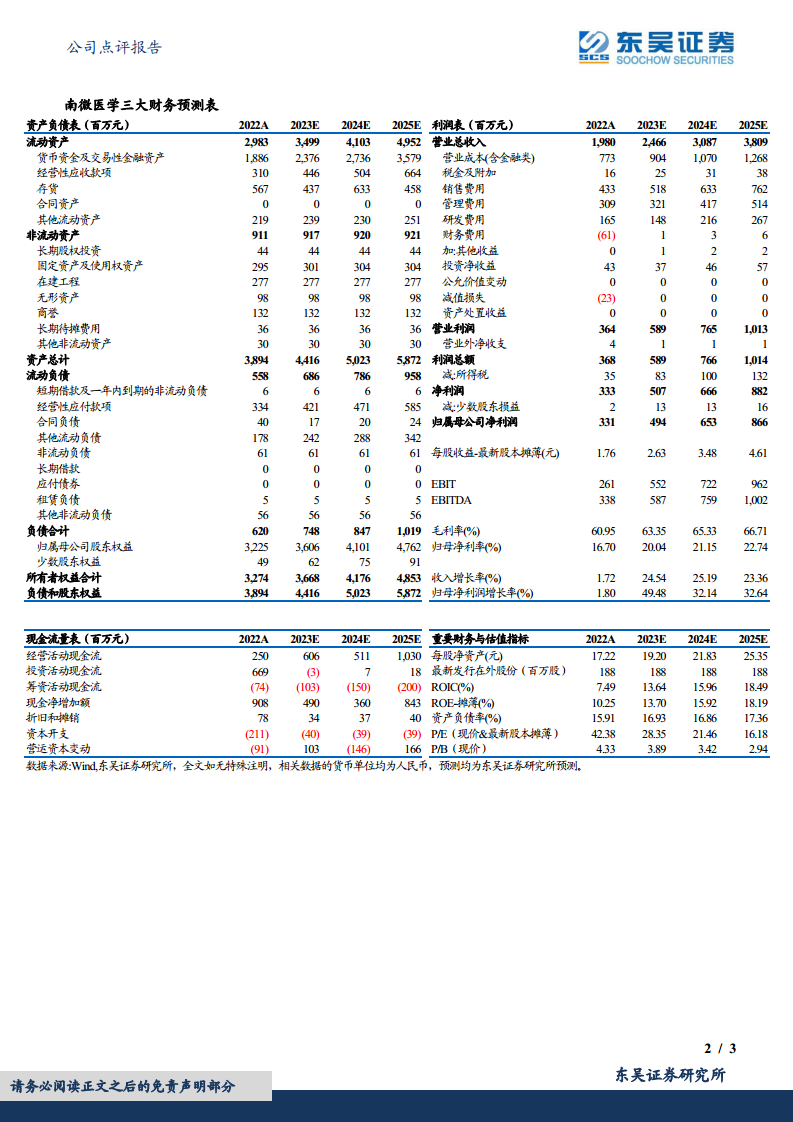

- 盈利预测调整: 将2023-2025年归母净利润预测分别由4.70/6.42/8.54亿元上调至4.94/6.53/8.66亿元。

- 估值分析: 当前市值对应2023-2025年PE分别为28倍、21倍和16倍。

- 投资评级: 维持“买入”评级。

分析师认为,公司在未来几年将保持高速增长,估值具有吸引力。

风险提示

报告提示了潜在风险,包括门诊量恢复不及预期和市场竞争加剧。这些风险可能对公司的未来业绩产生影响。

总结

业绩驱动因素与市场前景

南微医学2023年上半年业绩表现卓越,核心驱动力在于国内医疗服务市场的强劲复苏以及公司在海外市场的有效扩张。国内消化内镜耗材业务的显著增长,结合国际市场(特别是日本和美国自有品牌业务)的快速发展,共同推动了营收的稳健增长。更值得关注的是,公司盈利能力的显著提升,毛利率和净利率均有大幅改善,体现了其在产品结构优化、成本控制和运营效率提升方面的成功。

创新能力与长期增长潜力

公司持续的研发投入和新产品上市是其未来增长的关键保障。从一次性胆道镜到各类镜下配套耗材,再到子公司康友医疗和南微纽诺的新产品线,南微医学展现了强大的创新能力和产品转化效率。这些创新不仅巩固了其在现有市场的地位,也为其开拓新的细分市场提供了有力支撑。分析师上调盈利预测并维持“买入”评级,充分肯定了南微医学的增长潜力和投资价值,尽管仍需关注门诊量恢复和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用