中心思想

业绩强劲增长与产品结构优化

爱博医疗在2023年上半年实现了显著的业绩增长,收入和净利润均符合市场预期。公司核心产品人工晶状体和角膜塑形镜保持快速增长,同时,其他视光产品(如离焦镜、隐形眼镜等)实现了高达403%的爆发式增长,显示出公司在产品多元化和新产品市场拓展方面的强大潜力。

战略布局深化与未来增长潜力

公司持续加大研发投入,2023年上半年研发费用同比增长77%,并成功获得多款新型医疗器械注册证,为未来产品线储备了创新动力。此外,公司计划发行GDR募集资金,用于并购、产能扩建、研发及国际化渠道建设,这将进一步完善公司产业布局,提升其在全球眼科医疗器械市场的竞争力,并拓宽国际业务发展空间,为长期增长奠定坚实基础。

主要内容

2023年上半年业绩概览

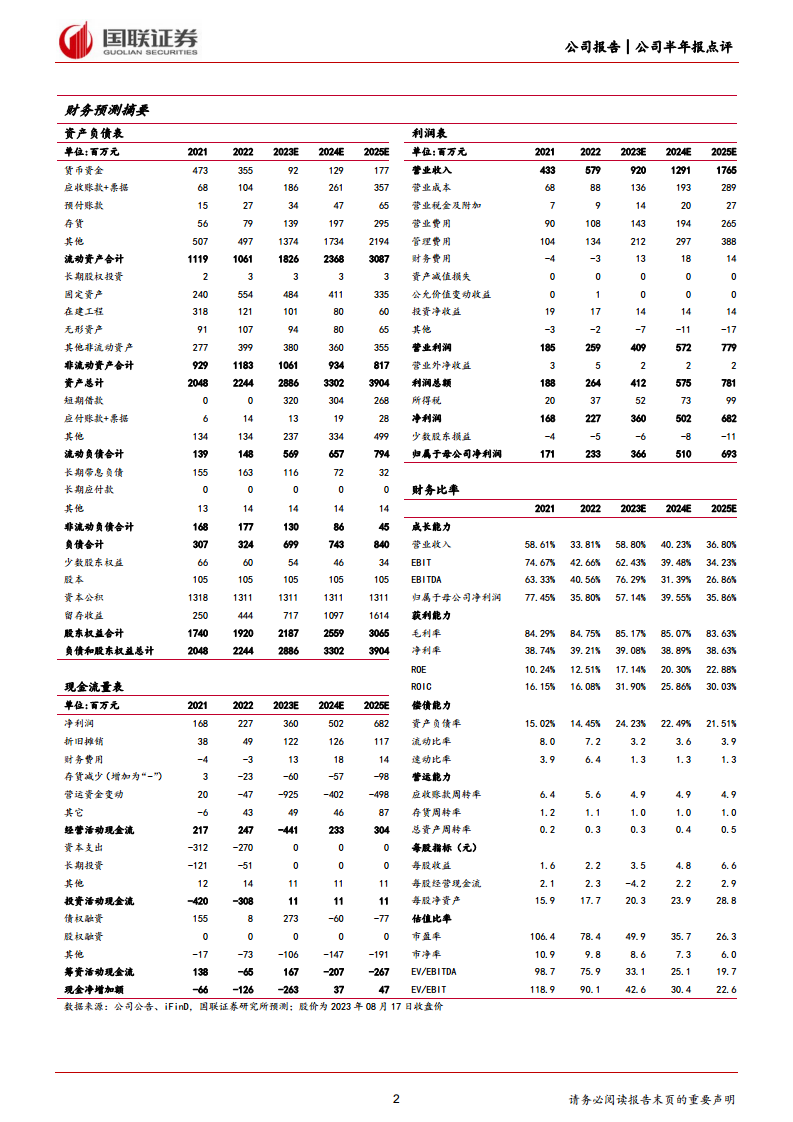

- 整体财务表现: 2023年上半年,公司实现收入4.07亿元,同比增长49%;归母净利润1.63亿元,同比增长32%;扣非归母净利润1.53亿元,同比增长36%,业绩符合预期。

- 第二季度表现: 单第二季度收入2.17亿元,归母净利润0.85亿元,同比增长31%;扣非归母净利润0.78亿元,同比增长30%。

- 成本费用分析: 报告期内,公司加大了产品推广和品牌营销力度,研发项目加快推进,导致营业成本(毛利率同比下降2.08个百分点)及各项费用(销售费用率同比上升4.56个百分点)增长较快,使得净利润增速略低于收入增速。

核心业务与研发进展

- 核心产品增长:

- 人工晶状体收入2.45亿元,同比增长38%,其中境外人工晶状体收入同比增长高达116%。

- 角膜塑形镜收入1.05亿元,同比增长39%。

- 其他视光产品放量: 离焦镜、隐形眼镜、接触镜护理产品等新产品实现收入4532万元,同比增长403%,呈现快速放量趋势。

- 研发投入与成果: 2023年上半年研发投入5469万元,同比增长77%,占营收比例达13.44%,同比提升2.10个百分点。多款新型号人工晶状体及硬性接触镜润滑液已取得三类医疗器械注册证,PR产品已通过创新医疗器械特别审查程序。

全球化战略与融资计划

- GDR发行预案: 公司发布境外发行GDR新增境内基础股份发行预案,拟新增基础股份A股股票不超过842万股(占发行前总股本的8%),预计募集资金总额不超过14.09亿元。

- 募集资金用途: 资金将用于投资福建优你康并购项目、爱博烟台眼科产品生产二期项目、功能性眼科医疗器械产品开发项目、天眼医药隐形眼镜扩产项目、德国眼科产品生产与渠道建设项目等。

- 战略意义: 此举有利于完善公司产业布局,提升在眼科医疗器械市场的竞争力,并拓宽未来业务国际化的发展空间。

未来盈利展望与投资评级

- 盈利预测: 预计2023-2025年收入分别为9.20/12.91/17.65亿元,同比增速分别为59%/40%/37%;归母净利润分别为3.66/5.10/6.93亿元,同比增速分别为57%/40%/36%。

- 每股收益: 预计EPS分别为3.47/4.85/6.59元/股,三年复合年增长率(CAGR)为44%。

- 估值与评级: 鉴于公司作为国内眼科医疗器械行业的领导者地位,参照可比公司估值,给予公司2023年60倍PE,目标价208.20元,维持“买入”评级。

总结

爱博医疗2023年上半年业绩表现强劲,核心产品持续增长,其他视光产品实现爆发式放量,显示出公司强大的市场拓展能力和产品创新活力。公司通过加大研发投入和计划发行GDR等战略举措,积极布局未来,旨在提升自身竞争力并拓展国际市场。基于对公司未来收入和利润的乐观预测,分析师维持“买入”评级,并设定了208.20元的目标价,凸显了对公司长期增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用