中心思想

业绩短期承压,战略转型深化

卫宁健康2023年上半年业绩面临显著压力,归母净利润和扣非归母净利润同比大幅下滑。这主要受宏观环境影响,导致医疗卫生信息化业务订单延后及项目交付验收放缓。尽管如此,公司正积极调整战略,持续拓展“互联网+医疗健康”板块,通过并购重组和子公司融资加强该领域的布局。

创新驱动增长,长期前景可期

面对短期挑战,公司坚持“1+X”战略,加大技术创新投入,研发费用显著增长,并积极布局医疗大语言模型等前沿技术。虽然销售费用也因业务拓展而增加,但公司在医疗信息化建设持续推进和行业集中度提升的背景下,预计未来几年营收和归母净利润将实现高速增长,长期发展潜力值得关注。

主要内容

当期业绩承压,持续拓展“互联网+医疗健康”

2023年半年度财务表现

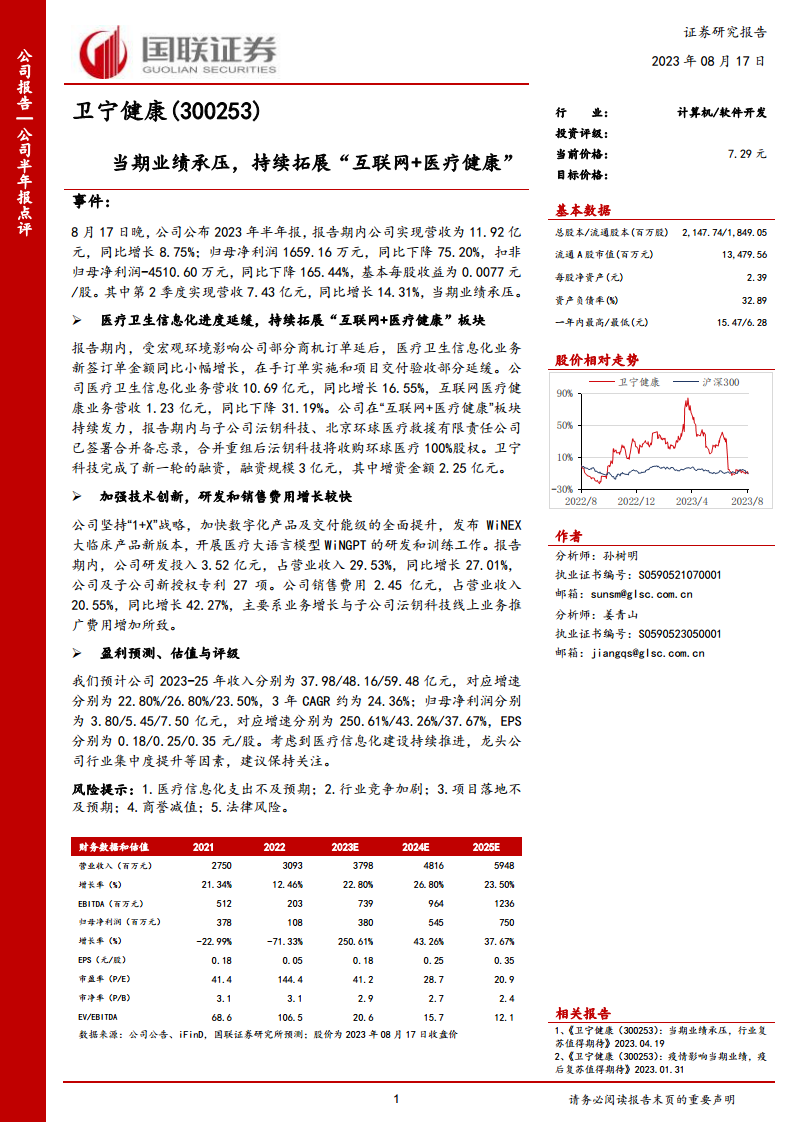

卫宁健康2023年上半年实现营收11.92亿元,同比增长8.75%。然而,归母净利润为1659.16万元,同比大幅下降75.20%;扣非归母净利润为-4510.60万元,同比下降165.44%。基本每股收益为0.0077元/股。其中,第二季度营收7.43亿元,同比增长14.31%,但当期业绩整体承压。

医疗卫生信息化业务与互联网医疗健康业务发展

报告期内,受宏观环境影响,公司部分商机订单延后,医疗卫生信息化业务新签订单金额同比小幅增长,在手订单实施和项目交付验收有所延缓。该业务板块实现营收10.69亿元,同比增长16.55%。同时,互联网医疗健康业务营收1.23亿元,同比下降31.19%。公司在该板块持续发力,已与子公司沄钥科技、北京环球医疗救援有限责任公司签署合并备忘录,计划通过沄钥科技收购环球医疗100%股权。此外,卫宁科技完成了新一轮3亿元融资,其中增资金额2.25亿元,进一步增强了互联网医疗健康业务的发展动能。

加强技术创新,研发和销售费用增长较快

研发投入与技术创新

公司坚定执行“1+X”战略,致力于全面提升数字化产品及交付能力。报告期内,公司发布了WiNEX大临床产品新版本,并积极开展医疗大语言模型WiNGPT的研发和训练工作。上半年研发投入达3.52亿元,占营业收入的29.53%,同比增长27.01%。公司及子公司共获得新授权专利27项,显示出其在技术创新方面的持续投入和成果。

销售费用增长及其原因

报告期内,公司销售费用为2.45亿元,占营业收入的20.55%,同比增长42.27%。销售费用的较快增长主要系业务规模扩大以及子公司沄钥科技线上业务推广费用增加所致。

盈利预测、估值与评级

未来业绩预测

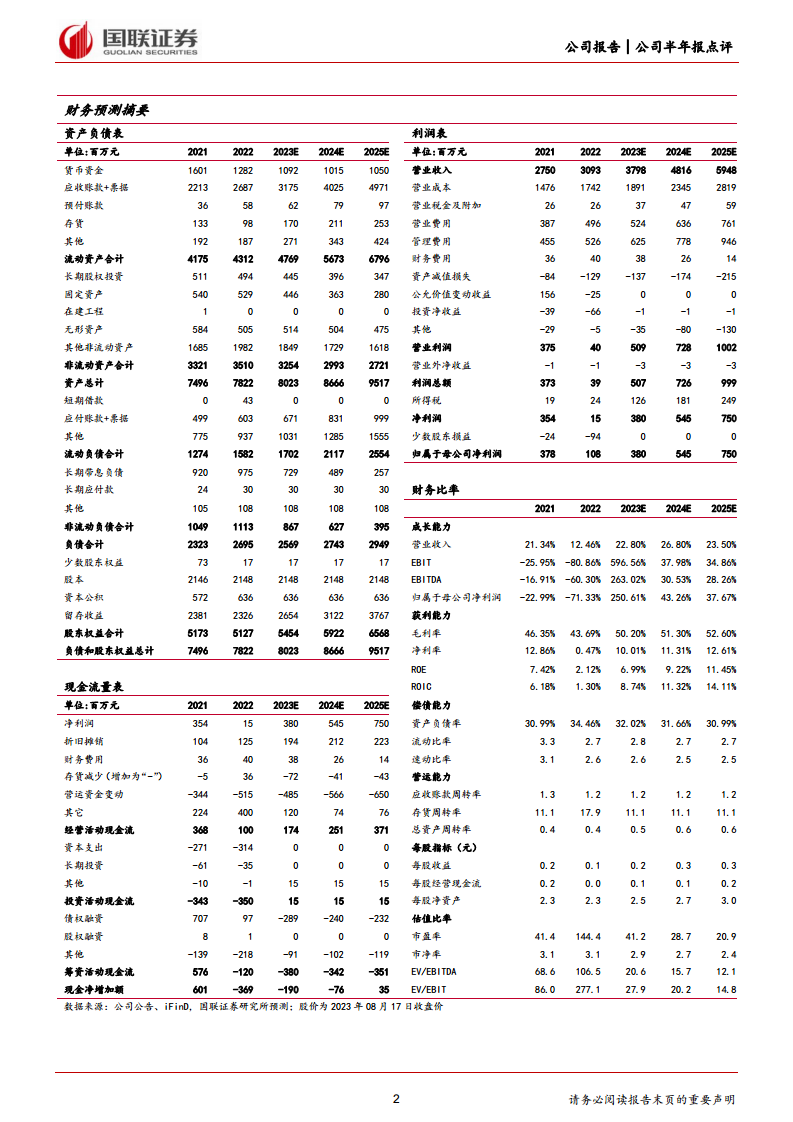

国联证券研究所预计卫宁健康2023-2025年营业收入将分别达到37.98亿元、48.16亿元和59.48亿元,对应增速分别为22.80%、26.80%和23.50%,三年复合年均增长率(CAGR)约为24.36%。归母净利润预计分别为3.80亿元、5.45亿元和7.50亿元,对应增速分别为250.61%、43.26%和37.67%。每股收益(EPS)预计分别为0.18元/股、0.25元/股和0.35元/股。

投资建议与风险提示

考虑到医疗信息化建设的持续推进以及龙头公司行业集中度提升等积极因素,国联证券建议对卫宁健康保持关注。同时,报告提示了多项风险,包括医疗信息化支出不及预期、行业竞争加剧、项目落地不及预期、商誉减值以及法律风险。

总结

卫宁健康2023年上半年业绩表现承压,归母净利润和扣非归母净利润同比大幅下滑,主要受宏观环境影响导致医疗卫生信息化业务订单和项目交付延缓。面对挑战,公司积极调整战略,持续加大在“互联网+医疗健康”板块的投入,通过并购重组和子公司融资寻求新的增长点。同时,公司坚持技术创新,研发投入显著增长,并积极布局前沿技术。尽管短期业绩承压,但分析师预计公司未来几年营收和归母净利润将实现高速增长,长期发展前景值得关注,但需警惕医疗信息化支出不及预期、行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用