中心思想

业绩改善与市场机遇并存

卓越新能2023年第二季度业绩实现环比改善,主要得益于生物柴油出口量的显著增长,有效对冲了产品价格下行的压力。欧洲市场对生物柴油的强劲需求以及欧盟可再生能源政策的持续推动,为公司生物柴油业务提供了重要的增长机遇。

战略布局与未来增长潜力

公司积极推进新产能项目建设,并持续强化海外渠道布局和技术研发优势,这不仅巩固了其在生物柴油领域的市场地位,也为未来业绩的持续增长和市场竞争力的提升奠定了坚实基础。

主要内容

2023年上半年财务表现分析

营收与净利润概览

2023年上半年,卓越新能实现营业收入18.3亿元,同比下降19.1%;归属于母公司股东的净利润为1.52亿元,同比下降42.8%。尽管上半年整体业绩承压,但第二季度表现出积极的环比改善趋势。

第二季度业绩环比改善

2023年第二季度单季实现营收9.33亿元,同比下降27.3%,但环比增长4.12%。归母净利润为0.81亿元,同比下降51.2%,环比增长13.1%。这表明公司经营状况在第二季度有所好转。

生物柴油业务:以量补价与出口驱动

出口量激增与价格波动

2023年上半年,中国生物柴油出口量达到118万吨,同比增长58%,显示出强劲的海外需求。然而,生物柴油出口价格从2022年7月的12565元/吨高点持续走低,至2023年6月跌至8407元/吨,价格下行压力显著。

公司产能扩张与销量增长

卓越新能于2022年底投产10万吨生物柴油新产能,使其2023年总产能达到50万吨。2023年上半年,公司生物柴油销量较去年同期上升10.85%,通过量的增长有效弥补了价格价差的下滑,加之汇兑收益,推动公司单季度净利润水平从2023年第一季度开始环比持续好转。

欧盟政策驱动市场需求

欧盟《可再生能源指令》持续上调可再生能源的消费比例,以及欧盟碳边境调节机制(CBAM)即将生效,这些政策鼓励生物柴油、HVO(加氢植物油)及生物航煤SAF、生物船燃的发展,预计将持续提升对生物柴油及UCO(废弃食用油)的需求。随着油脂价格未来可能上行,生物柴油行业景气度有望回暖。

新项目推进与研发渠道强化

产能项目建设进展

公司20万吨/年烃基生物柴油(兼生物航煤)生产线和5万吨/年天然脂肪醇生产线项目已完成土地勘探工作,长周期设备陆续订购,正全力推进项目开工准备。同时,公司积极拓展生物柴油在船舶等新领域的应用推广。

国际认证与海外布局

卓越新能的新加坡和荷兰子公司于2023年5月取得ISCC等国际认证,其海外团队在原料资源开发、产品终端销售和市场信息方面逐步发挥作用,强化了公司的国际化运营能力。

技术研发创新

在技术研发方面,公司优化了烃基生物柴油、卤化材料、合成树脂系列产品的技术工艺,并尝试开发新能源电池电解液助剂新产品,以保持技术领先优势和拓展新的增长点。

投资建议与风险提示

盈利预测与估值

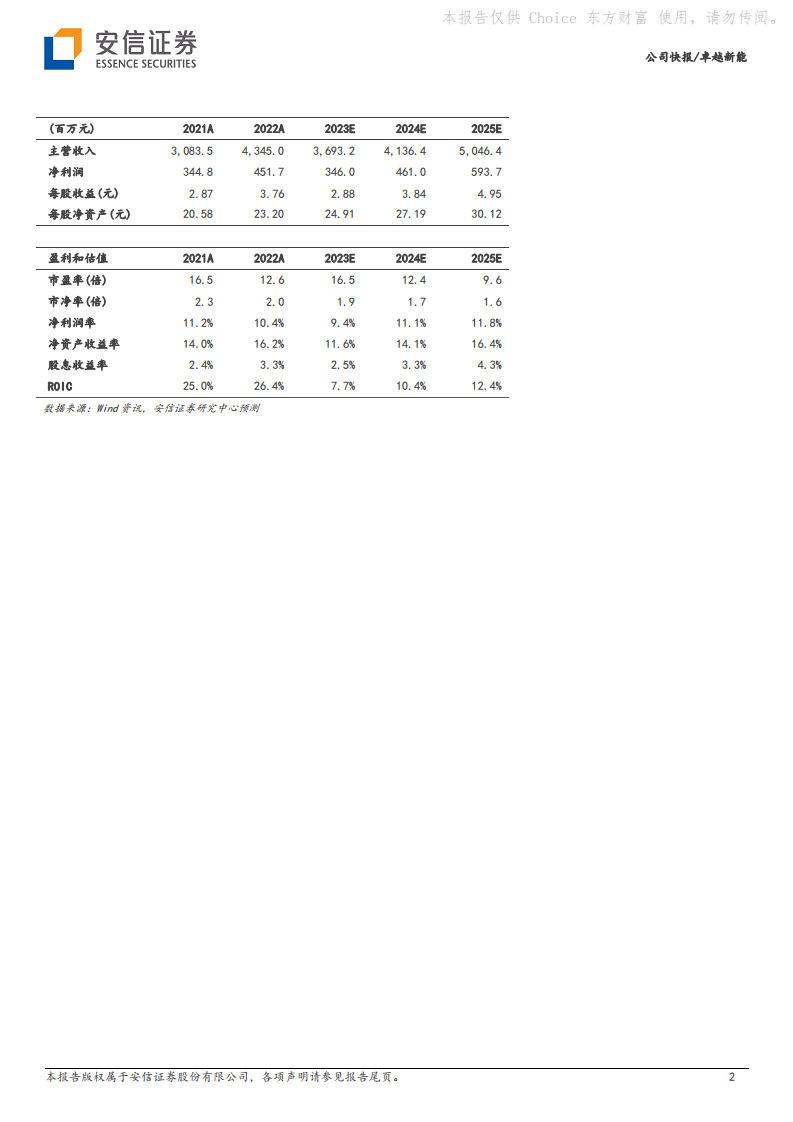

分析师预计公司2023年-2025年净利润分别为3.5亿元、4.6亿元、5.9亿元,对应PE分别为16.5倍、12.4倍、9.6倍。维持“买入-A”评级,并给予2023年19倍PE,对应目标价54.78元。

潜在风险因素

报告提示的主要风险包括产品及原料价格波动、产能建设进度不及预期等。

财务指标与未来展望

关键财务增长率预测

根据预测,公司2023年至2025年的营业收入增长率分别为-15.0%、12.0%、22.0%;净利润增长率分别为-23.4%、33.2%、28.8%。这表明在经历2023年的调整后,预计未来两年将恢复较快增长。

盈利能力与估值水平

预计2023年至2025年,净利润率将从9.4%提升至11.8%;净资产收益率(ROE)将从11.6%提升至16.4%。市盈率(PE)预计将从16.5倍下降至9.6倍,市净率(PB)从1.9倍下降至1.6倍,显示出估值吸引力的提升。

总结

卓越新能2023年上半年业绩虽受市场价格下行影响,但第二季度已实现环比改善,主要得益于生物柴油出口量的强劲增长和公司产能的有效释放。在全球对可再生能源需求日益增长,特别是欧盟相关政策的推动下,生物柴油市场前景广阔。公司通过积极推进新项目建设、强化国际渠道布局以及持续的技术研发创新,正不断巩固其市场地位并拓展新的增长空间。分析师维持“买入-A”评级,并对公司未来盈利能力持乐观态度,预计未来两年业绩将恢复增长。然而,投资者仍需关注产品及原料价格波动以及产能建设进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用