中心思想

业绩稳健增长,产品结构持续优化

联影医疗2023年上半年业绩表现符合预期,营收和归母净利润均实现两位数增长。其中,MR和XR等高增长产品线以及维修服务业务成为主要驱动力,显示公司在产品结构优化和向全方位解决方案提供商转型的成功。

政策红利与国际化战略双轮驱动

国家大型医用设备配置政策的放宽为公司提供了市场放量机遇,公司积极加大市场推广力度。同时,境外收入占比的提升和持续进入国际头部医疗机构,表明其国际化战略正在加速并取得显著成效,为未来发展奠定基础。

主要内容

2023年半年度财务表现

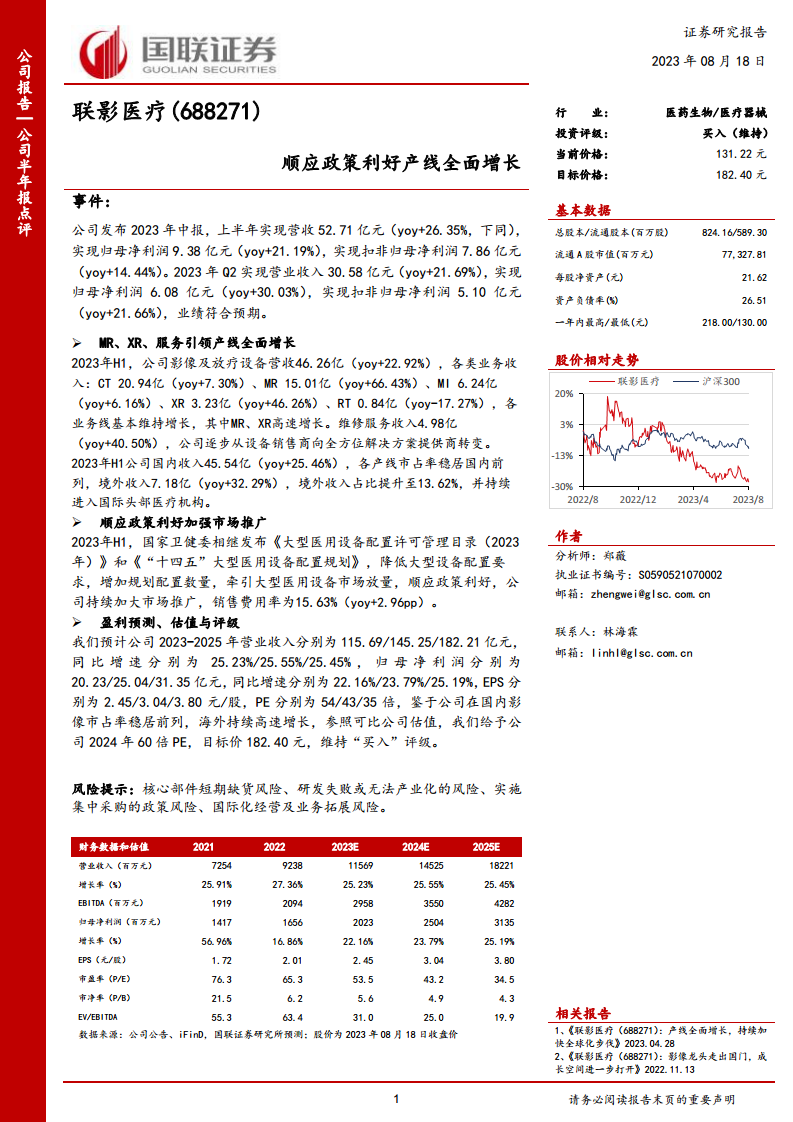

公司2023年上半年实现营业收入52.71亿元,同比增长26.35%。归属于母公司股东的净利润为9.38亿元,同比增长21.19%。扣除非经常性损益后的归母净利润为7.86亿元,同比增长14.44%。

分季度看,2023年第二季度实现营业收入30.58亿元,同比增长21.69%;归母净利润6.08亿元,同比增长30.03%;扣非归母净利润5.10亿元,同比增长21.66%。整体业绩表现符合市场预期。

产品线与服务业务增长分析

2023年上半年,公司影像及放疗设备业务营收达到46.26亿元,同比增长22.92%。

核心产品线高速增长

- MR(磁共振)业务:实现收入15.01亿元,同比高速增长66.43%,是公司业绩增长的主要引擎之一。

- XR(X射线)业务:实现收入3.23亿元,同比增长46.26%,表现出强劲的增长势头。

- CT(计算机断层扫描)业务:收入20.94亿元,同比增长7.30%。

- MI(分子影像)业务:收入6.24亿元,同比增长6.16%。

- RT(放射治疗)业务:收入0.84亿元,同比下降17.27%。

服务业务转型成效显著

维修服务收入达到4.98亿元,同比增长40.50%。这一增长表明公司正逐步从单一的设备销售商向提供全方位解决方案的综合服务商转型。

国内外市场拓展

在国内市场,公司各产线市占率稳居前列,上半年国内收入达45.54亿元,同比增长25.46%。

在国际市场,境外收入达到7.18亿元,同比增长32.29%,境外收入占总营收的比重提升至13.62%。公司持续进入国际头部医疗机构,国际化经营取得显著进展。

政策利好与市场推广策略

国家卫健委相继发布《大型医用设备配置许可管理目录(2023年)》和《“十四五”大型医用设备配置规划》,降低了大型设备配置要求,并增加了规划配置数量。这些政策利好为大型医用设备市场带来了放量机遇。

公司积极顺应政策导向,持续加大市场推广力度,销售费用率为15.63%,同比提升2.96个百分点,以抓住市场增长机遇。

盈利预测、估值与投资建议

财务预测

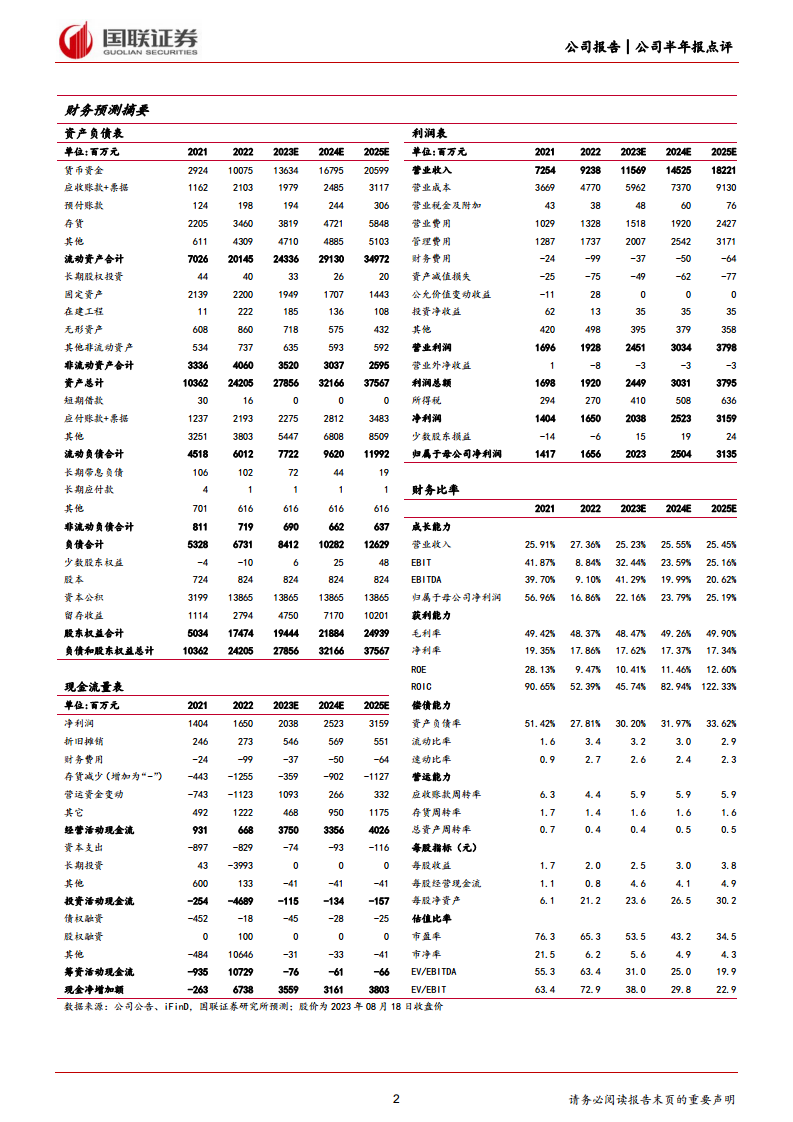

国联证券研究所预测公司2023-2025年营业收入将分别达到115.69亿元、145.25亿元和182.21亿元,同比增速分别为25.23%、25.55%和25.45%。

归属于母公司股东的净利润预计分别为20.23亿元、25.04亿元和31.35亿元,同比增速分别为22.16%、23.79%和25.19%。

对应每股收益(EPS)分别为2.45元/股、3.04元/股和3.80元/股。

估值与评级

鉴于公司在国内影像市场稳居前列的市占率以及海外市场持续高速增长的态势,分析师给予公司2024年60倍PE估值,目标价格为182.40元,并维持“买入”投资评级。

风险提示

报告提示了潜在风险,包括核心部件短期缺货、研发失败或无法产业化、实施集中采购的政策风险以及国际化经营及业务拓展风险。

总结

联影医疗2023年上半年业绩表现强劲,营收和净利润均实现双位数增长,符合市场预期。公司核心产品线如MR和XR业务实现高速增长,同时维修服务收入显著提升,体现了公司在产品结构优化和向综合解决方案提供商转型的成功。在国家政策利好和市场放量机遇下,公司积极加大市场推广,并持续推进国际化战略,境外收入占比显著提升。分析师基于对公司未来稳健增长的预期,维持“买入”评级,并设定了目标价,但投资者仍需关注核心部件供应、研发、集中采购及国际化经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用