中心思想

财务稳健与战略转型

远大医药(0512)在2023年上半年展现出稳健的财务表现,尽管面临一次性行政罚款和投资公允价值变动等非经常性因素,其经调整归母净利润仍实现正增长。这得益于公司营收的显著增长和毛利率的提升。同时,公司持续加大研发投入,积极推动业务模式向创新驱动转型,通过内部研发与外部合作(BD)双轮驱动,构建多元化的创新产品管线,为未来的可持续发展奠定基础。

创新驱动与未来增长潜力

报告强调远大医药正积极快速布局创新产品管线,特别是在核药抗肿瘤、眼科、呼吸及重症感染、心脑血管急救和精准介入等高增长领域。重磅产品釔90的成功上市及其巨大的市场潜力,以及RDC(放射性核素偶联药物)管线的深度储备,标志着公司在创新药领域的突破。这些创新项目预计将在未来几年内陆续上市,有望成为公司新的增长引擎,显著提升其市场竞争力和长期价值。

主要内容

2023年上半年财务表现深度剖析

远大医药在2023年上半年展现出稳健的经营韧性和战略性投入,其财务数据反映了公司在市场拓展和创新转型方面的积极进展。

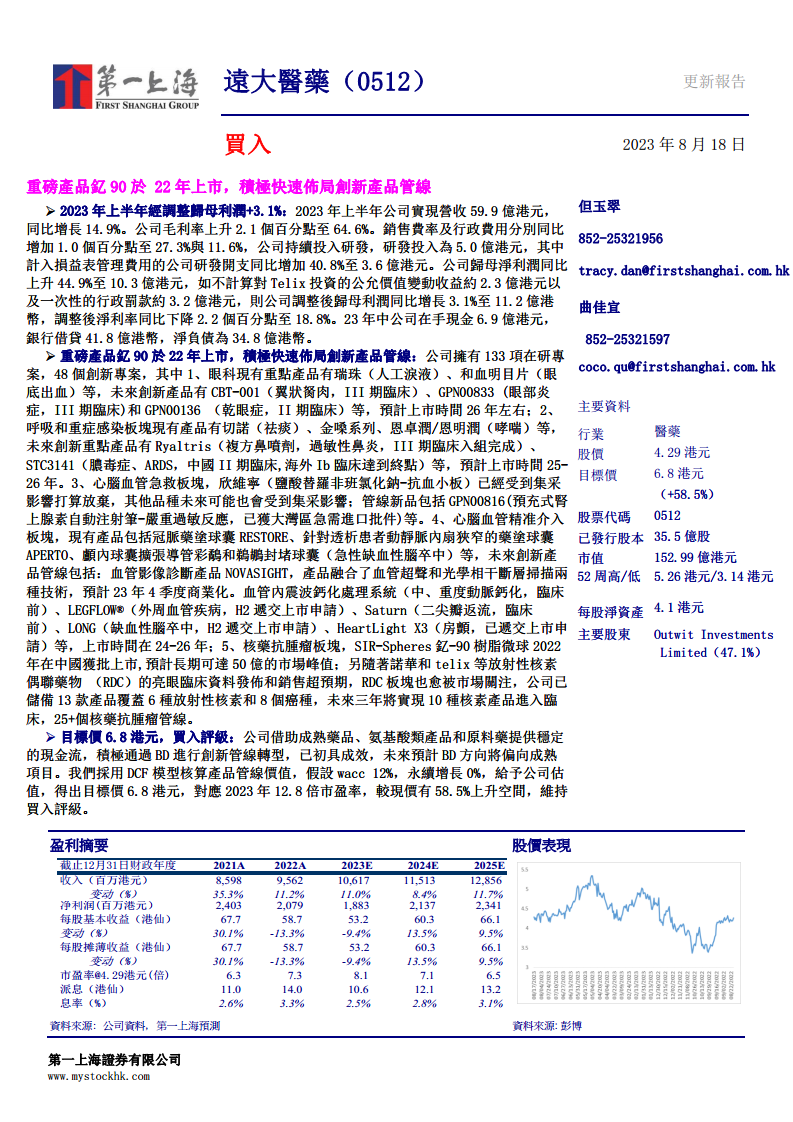

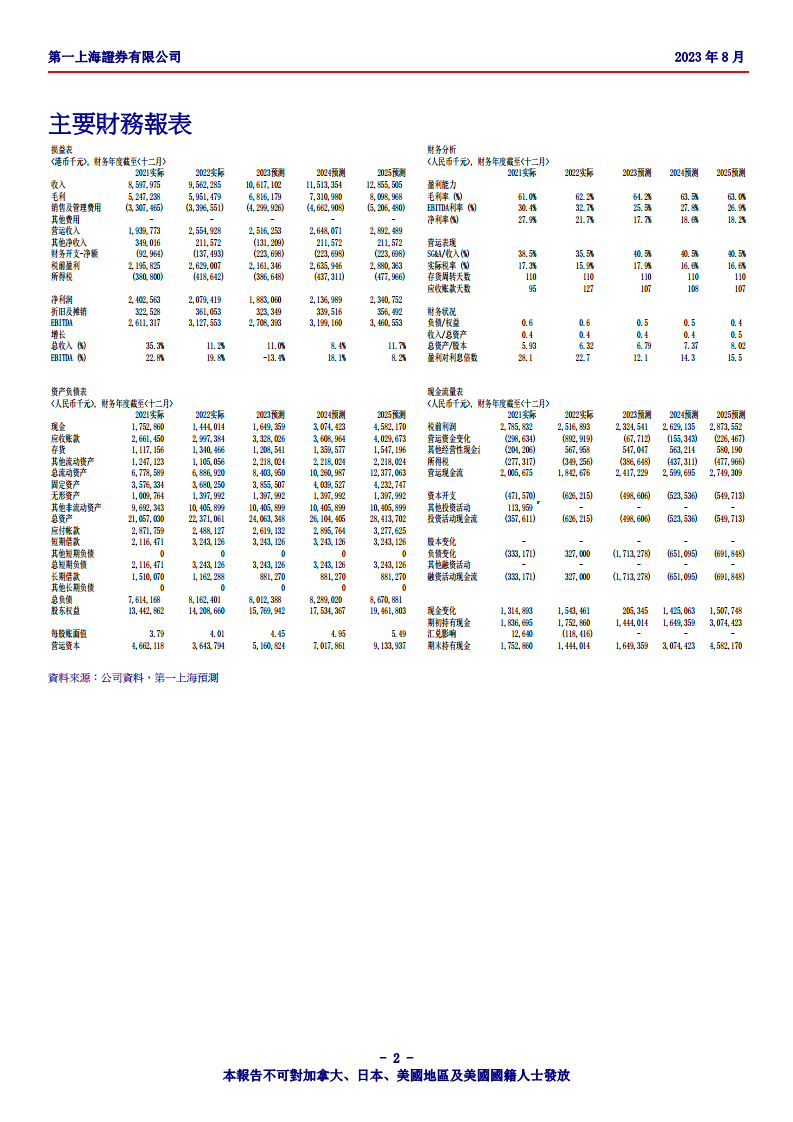

- 营收与盈利能力显著提升: 公司报告期内实现营收59.9亿港元,同比大幅增长14.9%,这一增长速度远超行业平均水平,凸显了其核心业务的强劲动力和市场份额的持续扩大。同时,公司毛利率上升2.1个百分点至64.6%,表明其产品结构持续优化,高附加值产品占比提升,以及成本控制措施的有效性。归母净利润同比激增44.9%至10.3亿港元,显示出公司在优化运营效率和投资回报方面的成效。

- 调整后利润揭示核心业务增长: 考虑到对Telix投资的公允价值变动收益(约2.3亿港元)以及一次性行政罚款(约3.2亿港元)等非经常性损益,公司经调整后的归母利润同比增长3.1%至11.2亿港元。尽管调整后净利率同比下降2.2个百分点至18.8%,但核心业务的持续增长表明公司盈利能力的基础依然稳固,且能够有效消化外部冲击。

- 战略性研发投入驱动未来: 公司持续将资源倾斜于研发创新,上半年总研发投入高达5.0亿港元。其中,计入损益表管理费用的研发开支同比大幅增加40.8%至3.6亿港元,这一显著增长彰显了公司对创新驱动战略的坚定承诺,旨在通过持续的研发投入,培育新的增长点,确保长期竞争力。

- 财务结构保持健康: 截至2023年中,公司持有现金6.9亿港元,银行借贷41.8亿港币,净负债为34.8亿港币。尽管存在一定负债,但结合其稳定的现金流和盈利能力,公司的财务结构被认为处于健康且可控的水平,能够支持其未来的投资和扩张计划。

创新产品管线深度布局与市场潜力

远大医药正通过其庞大的133项在研专案(包括48个创新专案),在多个高潜力治疗领域进行深度布局,旨在通过创新产品驱动未来增长。

- 眼科领域: 在眼科市场,公司已拥有瑞珠(人工泪液)和和血明目片(眼底出血)等成熟产品。展望未来,其创新管线包括处于III期临床的CBT-001(翼状胬肉)和GPN00833(眼部炎症),以及处于II期临床的GPN00136(干眼症)等。这些产品预计在2026年左右上市,将有望抓住中国日益增长的眼科疾病治疗需求,进一步巩固公司在该领域的市场地位。

- 呼吸和重症感染领域: 公司在该领域拥有切诺(祛痰)、金嗓系列以及恩卓润/恩明润(哮喘)等广受欢迎的产品。创新管线方面,Ryaltris(复方鼻喷剂,用于过敏性鼻炎)已完成III期临床入组,STC3141(用于脓毒症和ARDS)在中国已进入II期临床,并在海外Ib临床达到终点。这些创新

微信扫一扫-立即使用

微信扫一扫-立即使用