中心思想

业绩强劲增长与产品结构优化

爱博医疗2023年上半年实现了显著的财务增长,营业收入和归母净利润均大幅提升。这一增长主要得益于其核心手术治疗产品(人工晶体)的稳健表现,以及近视防控产品(角膜塑形镜)的持续增长。尤其值得关注的是,公司战略性布局的视力保健新品类实现了爆发式增长,有效优化了产品收入结构,并为公司未来发展注入了新动能。

战略布局深化与未来增长潜力

公司通过“内生+外延”双轮驱动战略,持续完善视力保健全生命周期产品管线。特别是通过收购福建优你康,快速切入隐形眼镜赛道并形成产能优势,进一步巩固了其在眼科医疗器械领域的竞争地位。随着产品线的不断丰富和市场布局的深化,爱博医疗的长期增长潜力可期。

主要内容

2023年上半年财务表现

爱博医疗2023年上半年业绩表现亮眼:

- 实现营业收入4.07亿元,同比增长49.04%。

- 实现归母净利润1.63亿元,同比增长32.12%。

- 实现扣非后归母净利润1.53亿元,同比增长36.30%。

- 其中,2023年第二季度实现营业收入2.17亿元,同比增长53.20%;归母净利润8478万元,同比增长30.80%。

主力产品线增长分析

公司三大核心产品线均实现稳健或快速增长:

- 手术治疗产品: 人工晶体销售收入达2.45亿元,同比增长37.88%,占总收入的60.18%。境外人工晶体收入同比增长115.75%,表现强劲。

- 近视防控产品: 角膜塑形镜收入为1.06亿元,同比增长38.97%,占总收入的25.94%。

- 视力保健产品: 收入达到4532万元,同比激增402.84%,占总收入的11.14%,处于快速放量期。

战略布局与产能扩张

爱博医疗持续深化其业务布局,强化竞争优势:

- 公司战略性加大视力保健产品线拓展,为满足客户订单需求,正着力扩大隐形眼镜等产品产能。

- 继天眼医药后,公司收购福建优你康,助力拓展隐形眼镜赛道,实现产品结构互补,快速形成产能优势,加快市场布局。

- 公司立足于“人工晶体”、“角膜塑形镜”和“隐形眼镜”三大核心产品,通过“内生+外延”双管齐下,扩大对视力保健全生命周期产品管线的覆盖。

盈利能力与费用结构

2023年第二季度,公司利润端增速不及收入端,主要原因如下:

- 毛利率下降: 第二季度毛利率为83.15%,同比下降2.19个百分点,主要系低毛利产品销售占比增加。

- 销售费用率增长: 第二季度销售费用率为21.83%,同比增加7.57个百分点,主要由于产品推广力度和品牌营销活动加大。

- 经营性现金流下降: 经营性现金净流量下降主要系原材料储备支出、税费支出以及销售、管理及研发费用中付现费用增加所致。

盈利预测与投资建议

国盛证券对爱博医疗的未来业绩持乐观态度:

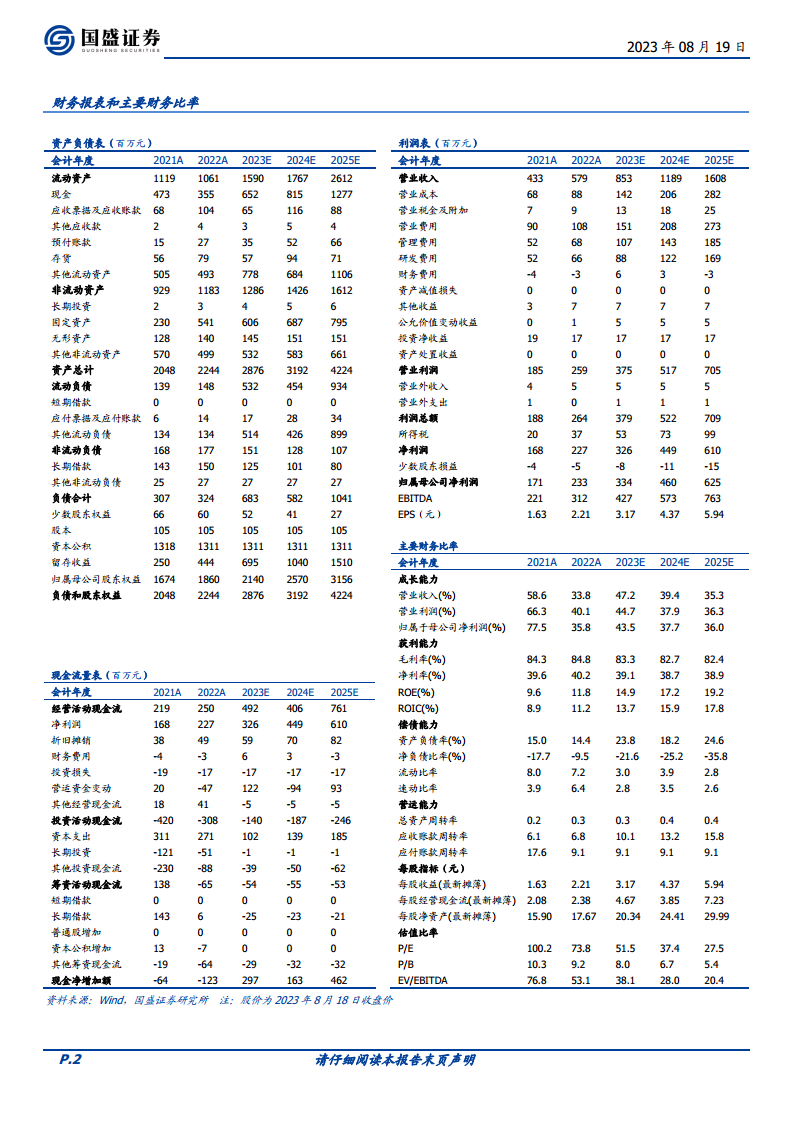

- 预计公司2023-2025年实现归母净利润分别为3.34亿元、4.60亿元、6.25亿元,分别同比增长43.5%、37.7%、36.0%。

- 当前股价对应PE分别为52x、37x、28x。

- 维持“买入”评级。

- 同时提示了限售股解禁风险、市场竞争加剧风险和政策变动风险。

总结

爱博医疗在2023年上半年取得了显著的业绩增长,营业收入和归母净利润均实现高速增长。这主要得益于其人工晶体和角膜塑形镜等主力产品的稳健表现,以及离焦镜、隐形眼镜等视力保健新品的快速放量。公司通过战略性收购福建优你康,进一步完善了隐形眼镜产品线和产能布局,强化了在眼科医疗器械领域的竞争优势。尽管第二季度毛利率因产品结构变化和销售费用投入加大而有所波动,但公司整体盈利能力和未来增长潜力依然强劲。分析师维持“买入”评级,显示出对公司长期发展的信心,并提示了相关市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用