中心思想

业绩承压与研发投入并重

- 欧林生物2023年上半年营收微增,但受研发费用大幅增长影响,归母净利润和扣非归母净利润均出现下滑。这反映了公司在当前阶段对未来增长的战略性投入。

创新产品驱动未来增长

- 公司核心产品吸附破伤风疫苗市场地位稳固,同时AC-Hib联合疫苗和重组金葡菌疫苗等创新产品研发进展顺利,有望填补市场空白,成为公司未来业绩增长的关键驱动力,支撑其长期盈利能力。

主要内容

2023年上半年经营业绩分析

财务表现概览

- 营收与利润表现: 2023年上半年,欧林生物实现营业收入2.33亿元,同比增长0.21%,基本持平。然而,归母净利润为0.29亿元,同比下降8.04%;扣非归母净利润为0.20亿元,同比下降22.74%。

- Q2单季下滑: 第二季度单季,公司营业收入1.66亿元,同比下降7.17%;归母净利润0.25亿元,同比下降34.76%;扣非归母净利润0.17亿元,同比下降47.81%。

- 利润下滑主因: 利润端下滑主要系公司积极推进四价流感病毒裂解疫苗(MDCK细胞)等项目研发,导致研发费用较去年同期增加约0.1亿元,增幅达31.76%。

盈利能力与费用结构

- 毛利率稳定: 2023年上半年,公司毛利率为93.04%,同比增长0.54个百分点,显示核心业务盈利能力保持稳定。

- 净利率下降: 净利率为11.34%,同比下降2.00个百分点,主要受期间费用率提升影响。

- 期间费用率上升: 报告期内,公司期间费用率为76.56%,同比增加4.74个百分点。

- 销售费用率: 43.86%,同比下降0.53个百分点。

- 管理费用率: 14.20%,同比增长0.68个百分点。

- 研发费用率: 17.83%,同比大幅增加4.27个百分点,主要系公司持续加大研发投入并开辟新的研发管线。

- 财务费用率: 0.68%,同比增加0.32个百分点,主要系公司新增银行借款,支付利息所致。

核心产品市场竞争力与增长潜力

吸附破伤风疫苗的市场地位

- 行业领先: 根据中检院数据,2023年上半年公司吸附破伤风疫苗共获得批签发14批次,居行业首位,彰显其在破伤风疫苗市场的领导地位。

- 竞争力提升: 2023年7月,公司该产品获批新增“预灌封”包装,进一步提升了产品的市场竞争力及使用便利性。

- 销量增长预期: 随着近年来行业专家共识、预防规范等一系列文件的发布,破伤风主动免疫的重要性被持续强调,预计将不断推动公司该产品销量的增长。

AC-Hib联合疫苗的上市前景

- NMPA受理: 公司的AC-Hib联合疫苗上市许可申请已于2023年2月获得NMPA受理,标志着产品上市进程进入关键阶段。

- 产品优势: 该联苗相较于单苗具有有效减少疫苗接种次数、提高接种者依从性、性价比高等显著优势。

- 市场空白与增长点: 在智飞生物的AC-Hib联合疫苗停产前(2017-2019年),其批签发量曾占Hib市场(包含单苗和联苗)的20%以上。目前市场上暂无AC-Hib联合疫苗上市销售,预计该产品上市后将有效填补市场空白,为公司带来新的利润增长点。

研发管线布局与长期发展

重组金葡菌疫苗的临床进展

- Ⅲ期临床: 公司与陆军军医大学合作研发的重组金葡菌疫苗于2022年8月开始Ⅲ期临床试验,已在全国范围内多家医院实现临床入组。

- 国内唯一: 该疫苗是目前国内唯一开展临床研究的重组金葡菌疫苗,具有显著的先发优势。

- 安全性和免疫原性: 根据公司在《疫苗》杂志发表的Ⅱ期临床试验研究论文,该产品在中国18-70周岁骨科手术目标人群中接种的安全性良好,特异性抗体水平在首针免后10-14天达到峰值,免疫原性良好。

- 填补市场空白: 目前全球范围内暂无同类产品上市销售,若公司重组金葡菌疫苗成功上市,将填补市场空白,具有巨大的市场潜力。

多元化产品储备

- 丰富管线: 公司在临床前研究阶段还布局了A群链球菌疫苗、口服重组幽门螺杆菌疫苗(大肠杆菌)、鲍曼不动杆菌重组亚单位疫苗、四价流感病毒裂解疫苗(MDCK细胞)等多种细菌类和病毒类疫苗产品。

- 持续盈利能力: 这种阶梯有序、涵盖多病种的产品管线布局,有望在中长期为公司提供持续的盈利能力和增长动力。

投资建议与风险提示

盈利预测与估值

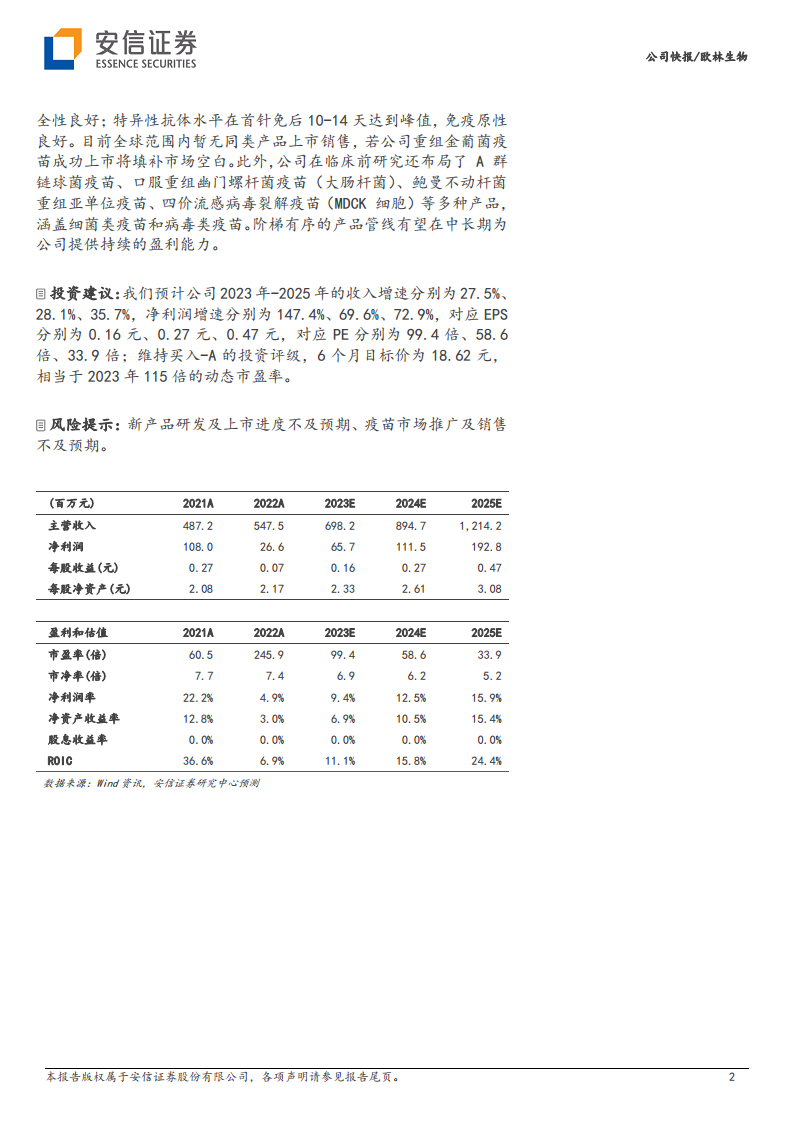

- 收入与净利润预测: 安信证券预计公司2023年-2025年的收入增速分别为27.5%、28.1%、35.7%,净利润增速分别为147.4%、69.6%、72.9%,显示未来盈利能力将显著提升。

- EPS与PE: 对应EPS分别为0.16元、0.27元、0.47元,对应PE分别为99.4倍、58.6倍、33.9倍。

- 投资评级与目标价: 维持“买入-A”的投资评级,6个月目标价为18.62元,相当于2023年115倍的动态市盈率。

潜在风险因素

- 研发及上市风险: 新产品研发及上市进度可能不及预期。

- 市场推广风险: 疫苗市场推广及销售可能不及预期。

总结

欧林生物2023年上半年业绩受到研发投入大幅增加的影响,导致净利润有所下滑,但营业收入保持微增,毛利率稳定在93.04%,显示其核心业务盈利能力依然强劲。公司在核心产品方面表现突出,吸附破伤风疫苗批签发量位居行业首位,并获批新增预灌封包装,进一步巩固了市场竞争力。在创新产品方面,AC-Hib联合疫苗的上市许可申请已获NMPA受理,有望填补市场空白并成为公司新的利润增长点。同时,重组金葡菌疫苗已进入Ⅲ期临床试验,作为国内唯一且全球尚无同类产品上市的创新疫苗,其未来市场潜力巨大。公司还拥有丰富的临床前产品管线,为中长期发展奠定了坚实基础。分析师预计公司未来三年收入和净利润将实现高速增长,维持“买入-A”评级,并给出18.62元的目标价。投资者在关注公司发展潜力的同时,也需警惕新产品研发上市进度及市场推广销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用