中心思想

业绩稳健增长与市场地位巩固

联影医疗在2023年上半年展现出优异的财务表现,实现营收和净利润的双位数增长。公司核心产品线,特别是中高端医疗影像设备,实现了显著增长,并在多个关键细分市场占据领先或前三的市场份额,巩固了其在国内医疗影像设备市场的领先地位。

国际化战略成效显著

报告强调,联影医疗的国际化战略取得了实质性进展。国际市场收入实现高速增长,占比持续提升,多项高端产品成功进入全球顶尖医疗机构,标志着公司在全球市场竞争力的增强和品牌影响力的扩大。

主要内容

2023年上半年财务表现

- 营业收入: 2023年上半年,公司实现营业收入52.71亿元,同比增长26.35%。

- 净利润: 实现净利润9.38亿元,同比增长21.19%。

- 扣非归母净利润: 实现扣非归母净利润7.87亿元,同比增长14.44%。

主要产品线增长分析

- 设备收入: 设备收入达到46.26亿元,同比增长22.92%,占总收入的87.75%。

- CT业务线: 收入20.94亿元,同比增长7.30%,其中中高端CT产品收入占比持续提升。

- MR业务线: 收入15.01亿元,同比增长66.43%,其中3.0T以上超高场MR在国内新增市场占有率排名第一。

- MI业务线: 收入6.24亿元,同比增长6.16%,国内新增市场占有率保持领先态势。

- XR业务线: 收入3.23亿元,同比增长46.26%。

- RT业务线: 收入0.84亿元,同比下降17.27%。

市场占有率表现

根据2023年上半年国内新增市场金额口径统计,联影医疗各产品线市场占有率均处于行业前列:

- CT产品: 市场占有率排名第三。

- MR产品: 市场占有率排名第三。

- MI产品: 市场占有率排名第一。

- XR产品(含固定DR、移动DR、乳腺DR): 市场占有率排名第一。

- RT产品: 市场占有率排名第三。

国际化战略进展

- 国际市场收入: 2023年上半年,公司国际市场收入达到7.18亿元,同比增长32.29%,收入占比持续提升至13.62%。

- 高端产品入驻顶尖机构:

- 数字化PET/CT系统uMI Panorama正式入驻全美顶级癌症中心之一的Huntsman Cancer Institute (HCI) Hospital。

- 640层CT——uCT 960+装机于韩国顶级急诊医疗服务机构之一。

- 数字光导PET/CT uMI780引入欧洲顶级肿瘤诊疗中心Maria Curie National Institute of Oncology。

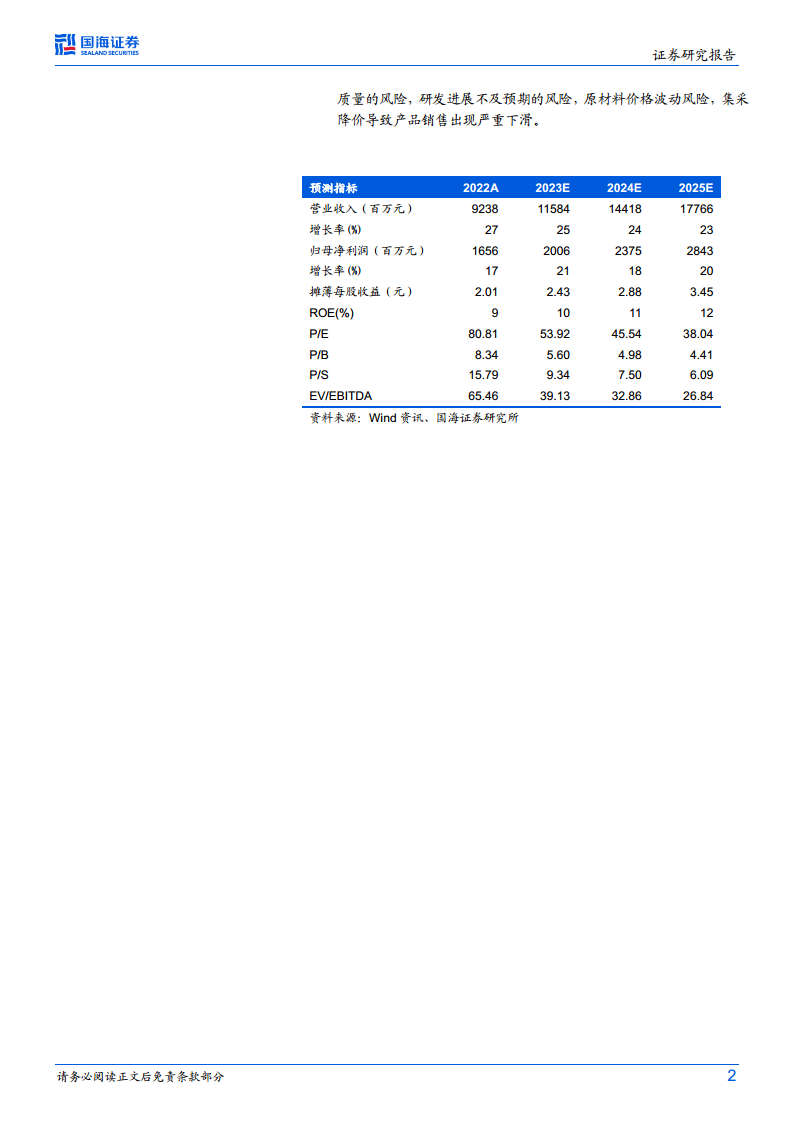

盈利预测与投资评级

- 营业收入预测: 预计2023-2025年公司营业收入分别为115.84亿元、144.18亿元、177.66亿元。

- 归母净利润预测: 预计2023-2025年归母净利润分别为20.06亿元、23.75亿元、28.43亿元。

- 对应PE: 对应PE分别为53.92x、45.54x、38.04x。

- 投资评级: 鉴于公司持续聚焦核心业务并不断强化内生增长驱动,报告维持“买入”评级。

风险提示

- 行业政策变化风险。

- 产品销售推广不及预期的风险。

- 产品质量的风险。

- 研发进展不及预期的风险。

- 原材料价格波动风险。

- 集采降价导致产品销售出现严重下滑的风险。

总结

联影医疗在2023年上半年实现了稳健的业绩增长,营业收入和净利润均保持双位数增长。公司主要产品线,特别是中高端CT和MR设备,表现突出,并在国内市场占据领先地位。国际化战略进展顺利,国际市场收入占比提升,多款高端产品成功进入全球知名医疗机构,彰显了其在全球市场的竞争力。尽管面临行业政策变化、销售推广不及预期、产品质量、研发进展、原材料价格波动以及集采降价等风险,但基于其核心业务的持续聚焦和内生增长驱动,分析师维持了“买入”评级,并对未来几年的营收和净利润持乐观预测。

微信扫一扫-立即使用

微信扫一扫-立即使用