中心思想

业绩稳健增长,高端化与国际化双轮驱动

联影医疗2023年上半年实现营收和归母净利润的显著增长,分别达到52.71亿元和9.38亿元,同比增幅均超过20%。这一增长主要得益于公司在高端产品市场的持续发力以及国际业务的快速拓展。其中,MR和XR业务线表现尤为突出,而中高端CT产品收入占比也持续提升,显示出公司产品结构优化和市场竞争力的增强。

持续研发投入,构筑未来增长引擎

公司持续保持高强度的研发投入,2023年上半年研发费用占收入比重高达17.37%,远超行业平均水平。通过前瞻性的技术创新和智能数字化平台的开发部署,联影医疗不仅巩固了其在国内医学影像设备市场的领先地位,更通过不断的产品迭代和新产品发布计划,为未来的市场拓展和业绩增长奠定了坚实基础,有望在全球医学影像设备创新浪潮中发挥引领作用。

主要内容

核心业务线表现亮眼,高端产品驱动增长

- 整体业绩概览: 2023年上半年,联影医疗实现营业收入52.71亿元,同比增长26.35%;归母净利润9.38亿元,同比增长21.19%;扣非归母净利润7.87亿元,同比增长14.44%。其中,第二季度表现强劲,营收30.58亿元,同比增长21.69%;归母净利润6.08亿元,同比增长29.91%。

- 毛利率与费用结构: 公司毛利率同比增长2.55个百分点至48.71%,主要得益于高端产品销售占比提升及服务收入增长。同期,销售费用率、研发费用率和管理费用率均有所上升,其中研发费用率达到16.79%,同比增长4.67个百分点,体现了公司对研发的持续投入。

- 设备业务线表现: 2023年上半年设备收入达46.26亿元,同比增长22.92%。

- CT业务线: 收入20.94亿元,同比增长7.30%,中高端CT收入占比持续提升。

- MR业务线: 收入15.01亿元,同比增长66.43%,其中3.0T以上超高场MR在国内新增市场占有率位居第一。

- MI业务线: 收入6.24亿元,同比增长6.16%,国内新增市场占有率保持领先。

- XR业务线: 收入3.23亿元,同比增长46.26%。

- RT业务线: 收入0.84亿元,同比下降17.27%,主要受产品收入确认周期和季节性波动影响,预计下半年将有所改善。

- 维修服务收入: 维修服务收入4.98亿元,同比增长40.50%,为公司业绩增长提供补充。

研发投入持续加码,国际市场份额稳步提升

- 研发投入与技术创新: 2023年上半年研发投入高达9.15亿元,占收入比重17.37%,同比增长3.39个百分点。公司已完成MR的uAIFI、CT的uSense、MI的uExcel、XR的uSpaceAir等新的智能数字化平台开发和部署。预计从2023年下半年到2024年,公司每个产品线都将推出2到5款新产品,以持续开拓新的细分领域,丰富产品组合,增强市场竞争力。

- 国际业务发展: 2023年上半年海外收入达到7.18亿元,同比增长32.29%,收入占比提升至13.62%。公司在北美、亚太、欧洲和新兴国家等重点市场建立了立体营销网络和完善的售后服务体系,高端和超高端产品在海外进展顺利,带动了联影全线产品在国际市场的推广。公司通过中高端产品“高举高打”的策略,积极拓宽国际化市场。

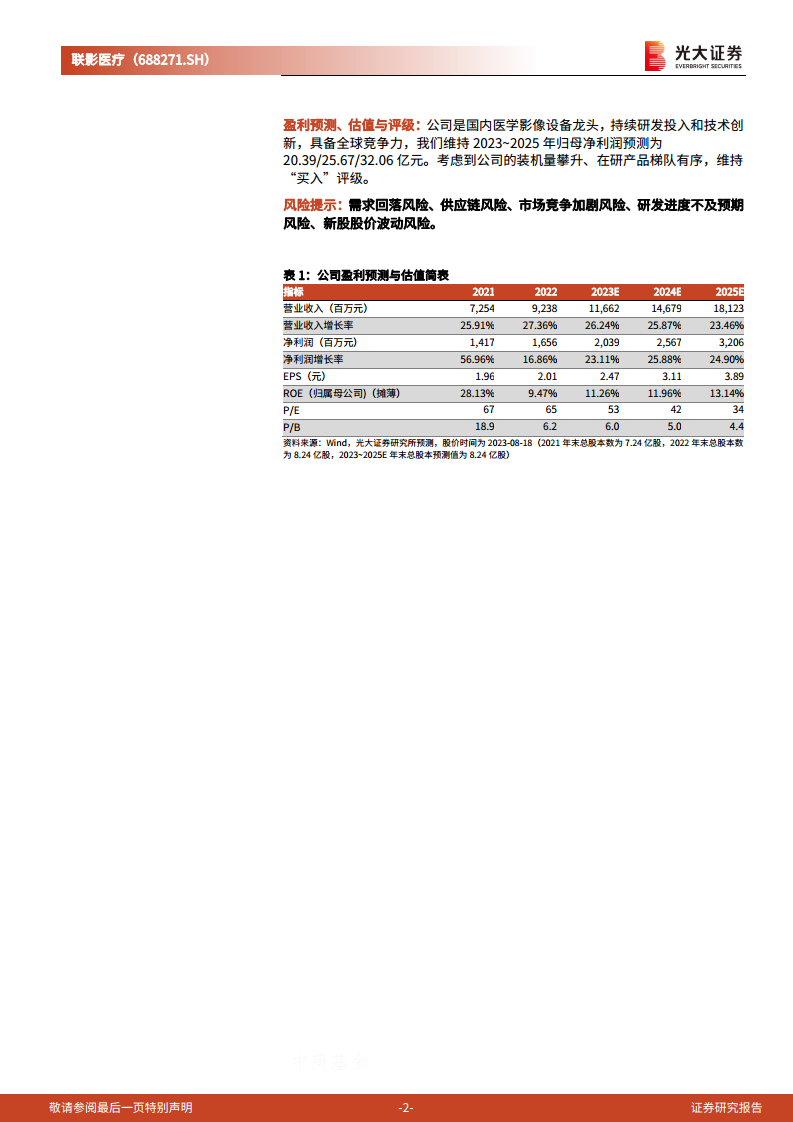

- 盈利预测与评级: 光大证券研究所维持对联影医疗2023年至2025年归母净利润的预测,分别为20.39亿元、25.67亿元和32.06亿元,并维持“买入”评级。

总结

联影医疗在2023年上半年展现出强劲的增长势头,营业收入和归母净利润均实现超过20%的同比增长。这一优异表现主要得益于公司在高端医学影像设备市场的深耕,特别是MR和XR业务线的爆发式增长,以及中高端CT产品占比的持续提升。同时,公司持续高强度的研发投入,不断推出创新产品和智能数字化平台,为未来的市场竞争和业绩增长奠定了坚实的技术基础。在国际化战略方面,联影医疗通过“高举高打”的策略,海外收入占比显著提升,市场拓展成效显著。综合来看,联影医疗凭借其在高端产品、技术创新和国际市场拓展方面的优势,有望继续保持领先地位,并实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用