中心思想

非新冠业务驱动业绩稳健增长

安图生物2023年上半年营收和归母净利润虽受新冠业务基数影响增速放缓,但剔除新冠业务后,营收同比增长约23%,显示出公司非新冠业务的强劲增长势头和稳健的经营基础。

多产品线布局与研发创新蓄力长期发展

公司持续高研发投入,推动多款创新产品上市并获得国内外认证,尤其在微生物质谱、化学发光和凝血领域取得进展。自动化流水线装机量持续增长,结合积极的市场营销和战略合作,为公司未来业绩增长奠定了坚实基础。

主要内容

22年新冠业务收入基数影响表观业绩,剔除新冠业务后营收增速稳健

业绩概览与新冠业务影响

2023年上半年,安图生物实现营收21.08亿元,同比增长1.82%;归母净利润5.46亿元,同比增长2.32%;扣非归母净利润5.27亿元,同比增长4.27%。其中,第二季度营收10.71亿元,同比增长3.12%,环比增长3.38%;归母净利润3.04亿元,同比增长3.57%,环比增长25.50%。报告指出,上半年营收增速放缓主要受2022年新冠业务收入高基数影响。

非新冠业务强劲增长

若剔除新冠业务收入影响,公司2023年上半年营收同比增长约23%,表明其核心非新冠业务保持了良好的增长态势,业务结构持续优化。

高研发投入推动新品上市,流水线有望贡献营收增量

研发投入与产品创新

2023年上半年,公司研发费用达3.11亿元,同比增长23.03%,占营业收入的14.75%,体现了公司对研发的高度重视。截至2023年6月30日,公司已拥有1278项专利、681项产品注册(备案)证书,并取得了449项产品的欧盟CE认证。值得关注的是,公司全自动微生物质谱检测系统Autof ms系列于2023年7月20日获得国内首张欧盟IVDR class C类注册证书。此外,第二季度有24项化学发光产品和2项微生物产品获得医疗器械注册证,凝血领域也发布了HMC800和AutoCimo C6000全自动凝血分析仪,进一步丰富了产品线。

自动化流水线市场拓展

截至2023年6月30日,公司全新自主研发制造的Autolas X-1系列流水线累计装机19套,Autolas A-1系列流水线累计装机114套。随着院内诊疗量的复苏,预计流水线装机量将加速增长,从而带动配套试剂的放量销售,贡献新的营收增量。

营销推介、合作赋能助力业务拓展

市场推广与品牌建设

2023年上半年,安图生物积极参与NCLM、CCLTA、CACLP、AACC等国内外多个行业展会,通过广泛的产品推介和营销布局,提升了品牌知名度和市场影响力。

战略合作深化业务布局

公司持续拓展和深化合作关系,例如佳能医疗全自动生化分析仪TBA-FX8获批国产注册证,有望与公司生化产品线形成良好协同效应,进一步增强公司产品的市场竞争力。

盈利预测、估值与评级

盈利预测调整与估值分析

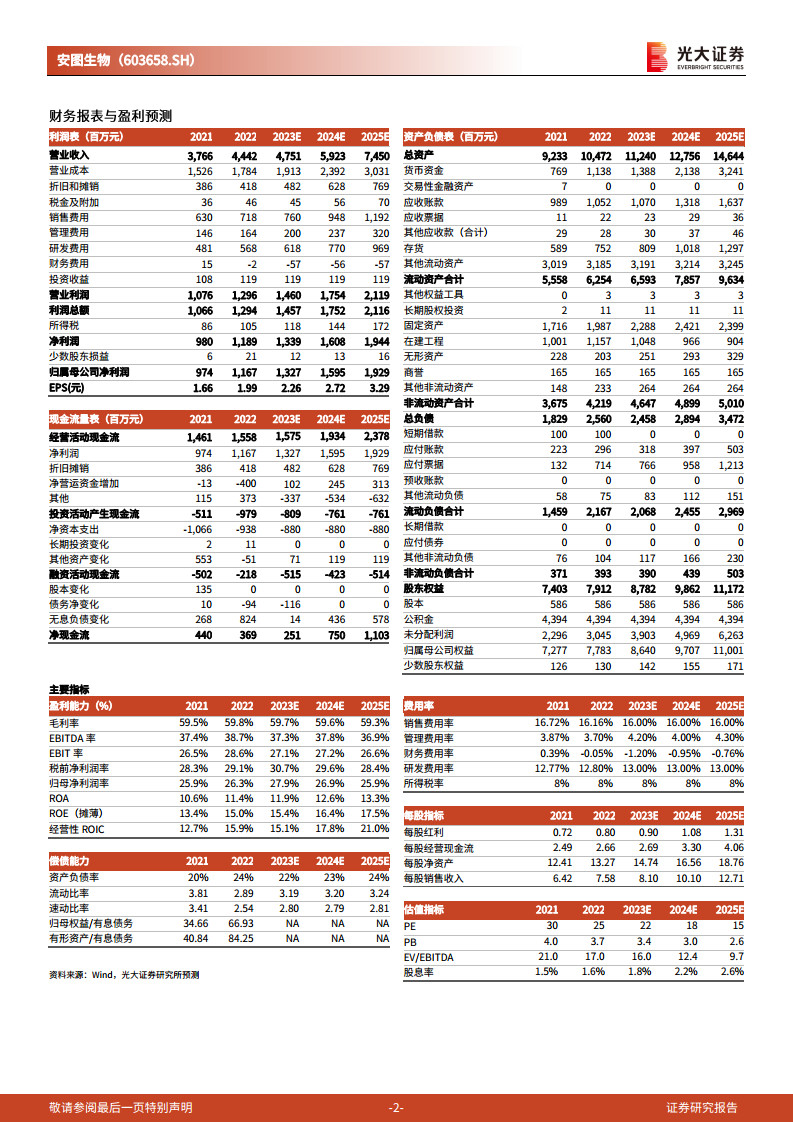

考虑到2023年上半年新冠业务销售下降对业绩造成的压力,光大证券研究所下调了公司2023-2025年的归母净利润预测,分别为13.27亿元、15.95亿元和19.29亿元(原预测分别下调6%、10%、15%)。按当前股价计算,对应2023-2025年的PE分别为22倍、18倍和15倍。

维持买入评级展望

鉴于安图生物在国内化学发光领域的领先地位以及多样化的产品布局,分析师看好公司长期发展潜力,维持“买入”评级。

风险提示

潜在市场与政策风险

公司面临市场竞争加剧的风险,以及行业政策可能发生变更的风险,这些因素可能对公司的经营业绩产生影响。

研发与竞争挑战

研发投入不及预期或新产品市场推广受阻,以及激烈的市场竞争,都可能对公司的未来发展构成挑战。

总结

安图生物2023年上半年业绩在新冠业务高基数影响下表现稳健,剔除新冠业务后,非新冠业务营收实现约23%的同比增长,展现出强劲的内生增长动力。公司持续高强度研发投入,成功推动微生物质谱、化学发光、凝血等多个领域的新产品上市并获得关键认证,同时自动化流水线装机量稳步提升,为未来业绩增长奠定基础。通过积极的市场推广和战略合作,公司不断拓展业务边界。尽管短期内盈利预测有所下调,但鉴于公司在体外诊断领域的领先地位和多元化产品布局,分析师维持“买入”评级,看好其长期发展前景。公司需关注市场竞争加剧、行业政策变化及研发不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用