中心思想

业绩提速与盈利能力提升

片仔癀公司在2023年上半年实现了营收和归母净利润的显著增长,尤其在第二季度,得益于主导产品片仔癀锭剂的提价,医药工业营收增速明显加快。同时,公司通过加强费用管控,有效抵消了毛利率的轻微下降,推动净利率上升,从而提升了整体盈利能力。

战略聚焦与渠道拓展

公司坚定执行“4+4+4”大单品战略,在肝病用药、心血管用药等核心领域实现稳健增长,并积极培育化妆品和食品板块的新增长点。在渠道方面,公司在现有体验馆基础上,持续拓展主流连锁药店渠道,大幅增加了终端门店覆盖,为长期发展奠定基础。

主要内容

2023年上半年业绩概览与驱动因素

营收与利润双增长,Q2提速显著

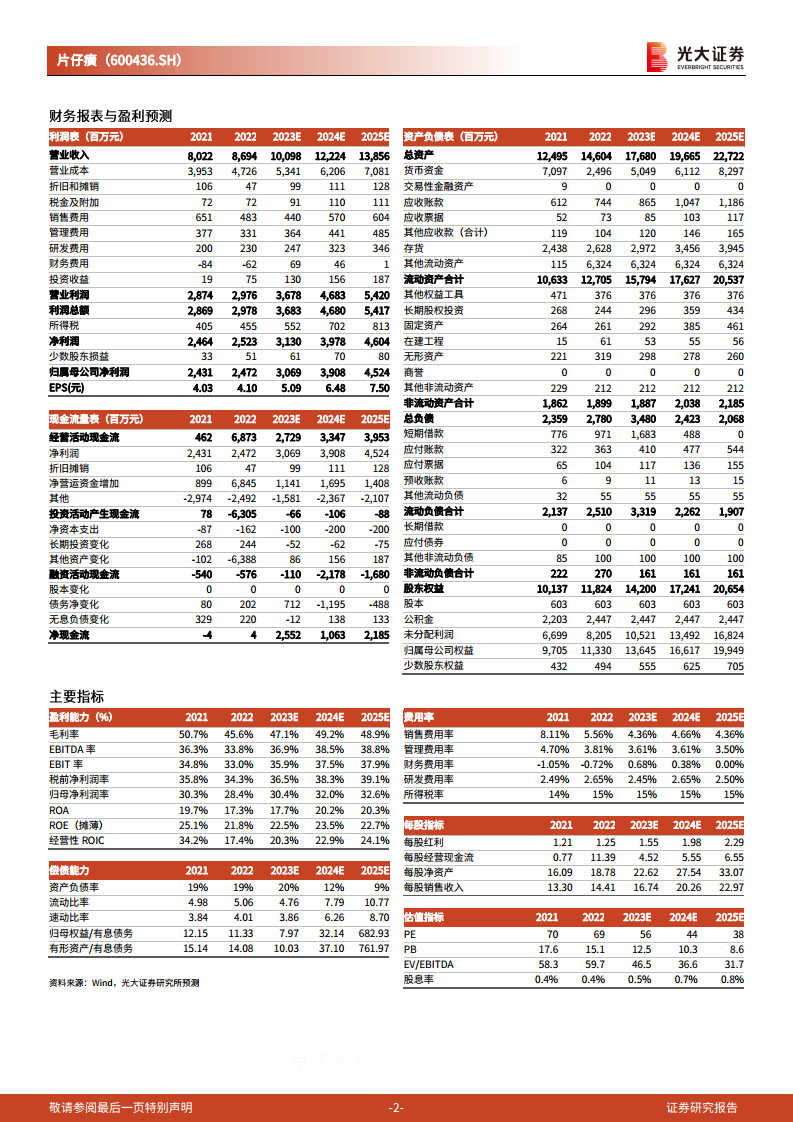

2023年上半年,片仔癀实现营业收入50.45亿元,同比增长14.08%;归母净利润15.41亿元,同比增长17.23%;扣非归母净利润15.77亿元,同比增长19.80%。其中,第二季度单季营收24.16亿元,同比增长16.45%;归母净利润7.71亿元,同比增长23.37%,增速快于第一季度。经营性净现金流为13.69亿元,同比下降74.49%,主要系公司定期存款分类方式调整所致。

锭剂提价与费用管控提升盈利

2023年5月6日,公司上调主导产品片仔癀锭剂的国内外市场价格,国内零售价从590元/粒上调至760元/粒,供应价相应上调约170元/粒;海外市场供应价相应上调约35美元/粒。此次提价是第二季度医药工业营收(同比增长24.47%)提速的关键因素。尽管受原材料和人工成本上升影响,上半年毛利率同比下降0.63个百分点至47.07%,但公司通过加强费用管控,销售费用率和管理费用率分别同比下降1.48个百分点和0.32个百分点至4.84%和3.27%,均达到历史最低水平,从而推动净利率同比上升1.04个百分点至31.45%。

产品战略与市场渠道布局

“4+4+4”大单品战略稳步推进

公司持续聚焦“4+4+4”大单品战略,优化资源配置。

- 肝病用药: 上半年营收22.51亿元,同比增长14%,其中第二季度增速达23.66%,受益于锭剂提价。

- 心血管用药: 上半年营收1.96亿元,同比增长59%,已超越去年全年营收,安宫牛黄丸销售表现强劲。

- 化妆品业务: 上半年营收2.73亿元,同比下降22%,可能与疫后消费复苏较弱及公司营销投入趋缓有关。

- 食品板块: 上半年营收同比增长140%,发展势头良好。公司将片仔癀上海家化口腔护理有限公司51%股权无偿划转至全资子公司福建片仔癀健康科技有限公司,以优化资源配置。

在产品矩阵方面,药品深耕安宫牛黄丸、茵胆平肝、片仔癀含片、肝宝4个大单品;化妆品以“两膏”“两霜”为新增长点;保健食品重点培育西洋参三七丹参颗粒、芦笋颗粒、珍立片/胶囊、双孢蘑菇提取物片4个产品。

终端渠道覆盖持续扩大

公司在全国近400家片仔癀体验馆的基础上,积极拓展主流连锁药店渠道,建立全品类战略合作伙伴关系,目前终端门店覆盖已超过10万家,有效提升了市场渗透率。

盈利预测与风险提示

盈利预测调整与“买入”评级维持

考虑到国内消费复苏承压,分析师下调了公司2023-2025年归母净利润预测,分别为30.69亿元、39.08亿元和45.24亿元(较前次下调11%、10%、12%),同比增速分别为24%、27%和16%。当前股价对应2023-2025年PE分别为56倍、44倍和38倍。鉴于片仔癀具备天然护城河、长期发展空间广阔以及产品保值增值属性,且品牌势能持续提升,维持“买入”评级。

主要风险因素

报告提示的风险包括原材料成本上涨高于预期、多元化进展低于预期以及锭剂控货超预期。

总结

片仔癀在2023年上半年展现出强劲的业绩增长势头,尤其在第二季度,通过主导产品锭剂的提价和严格的费用管控,实现了营收提速和盈利能力的显著提升。公司持续推进“4+4+4”大单品战略,优化产品结构,并在渠道拓展方面取得显著进展,终端门店覆盖已超10万家。尽管面临国内消费复苏承压等挑战,导致盈利预测有所下调,但公司凭借其独特的品牌优势和市场地位,长期发展前景依然广阔,分析师维持“买入”评级。投资者需关注原材料成本、多元化进展及锭剂控货等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用