中心思想

业绩强劲增长与盈利能力提升

新华医疗在2023年上半年实现了显著的业绩增长,营业收入和归母净利润分别同比增长14.38%和42.32%,扣非归母净利润增长16.74%。公司在较高基数下仍能保持增长,且经营性现金流由负转正,显示出其强大的经营韧性和持续改善的盈利能力。毛利率提升1.23个百分点至27.40%,反映了公司在成本控制和产品结构优化方面的成效。

国际化战略初显成效与主业聚焦

公司明确以医疗器械和制药装备为两大核心主业,并持续加大研发投入,推动产品创新。23H1医疗器械和制药装备营收比重提升至60.68%。同时,国际化战略取得突破性进展,新签订合同额同比增长98%,部分产品和市场实现了“零的突破”,为公司未来增长开辟了新空间。

主要内容

财务表现稳健增长,现金流显著改善

- 营收与利润双增: 2023年上半年,公司实现营业收入50.73亿元,同比增长14.38%;归母净利润4.59亿元,同比增长42.32%;扣非归母净利润4.11亿元,同比增长16.74%。其中,第二季度营业收入26.34亿元,同比增长13.43%;归母净利润2.62亿元,同比增长34.65%。

- 盈利能力提升: 上半年毛利率达到27.40%,较去年同期提升1.23个百分点。销售费用率、管理费用率和研发费用率分别为8.66%、4.71%和3.52%,较去年同期分别提升0.08pct、0.21pct和0.71pct。

- 现金流转正: 经营活动现金流净额为3.02亿元,实现同比大幅增长并转正,显示公司运营效率和资金管理能力增强。

- 订单充裕: 截至2023年上半年,公司持有合同负债21.77亿元,表明在手订单充足,为未来业绩增长奠定基础。

核心主业聚焦,收入结构持续优化

- 主业比重提升: 公司将医疗器械和制药装备确定为两大核心主业。23H1,医疗器械制造类产品和制药装备产品营收比重合计提升至60.68%,较去年同期增加2.51个百分点。

- 各业务板块表现:

- 医疗器械实现收入20.14亿元,同比增长10.10%。

- 制药装备实现收入10.64亿元,同比增长43.49%,表现尤为突出。

- 医疗服务实现收入4.56亿元,同比增长3.76%。

- 医疗商贸实现收入15.39亿元,同比增长8.69%。

- 盈利能力改善: 通过积极调整收入结构,公司整体盈利能力持续改善。

研发投入加大,国际化战略取得突破

- 研发投入显著增长: 23H1研发费用达1.79亿元,同比增长43.49%。公司在感控设备、实验设备、手术器械等优势领域持续深耕,稳固行业领先地位。

- 研发项目稳步推进: 持续的研发投入推动了放疗、康复医疗等研发项目的稳步进展。

- 国际化战略成效显著: 公司国际化战略实施初见成效,主要产品线的出口业务均取得良好发展。新签订合同额与去年同期相比增长98%,部分产品和市场实现了“零的突破”,标志着公司在全球市场的拓展能力显著增强。

盈利预测与风险提示

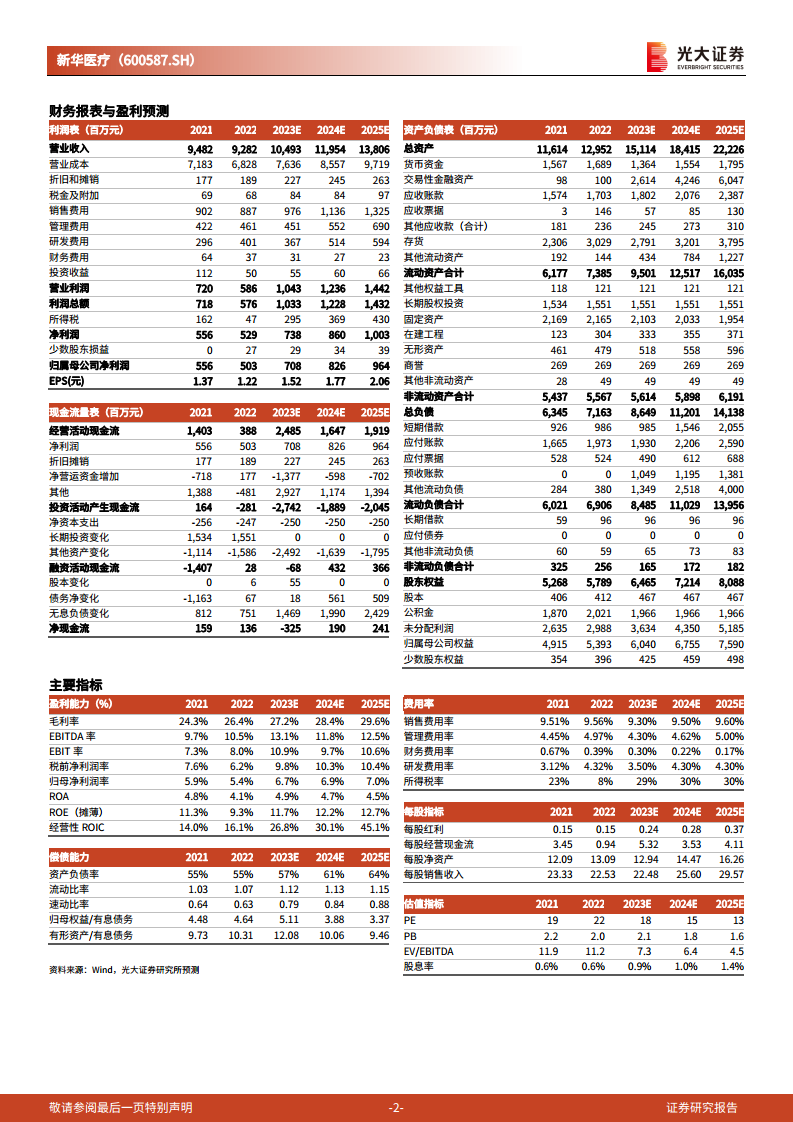

- 盈利预测: 维持公司2023-2025年归母净利润预测分别为7.08亿元、8.26亿元和9.64亿元。当前股价对应2023-2025年PE分别为18倍、15倍和13倍,估值具有吸引力。

- 评级: 维持“买入”评级。

- 风险提示: 订单不及预期;募投项目投入不及预期;投资亏损;疫情反复。

总结

新华医疗在2023年上半年展现出强劲的增长势头,营业收入和归母净利润均实现双位数增长,尤其归母净利润同比增长42.32%。公司通过聚焦医疗器械和制药装备两大核心主业,优化收入结构,使得盈利能力持续改善,毛利率提升1.23个百分点。同时,经营性现金流由负转正,在手订单充裕,为未来发展提供了坚实基础。公司持续加大研发投入,推动技术创新,并在国际化战略上取得显著进展,新签国际合同额同比增长98%,实现了部分产品和市场的突破。基于稳健的业绩表现和积极的战略布局,分析师维持“买入”评级,并对公司未来盈利能力持乐观态度,但同时提示了订单、募投项目、投资及疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用