中心思想

业绩承压下的战略转型与增长动力

生物股份在2023年上半年面临猪价低迷和口蹄疫产品市场承压,导致盈利预测下调。然而,公司积极推进非口蹄疫疫苗业务布局,特别是非洲猪瘟疫苗申报进展顺利,以及非口蹄疫产品为主的三大子公司业绩显著改善,显示出公司在战略转型中的增长潜力。

创新研发驱动未来发展

公司持续加大研发投入,积极布局mRNA技术平台,并在反刍动物和宠物疫苗领域取得多项进展。这表明生物股份正通过技术创新和多元化产品线,构建长期竞争优势,以应对市场挑战并抓住新兴市场机遇。

主要内容

2023年上半年经营概况与盈利预测调整

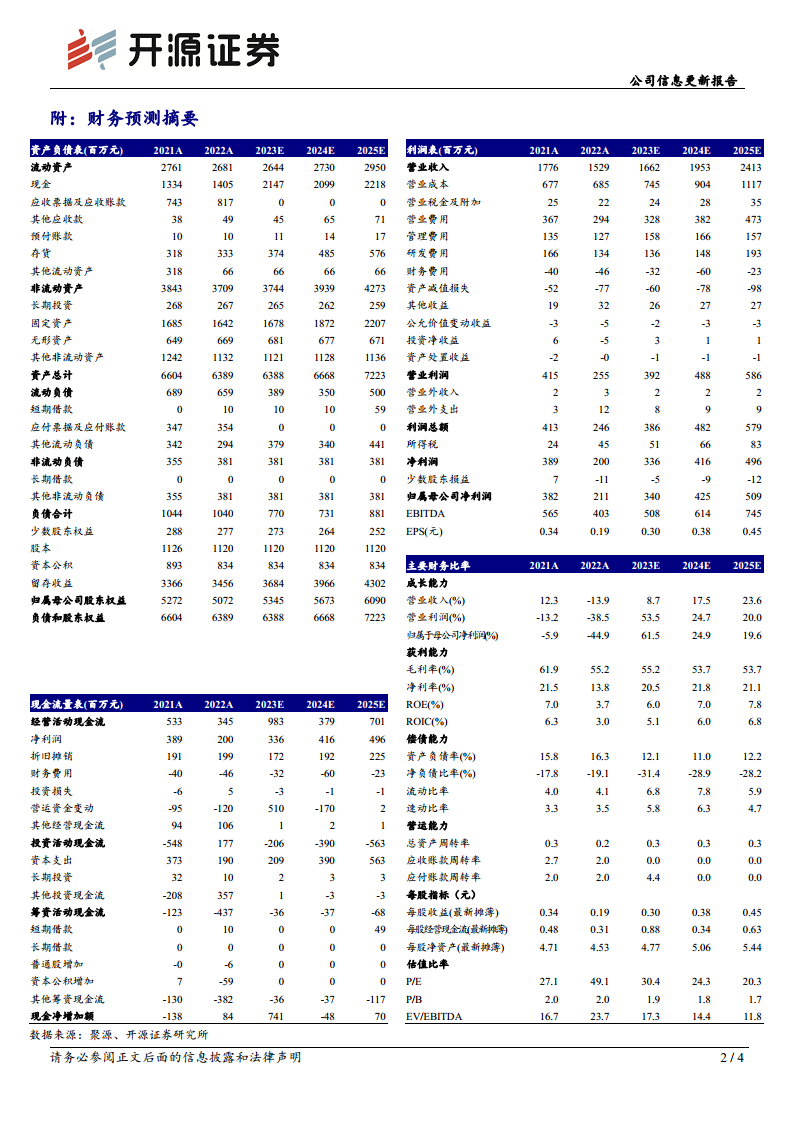

- 2023年上半年,生物股份实现营收6.85亿元,同比增长6.68%;归母净利润1.34亿元,同比增长28.09%。

- 销售、管理、研发费用分别同比增长22%、34%、23%,财务费用同比下降8%,费用上升主要系员工持股计划费用摊销。

- 受猪价低迷及口蹄疫产品市场承压影响,公司下调2023-2025年归母净利润预测至3.40亿元、4.25亿元和5.09亿元(原预测分别为4.01亿元、5.12亿元和6.06亿元)。

- 当前股价对应2023-2025年PE分别为30.4倍、24.3倍和20.3倍。鉴于非口蹄疫产品发展势头良好,维持“买入”评级。

非瘟疫苗申报进展与子公司业绩亮点

- 公司非洲猪瘟亚单位疫苗应急评价材料已向农业农村部提交,在安全性和有效性上均达到农业农村部非洲猪瘟疫苗应急评价申请要求,申报进展顺利。

- 三大子公司业绩同比改善显著:金宇保灵净利润8335万元(+3%),扬州优邦净利润4899万元(+89%),辽宁益康净利润3万元(+101%)。

- 其中,主营非口蹄疫产品的扬州优邦和辽宁益康业绩大幅增长,凸显非口蹄疫业务的强劲增长势头。

研发投入与mRNA技术平台前瞻布局

- 报告期内,公司投入研发费用8511万元,占营收比例达12.43%,同比提升0.47个百分点。

- 研发成果方面,公司提交3项兽用生物制品应急评价,并获得3项临床试验批件。

- 公司成立内蒙古百年合成生物科技,积极布局mRNA科研平台。定增申请已获上交所受理,相关资金将用于基于mRNA技术的猪、反刍动物及犬猫各类疫苗产品研发。

反刍与宠物业务的多元化拓展

- 反刍板块发展势头良好,2023年第一季度营收占比已达36%,较2022年全年占比提升11个百分点。

- 牛结节性皮肤病灭活疫苗已提交农业农村部应急评价,布病RevI疫苗有望下半年推出。

- 宠物业务布局持续加码:猫三联疫苗已提交应急评价,犬四联疫苗进入新兽药注册阶段,猫四联疫苗、犬三联疫苗临床试验工作进展顺利,其他新型多联多价疫苗及宠物药品研发工作有序开展。

潜在风险提示

- 报告提示了猪价上涨不及预期和非洲猪瘟疫苗研发不及预期的风险。

总结

生物股份在2023年上半年虽受市场环境影响调整了盈利预期,但其在非口蹄疫疫苗领域的战略布局已初显成效。非洲猪瘟疫苗申报的顺利进展、非口蹄疫业务为主的子公司业绩大幅增长,以及在mRNA技术平台和反刍、宠物疫苗领域的持续研发投入和多元化拓展,共同构成了公司未来增长的核心驱动力。尽管面临猪价波动和研发不确定性等风险,公司通过技术创新和产品线优化,正积极构建新的增长曲线,有望在动物保健市场中实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用