中心思想

业绩显著改善,迈向高质量发展

国际医学2023年上半年实现收入大幅增长,亏损显著收窄,经营性现金流表现强劲,显示出公司在核心业务驱动下的强劲复苏势头。核心院区诊疗量和营收的快速增长是业绩改善的主要动力,同时,战略性资产剥离进一步优化了公司的财务结构,为未来的可持续发展奠定了基础。

战略调整与业务优化,增长潜力巨大

公司通过剥离非核心资产(商洛医院股权)实现轻装上阵,并积极拓展新业务(如试管婴儿技术),优化业务结构。分析师预测,随着新建院区的逐步投用和万张床位规模效应的显现,国际医学在中长期将拥有广阔的增长空间和盈利潜力。

主要内容

2023年上半年财务表现:收入大增,亏损显著收窄

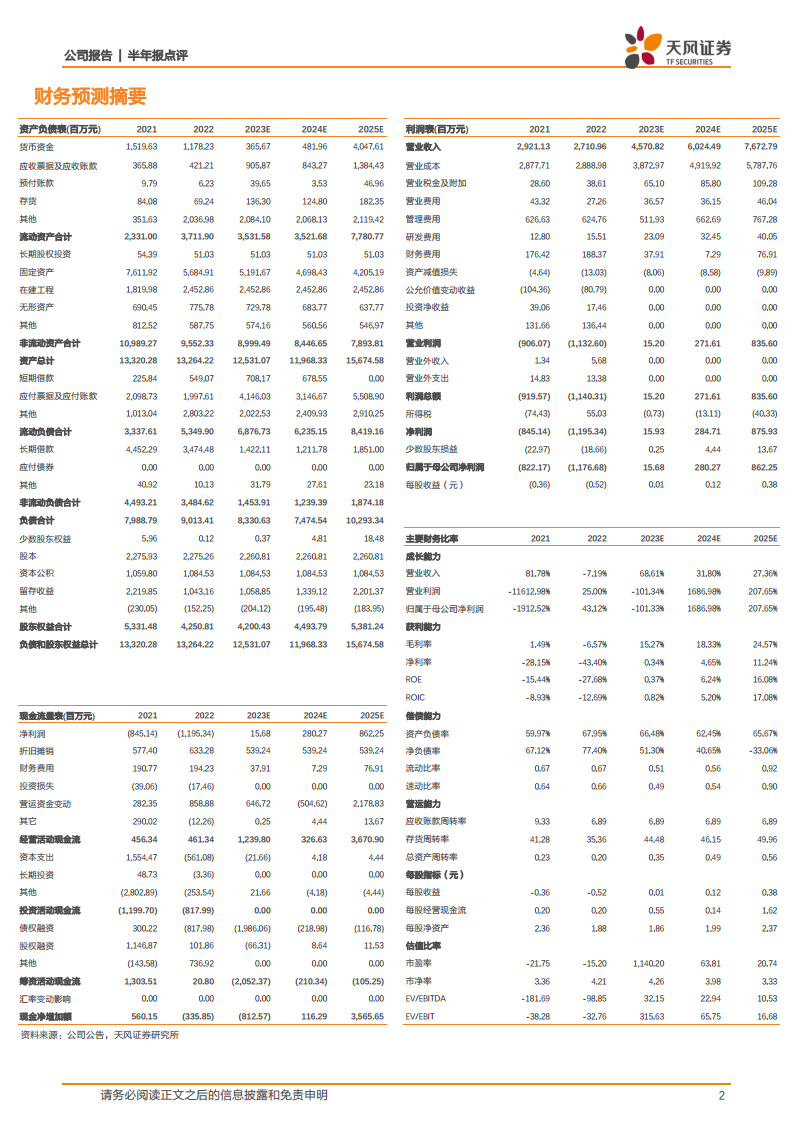

国际医学2023年上半年实现营业收入22.10亿元,同比大幅增长106.91%。归属于母公司净利润为-2.22亿元,同比减亏62.69%;扣除非经常性损益后的净利润为-2.55亿元,同比减亏55.95%。公司经营性现金流达4.10亿元,同比增加6.07亿元,增长302.55%。毛利率显著提升至7.76%,较同期上升26.04个百分点。2023年第二季度,公司实现收入11.51亿元,同比增长50.78%,归母净利润为-1.48亿元,同比减亏11.83%。整体业绩符合市场预期,减亏幅度明显。

核心院区就诊推动收入快速增长

公司旗下核心院区进入快速发展轨道。

- 高新医院表现强劲: 2023年上半年,高新医院营收达7.11亿元,同比增长89.02%,实现净利润3449.01万元,同比增长140.32%。最高日门急诊服务量达到4952人次,最高日在院患者1599人。

- 中心医院减亏显著: 2023年上半年,中心医院营收14.25亿元,同比增长123.02%,净利润为-1.54亿元,同比减亏54.79%。中心医院北院区于2023年1月开始试运营,诊疗能力持续提升,最高日门急诊服务4525人次,最高日在院患者3307人。

- 商洛医院情况: 2023年上半年,商洛医院营收4630.46万元,净利润为-2736.33万元。

商洛转让完成交割,轻装上阵中长期空间广阔

公司已与“商洛交投”完成商洛国际医学中心医院有限公司99%股权的转让交割,自2023年8月22日起不再持有其股权。此次转让将有效改善公司的资产负债结构和盈利节奏。短期来看,2023年第一、二季度收入持续创历史单季新高且利润减亏显著,预计全年收入和利润有望实现深蹲后的起跳,收入体量再上新台阶。中长期而言,公司万张床位规模效应叠加新业务建设规划(如获准开展试管婴儿技术),将带来广阔的增长空间。

盈利预测与投资评级

分析师认为国际医学在人才梯队、经营规模和商业模式上具备长远优势和潜力。考虑到新建院区投用新增人员及折旧等影响,预计公司2023-2025年营收分别为45.71亿元、60.24亿元和76.73亿元;归母净利润分别为0.16亿元、2.80亿元和8.62亿元(不考虑公允价值变动收益)。当前市值对应2023-2025年PS分别为3.9倍、3.0倍和2.3倍。维持“买入”评级。

风险提示

报告提示了以下风险:扩张低于预期;医疗事故风险;估值下行风险。

总结

国际医学2023年上半年业绩表现亮眼,收入同比大幅增长106.91%,归母净利润减亏62.69%,经营性现金流同比激增302.55%,显示出强劲的复苏态势。核心院区(高新医院和中心医院)的诊疗量和营收增长是主要驱动力。同时,公司通过剥离商洛医院股权,优化了资产负债结构,为未来发展轻装上阵。分析师预计公司未来几年营收和净利润将持续增长,并维持“买入”评级,认为公司在中长期具备广阔的增长空间和盈利潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用