中心思想

业绩稳健增长与盈利能力持续提升

新华医疗在2023年上半年展现出强劲的经营韧性与增长潜力,实现了营业收入和归母净利润的双位数增长,其中归母净利润增速高达42.3%,远超营收增速。这主要得益于公司对医疗器械和制药装备两大核心业务的聚焦,以及产品结构优化带来的毛利率显著提升。通过高端产品的市场拓展和智慧化解决方案的导入,公司盈利能力得到有效增强,为未来的可持续发展奠定了坚实基础。

核心业务聚焦与创新驱动发展

公司战略性地将资源集中于医疗器械和制药装备两大主业,并在此基础上持续加大研发投入,推动技术创新和新产品上市。同时,新华医疗积极拓展国际市场,通过战略合作和新市场开发,实现了海外业务的快速增长。这些举措共同构成了公司未来发展的核心驱动力,预示着其在医药生物领域的市场份额和影响力将进一步扩大。

主要内容

经营业绩与核心业务发展

2023年半年度整体财务表现

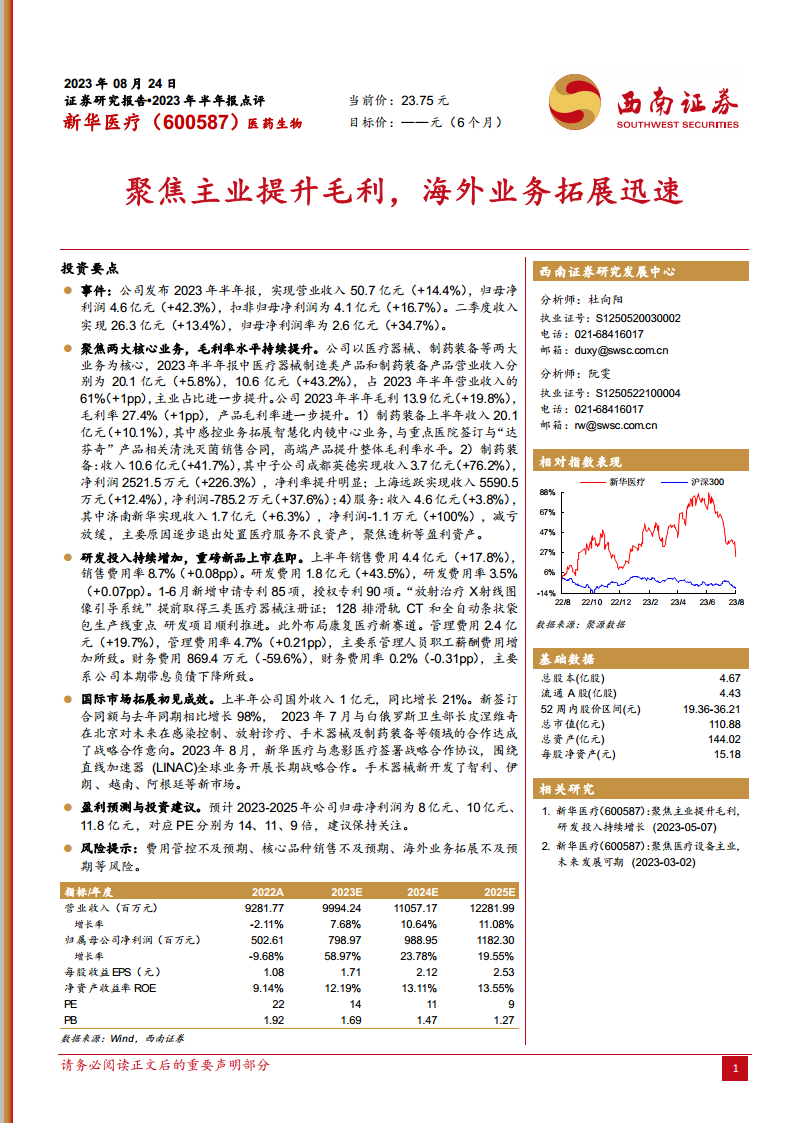

根据新华医疗发布的2023年半年报,公司实现了显著的财务增长。报告期内,公司营业收入达到50.7亿元,同比增长14.4%,显示出稳健的业务扩张能力。归属于母公司股东的净利润为4.6亿元,同比大幅增长42.3%,这表明公司在营收增长的同时,盈利效率也得到了显著提升。扣除非经常性损益后的归母净利润为4.1亿元,同比增长16.7%,反映出主营业务的盈利能力持续增强。从季度表现来看,第二季度收入实现26.3亿元,同比增长13.4%,归母净利润为2.6亿元,同比增长34.7%,延续了上半年的良好增长势头。这些数据共同描绘了公司在复杂市场环境下,通过有效的经营策略实现了高质量发展的图景。

核心业务板块表现

新华医疗的核心业务主要聚焦于医疗器械和制药装备两大领域,并在2023年上半年取得了突出进展。

- 医疗器械制造类产品:该板块上半年实现营业收入20.1亿元,同比增长5.8%。尽管增速低于整体营收,但其在公司总营收中的占比达到61%,较去年同期提升1个百分点,进一步巩固了主业地位。公司通过拓展感控业务,特别是智慧化内镜中心业务,并与重点医院签订了与“达芬奇”产品相关的清洗灭菌销售合同,有效提升了高端产品的销售比重,从而带动了整体毛利率水平的提升。这表明公司在医疗器械领域正向高附加值、智能化方向发展。

- 制药装备产品:此业务板块表现尤为亮眼,上半年实现收入10.6亿元,同比增长43.2%,是公司营收增长的重要驱动力。其中,子公司成都英德贡献显著,实现收入3.7亿元,同比增长76.2%,净利润达到2521.5万元,同比激增226.3%,净利率提升明显。另一子公司上海远跃实现收入5590.5万元,同比增长12.4%,净利润为-785.2万元,但亏损同比收窄37.6%。制药装备业务的强劲增长,特别是成都英德的优异表现,体现了公司在该领域的技术优势和市场竞争力。

- 医疗服务业务:服务板块上半年收入为4.6亿元,同比增长3.8%。其中,济南新华实现收入1.7亿元,同比增长6.3%,净利润为-1.1万元,亏损同比收窄100%。公司逐步退出处置医疗服务不良资产,转而聚焦透析等盈利性资产,这一战略调整旨在优化资产结构,提升服务业务的整体盈利能力。

创新驱动与市场拓展策略

研发投入与技术创新

新华医疗持续加大研发投入,以技术创新驱动业务发展。上半年研发费用达到1.8亿元,同比大幅增长43.5%,研发费用率提升至3.5%,较去年同期增加0.07个百分点。高强度的研发投入带来了丰硕的成果:1-6月新增申请专利85项,授权专利90项。在重点研发项目方面,“放射治疗X射线图像引导系统”提前取得了三类医疗器械注册证,这标志着公司在高端医疗设备领域取得了重要突破。同时,128排滑轨CT和全自动条状袋包生产线等重点研发项目也顺利推进。此外,公司还积极布局康复医疗新赛道,展现了其对未来市场趋势的敏锐洞察和前瞻性战略规划。

费用管控与财务优化

在费用管控方面,公司在保持业务增长的同时,也注重财务效率的提升。上半年销售费用为4.4亿元,同比增长17.8%,销售费用率8.7%,略有上升0.08个百分点,这与公司市场拓展和新产品推广活动增加有关。管理费用为2.4亿元,同比增长19.7%,管理费用率4.7%,增加0.21个百分点,主要系管理人员职工薪酬费用增加所致。值得注意的是,财务费用为869.4万元,同比大幅下降59.6%,财务费用率降至0.2%,减少0.31个百分点,这主要得益于公司本期带息负债的下降,体现了公司在资本结构优化方面的努力。

国际市场战略布局

国际市场拓展是新华医疗实现增长的另一重要战略支柱。上半年公司国外收入达到1亿元,同比增长21%,显示出海外业务的强劲增长势头。新签订合同额与去年同期相比增长98%,预示着未来海外收入的持续增长潜力。公司积极开展国际合作,2023年7月与白俄罗斯卫生部长皮涅维奇在北京就感染控制、放射诊疗、手术器械及制药装备等领域的合作达成了战略合作意向。2023年8月,新华医疗与惠影医疗签署战略合作协议,围绕直线加速器(LINAC)全球业务开展长期战略合作,进一步深化了在高端医疗设备领域的国际布局。此外,手术器械业务成功开发了智利、伊朗、越南、阿根廷等新市场,拓宽了产品销售渠道和市场覆盖范围。

盈利预测与估值分析

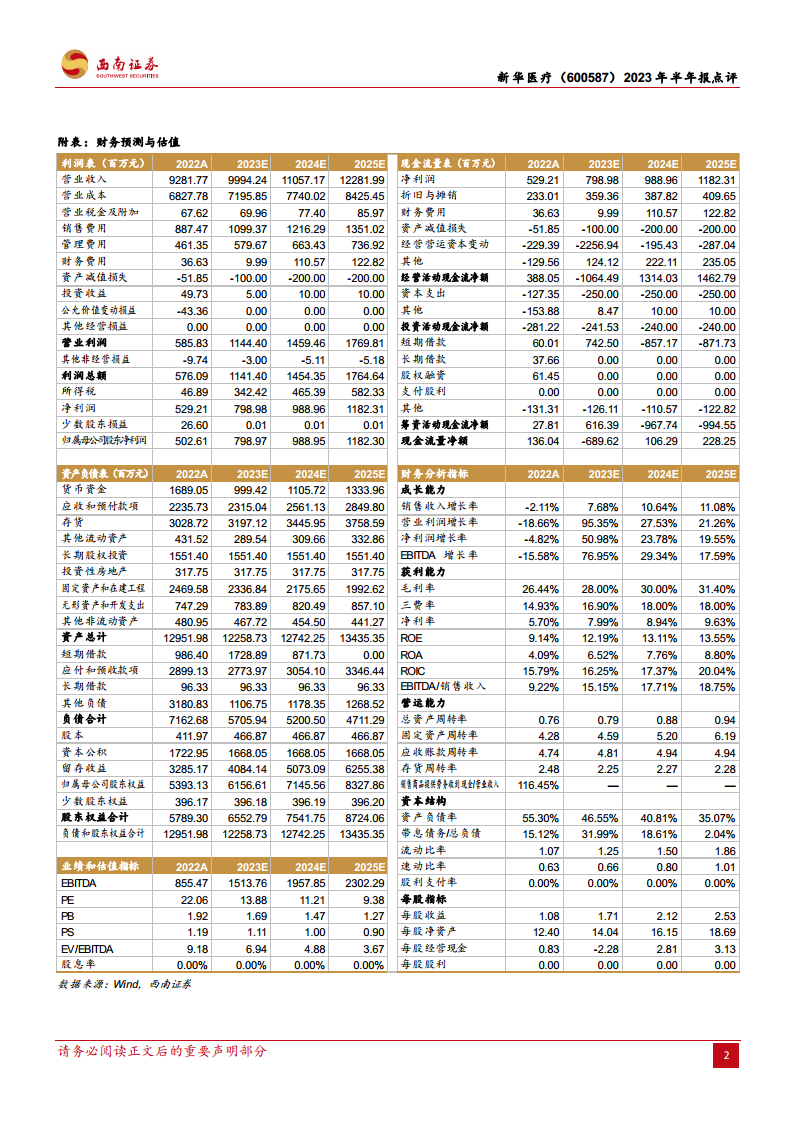

根据西南证券的盈利预测,新华医疗未来几年将保持稳健的盈利增长。预计2023年至2025年,公司归母净利润将分别达到8亿元、10亿元和11.8亿元,对应PE分别为14倍、11倍和9倍。从财务分析指标来看,公司的成长能力、获利能力、营运能力和资本结构均呈现积极趋势。

- 成长能力:销售收入增长率预计从2022年的-2.11%恢复至2023年的7.68%,并持续增长至2025年的11.08%。归属母公司净利润增长率预计从2022年的-9.68%大幅提升至2023年的58.97%,并在2024年和2025年分别保持23.78%和19.55%的较高增速。

- 获利能力:毛利率预计从2022年的26.44%稳步提升至2025年的31.40%。净利率也将从2022年的5.70%提升至2025年的9.63%。净资产收益率(ROE)预计从2022年的9.14%提升至2025年的13.55%,显示出公司为股东创造价值的能力持续增强。

- 营运能力:总资产周转率预计从2022年的0.76提升至2025年的0.94,表明资产利用效率逐步提高。

- 资本结构:资产负债率预计从2022年的55.30%显著下降至2025年的35.07%,流动比率从1.07提升至1.86,显示公司财务结构持续优化,偿债能力增强。

综合来看,公司估值处于合理区间,具备一定的投资吸引力。然而,报告也提示了费用管控不及预期、核心品种销售不及预期以及海外业务拓展不及预期等潜在风险,投资者需保持关注。

总结

新华医疗在2023年上半年取得了令人鼓舞的经营业绩,营业收入和归母净利润均实现双位数增长,特别是归母净利润增速高达42.3%,远超行业平均水平。这一强劲表现主要得益于公司对医疗器械和制药装备两大核心业务的战略聚焦,以及通过产品结构优化和高端产品拓展带来的毛利率提升。

在业务发展方面,医疗器械制造类产品通过智慧化内镜中心和高端感控业务的拓展,巩固了市场地位并提升了盈利能力。制药装备业务则凭借子公司成都英德的卓越表现,实现了收入和净利润的爆发式增长,成为公司业绩增长的重要引擎。同时,公司积极调整医疗服务业务结构,通过退出不良资产并聚焦盈利性资产,旨在提升整体服务板块的效率和盈利水平。

在创新驱动方面,新华医疗持续加大研发投入,研发费用同比增长43.5%,并取得了多项专利授权和重磅新品注册证,如“放射治疗X射线图像引导系统”的提前获证,以及128排滑轨CT等重点项目的顺利推进,为公司未来发展储备了强大的技术动能。此外,公司还积极布局康复医疗新赛道,展现了前瞻性的战略眼光。

国际市场拓展也初见成效,上半年国外收入同比增长21%,新签订合同额增长98%,并通过与白俄罗斯、惠影医疗的战略合作以及新市场的开发,为公司打开了更广阔的增长空间。财务方面,公司在保持增长的同时,有效控制了财务费用,优化了资本结构,提升了整体运营效率。

综合来看,新华医疗凭借其清晰的战略定位、持续的创新投入、高效的运营管理以及积极的市场拓展,展现出良好的发展态势和增长潜力。尽管存在费用管控、核心品种销售及海外业务拓展等风险,但公司在医药生物领域的深耕和多元化布局,使其在未来市场竞争中具备较强的竞争优势。因此,建议投资者对新华医疗保持关注。

微信扫一扫-立即使用

微信扫一扫-立即使用