中心思想

业绩强劲增长与业务结构优化

2023年上半年,美丽田园医疗健康(2373.HK)实现了营业收入和归母净利润的高速增长,主要得益于医疗美容和亚健康管理业务的强劲驱动,以及传统美容业务的稳健发展。医美业务营收占比的提升,有效助推了公司综合毛利率的改善。

战略扩张与盈利能力提升

公司通过积极的战略合作与对外并购,持续扩大市场影响力,并优化了获客成本。报告期内,公司净利率显著提升,期间费用管控严格,显示出良好的运营效率。尽管经济复苏不及预期导致分析师对未来盈利预测进行了调整,但公司作为“双美”连锁龙头企业的市场地位和发展前景仍被看好,维持“买入”评级。

主要内容

2023年上半年财务表现与业务概览

- 事件回顾与核心财务数据

- 2023年上半年,公司实现营业收入10.37亿元,同比增长41.3%。

- 归母净利润达到1.12亿元,同比大幅增长646.7%。

- 经调整净利润为1.31亿元,同比增长159.1%。

- 经营性活动现金流表现强劲,达到2.22亿元,同比增长72.1%。

业务板块增长与盈利能力分析

- 传统美容稳健,医美与亚健康高增

- 分业务板块营收表现:

- 传统美容服务营收5.48亿元,同比增长28.0%。

- 医疗美容服务营收4.40亿元,同比增长59.6%。

- 亚健康评估及干预服务营收0.49亿元,同比增长60.5%。

- 医美业务营收占比达到42.4%,同比提升4.9个百分点,成为营收增长的重要驱动力。

- 传统美容服务模式营收:

- 直营模式营收5.07亿元,同比增长32.4%。

- 加盟模式营收0.40亿元,同比下降10.3%,主要原因在于上半年新开加盟店数量减少以及3家加盟店转为直营店。

- 门店网络扩张:

- 公司门店总数达到390家,同比增加38家。

- 直营店总数196家,同比增加19家。

- 加盟店总数194家,同比增加19家。

- 同店营收增长:

- 秀可儿同店营收4.29亿元,同比增长55.5%。

- 研源同店营收3030.7万元,同比增长47.4%。

- 传统美容板块中,新成立门店、发展中门店和成熟门店的同店营收分别同比增长35.1%、36.7%和24.6%。

- 净利率大幅提升,期间费用管控严格

- 毛利率表现:

- 公司综合毛利率同比提升3.3个百分点至46.1%,主要得益于医美业务营收占比的提升。

- 传统美容、医美、亚健康业务板块的毛利率分别为38.7%(同比+4.0pcts)、55.1%(同比-0.8pcts,因产品结构调整)和48.1%(同比+10.4pcts)。

- 传统美容直营和加盟的毛利率分别为37.2%(同比+6.0pcts)和56.7%(同比-7.1pcts)。

- 净利率显著改善:

- 公司净利率同比提升8.9个百分点至11.7%,主要受益于2022年同期较低的净利润基数以及2023年上半年业务的良好恢复。

- 期间费用率优化:

- 公司期间费用率同比下降8.7个百分点至33.9%。

- 销售费用率16.1%(同比-0.2pcts),管理费用率16.0%(同比-6.7pcts,因去年同期包含上市费用),研发费用率1.6%(同比-0.4pcts),财务费用率0.2%(同比-1.3pcts,因利息收入增加)。

- 战略合作与对外并购加速,行业影响力持续提升

- 公司于2023年5月收购成都幽兰20%股权,旨在扩展西南市场。

- 2023年6月与丝域达成战略合作,以拓宽客户导流入口并丰富秀可儿服务品项。

- 这些举措反映了公司先进的信息系统、优秀的品牌力和同业口碑,持续提升了其在行业内的影响力,有助于吸引更多优秀同业合作,降低获客成本,从而打造强者恒强的竞争优势。

- “双美”连锁龙头,维持“买入”评级

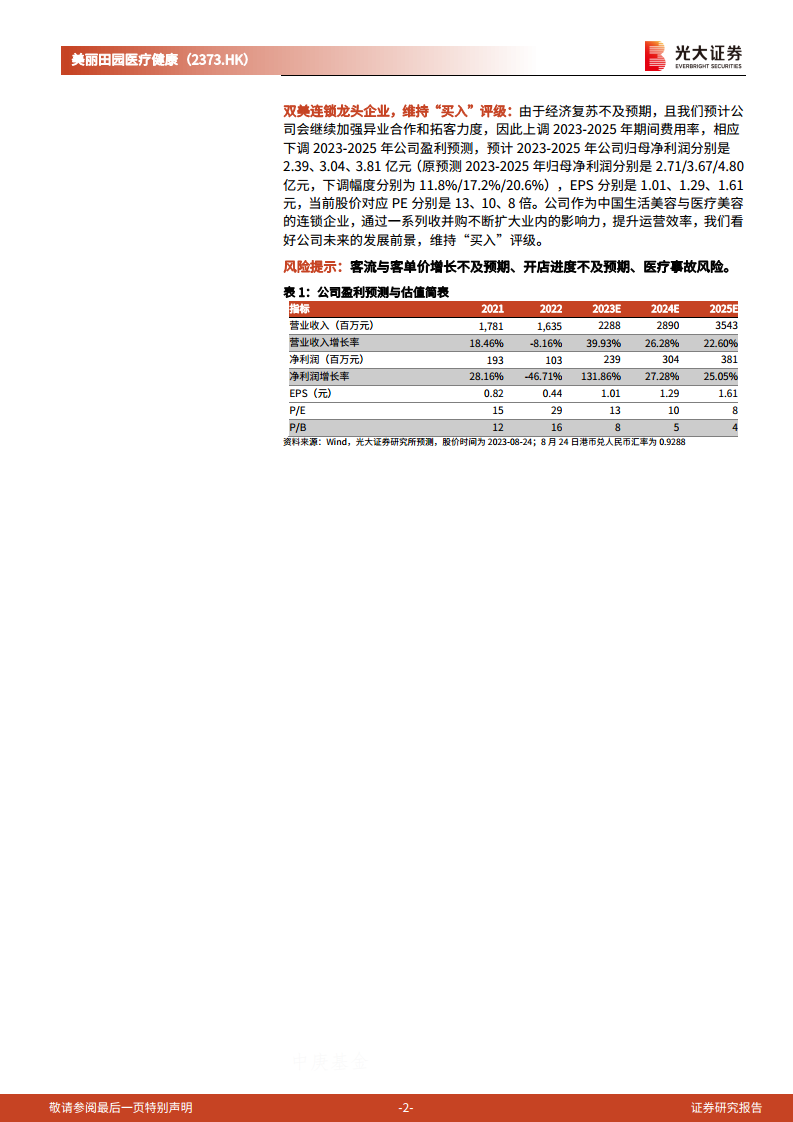

- 盈利预测调整:

- 鉴于经济复苏不及预期,且预计公司将加强异业合作和拓客力度导致期间费用率上调,分析师下调了2023-2025年归母净利润预测。

- 最新预测2023-2025年归母净利润分别为2.39、3.04、3.81亿元(原预测为2.71、3.67、4.80亿元),下调幅度分别为11.8%、17.2%、20.6%。

- 对应EPS分别为1.01、1.29、1.61元。

- 当前股价对应PE分别为13、10、8倍。

- 投资评级:

- 公司作为中国生活美容与医疗美容的连锁龙头企业,通过一系列收并购不断扩大业内影响力,提升运营效率,分析师看好公司未来的发展前景,维持“买入”评级。

- 风险提示:

- 客流与客单价增长不及预期、开店进度不及预期、医疗事故风险。

总结

美丽田园医疗健康在2023年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现高增,主要得益于医疗美容和亚健康管理业务的快速发展以及传统美容业务的稳健贡献。公司通过优化业务结构,提升医美业务占比,有效改善了综合毛利率。同时,严格的期间费用管控和战略性的市场拓展(包括股权收购和战略合作)进一步巩固了其行业地位并提升了盈利能力。尽管宏观经济环境导致分析师对未来盈利预测进行了调整,但公司作为中国“双美”连锁龙头企业的长期发展潜力依然受到肯定,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用