中心思想

盈利结构调整与成本优化驱动未来增长

天康生物在2023年上半年面临生猪养殖、屠宰及玉米收储带来的亏损,导致归母净利润大幅下滑。然而,公司通过持续优化生猪养殖成本,并实现出栏量稳步增长,同时饲料业务展现出量利齐升的良好态势。这种内部成本控制与核心业务的稳健发展,预示着公司在猪价回暖的下半年有望实现盈利修复。

全产业链协同效应显现,奠定长期发展基础

公司积极布局饲料、养殖、动保全产业链,其中生猪养殖业务的自屠比例超过70%,有效提升了屠宰产能利用率,实现了降本增效。饲料业务的增长也受益于内部养殖规模的扩张,形成了良好的协同效应。尽管动保业务在销售结构调整下毛利率略有下降,但公司持续加大研发投入,为长期发展注入创新动能,全产业链的协同发展将是公司未来利润修复和增长的关键。

主要内容

投资评级与业绩概览

2023H1业绩表现与评级维持

天康生物于2023年上半年实现营业收入89.63亿元,同比增长11.92%。然而,归属于母公司股东的净利润为-4.47亿元,同比大幅下降358.85%,主要亏损源于生猪养殖、屠宰及玉米收储业务。尽管上半年业绩承压,分析师维持了“买入”的投资评级,预期2023年下半年随着猪价上涨,公司盈利能力有望改善,但猪价上行空间可能有限。

盈利预测调整与估值分析

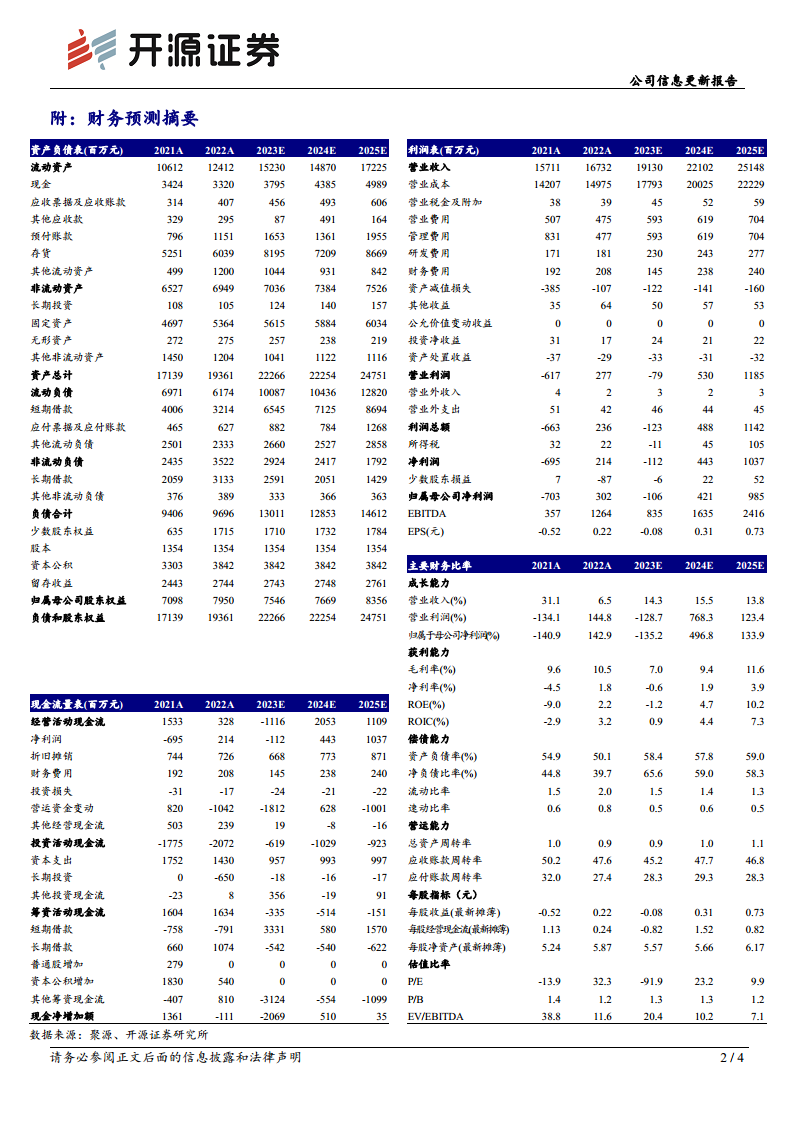

鉴于上半年业绩表现及市场环境变化,分析师下调了公司2023-2024年的盈利预测,并新增了2025年的预测。预计2023-2025年归母净利润分别为-1.06亿元、4.21亿元和9.85亿元(原2023-2024年预测分别为18.76亿元和21.47亿元)。对应的每股收益(EPS)分别为-0.08元、0.31元和0.73元。当前股价对应的市盈率(PE)分别为-91.9倍、23.2倍和9.9倍。公司在饲料、养殖、动保领域的全产业链布局,以及生猪养殖成本的持续下降和出栏量的稳步增长,加之饲料业务的量利齐升潜力,是维持“买入”评级的主要依据。

生猪养殖业务分析

出栏量与营收增长

报告期内,公司生猪养殖业务实现营收25.87亿元,同比增长17.39%。生猪出栏量达到130.97万头,同比大幅增长40.60%。其中,生猪外销营收为8.66亿元,同比增长23.17%;内销(屠宰加工及肉制品)营收为17.21亿元,同比增长14.69%。公司预计2023年生猪出栏量可达280万头,而生猪屠宰产能为250万头。据测算,公司生猪养殖自屠比例超过70%,这表明养殖与屠宰一体化战略正在有效提升屠宰产能利用率,实现降本增效。

养殖成本控制与养屠一体化

在养殖成本方面,2023年上半年公司生猪养殖完全成本约为17.2元/公斤,相较于2022年上半年的17.4元/公斤有所下降。公司正持续努力将全年成本目标控制在16.5元/公斤,显示出其在成本控制方面的显著成效。养殖与屠宰一体化的协同发展,不仅有助于降低整体运营成本,也增强了公司在市场波动中的抗风险能力。

饲料与动保业务发展

饲料业务量利双升

2023年上半年,公司饲料业务实现营收30.07亿元,同比增长9.28%。饲料销量达到125.41万吨,同比增长14.28%。饲料业务的毛利率为10.1%,同比提升1.6个百分点。饲料销量的增长得益于公司内部养殖规模的扩张以及对外市场的有效开拓,而毛利率的提升则主要受益于原料成本的下降。公司设定的2023年饲料销量目标为275万吨,预计饲料业务将继续保持量利齐升的稳健发展态势。

动保业务结构调整与研发投入

2023年上半年,公司动保业务实现营收4.46亿元,同比略微下降0.84%。动保业务的毛利率为68.1%,同比下降0.8个百分点,这主要是由于销售结构调整所致。尽管毛利率略有波动,公司对研发创新高度重视,2023年上半年研发费用同比增长25.51%。持续的研发投入预示着动保业务长期发展势能向上,有望通过产品创新和结构优化实现未来的增长。

风险提示

市场波动与行业周期风险

报告提示了公司面临的主要风险,包括饲料原料价格下降幅度不及预期,以及生猪养殖行业亏损周期可能长于预期。这些因素都可能对公司的盈利能力和经营业绩产生不利影响。

总结

天康生物在2023年上半年虽受生猪养殖行业周期性亏损影响,导致整体业绩承压,但其核心业务展现出积极的改善迹象。公司生猪养殖业务通过成本优化和养屠一体化战略,实现了出栏量的稳步增长和成本的持续下降。同时,饲料业务受益于内部养殖规模扩张和外部市场开拓,实现了销量和毛利率的双重提升。动保业务尽管短期内受销售结构调整影响,但公司持续加大研发投入,为长期发展奠定基础。分析师维持“买入”评级,并预计随着猪价回暖,公司下半年盈利有望修复。然而,投资者仍需关注饲料原料价格波动及生猪养殖行业亏损周期的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用