中心思想

核心业务增长强劲,非新冠收入表现亮眼

药明生物2023年上半年业绩显示,非新冠业务收入实现59.7%的快速增长,达到79.6亿元,成为公司营收增长的主要驱动力。尽管全球生物医药投融资环境面临挑战,但公司凭借其CRDMO模式展现出强大的项目导流能力,尤其在临床早期、临床III期及商业化项目(剔除新冠)收入分别同比增长51.8%和130.3%,表明后期项目发展迅速且转化效率高。

产能扩张短期承压,毛利率面临改善挑战

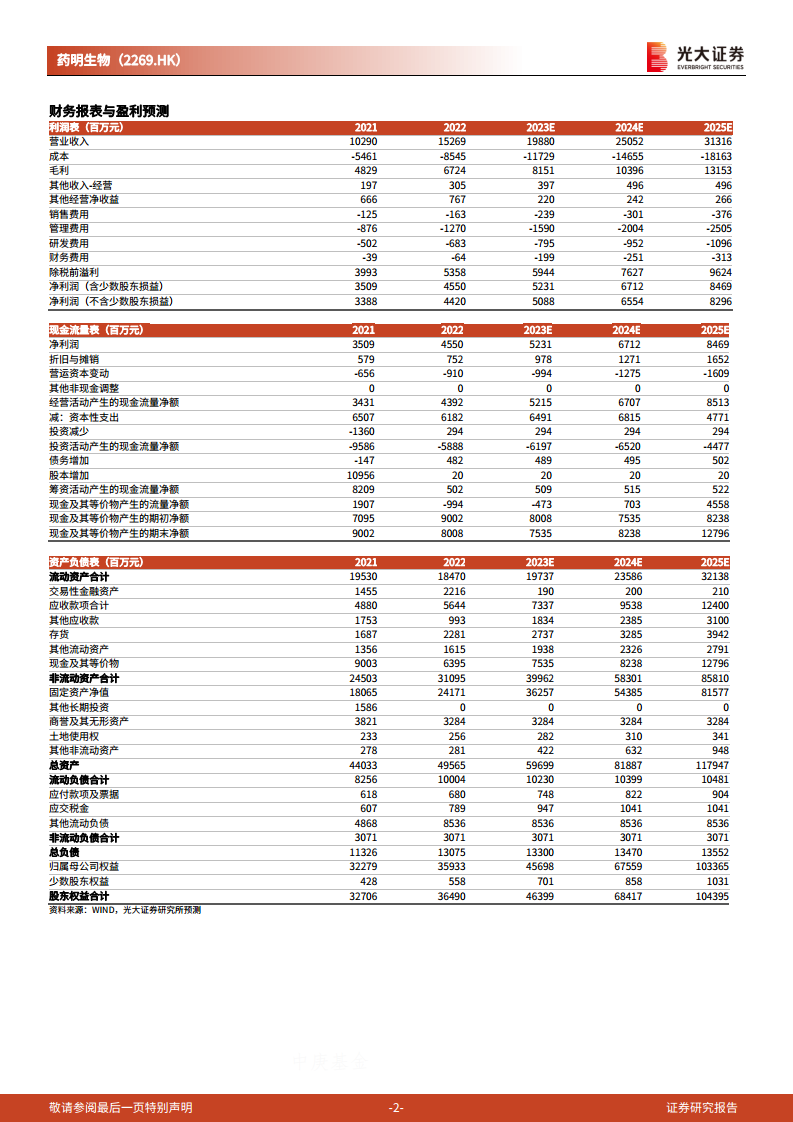

报告指出,公司毛利率在2023年上半年同比下降5.5个百分点至41.9%,经调整毛利率也由2022年上半年的53.4%降至47.0%。这主要归因于全球新产能的持续投放,导致产能利用率尚处于爬坡期,特别是海外工厂的运营成本相对较高。然而,随着更多后期项目逐步投入生产,产能利用率将得到提升,预计毛利率将在未来一到两年内逐步回升。

主要内容

2023年上半年业绩概览与业务结构优化

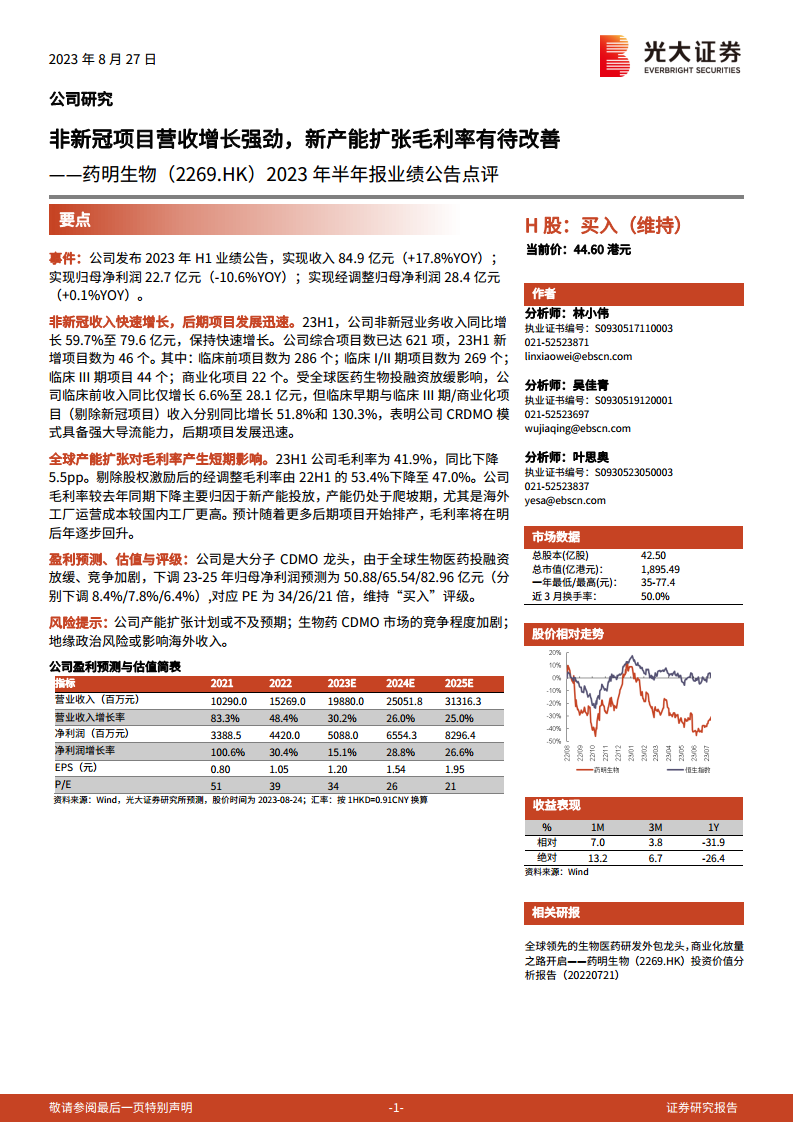

- 整体业绩表现: 2023年上半年,药明生物实现总收入84.9亿元,同比增长17.8%。归母净利润为22.7亿元,同比下降10.6%;经调整归母净利润为28.4亿元,同比增长0.1%。

- 非新冠业务驱动增长: 非新冠业务收入达到79.6亿元,同比大幅增长59.7%,显著高于整体营收增速,成为公司业绩增长的核心动力。

- 项目管线持续丰富: 公司综合项目总数已达621项,其中2023年上半年新增项目46个。项目结构涵盖临床前项目286个、临床I/II期项目269个、临床III期项目44个以及商业化项目22个。

- CRDMO模式成效显著: 尽管全球医药生物投融资放缓导致临床前收入同比仅增长6.6%至28.1亿元,但临床早期与临床III期/商业化项目(剔除新冠)收入分别实现51.8%和130.3%的同比增长,充分体现了公司CRDMO模式强大的项目导流和后期转化能力。

产能扩张对盈利能力的影响及未来展望

- 毛利率短期承压: 2023年上半年公司毛利率为41.9%,同比下降5.5个百分点。剔除股权激励后的经调整毛利率也从2022年上半年的53.4%下降至47.0%。

- 原因分析: 毛利率下降主要系全球新产能的持续投放,导致新工厂产能利用率尚处于爬坡阶段,且海外工厂的运营成本高于国内工厂。

- 未来改善预期: 预计随着更多后期项目开始排产,产能利用率将逐步提升,毛利率有望在明后年逐步回升。

- 盈利预测与评级: 鉴于全球生物医药投融资放缓及市场竞争加剧,分析师下调了公司2023-2025年归母净利润预测,分别为50.88亿元、65.54亿元和82.96亿元(分别下调8.4%、7.8%和6.4%),对应PE分别为34倍、26倍和21倍。公司作为大分子CDMO龙头,维持“买入”评级。

- 风险提示: 报告提示了公司产能扩张计划或不及预期、生物药CDMO市场竞争程度加剧以及地缘政治风险可能影响海外收入等潜在风险。

总结

药明生物2023年上半年业绩显示,非新冠业务收入实现强劲增长,项目管线持续丰富,CRDMO模式在后期项目导流方面表现突出。然而,全球产能的持续扩张导致毛利率短期承压,主要原因在于新工厂处于产能爬坡期以及海外运营成本较高。尽管分析师下调了盈利预测,但公司作为大分子CDMO领域的龙头地位稳固,预计随着产能利用率的提升和后期项目的放量,毛利率将逐步改善。综合来看,分析师维持对药明生物的“买入”评级,并提示了产能扩张、市场竞争及地缘政治等相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用