中心思想

康诺亚核心产品线驱动业绩增长,自免肿瘤双赛道布局前景广阔

康诺亚-B(02162.HK)凭借其核心产品CM310的稳步临床进展及即将提交上市申请,展现出巨大的市场潜力。公司2023年上半年财务表现强劲,收入和利润均实现显著增长,主要得益于与阿斯利康的合作收入。同时,公司在自免和肿瘤领域进行差异化布局,多款创新药物管线同步推进,为未来持续增长奠定基础。尽管短期内仍面临研发投入带来的亏损,但长期来看,随着核心产品商业化和新药上市,盈利能力有望逐步改善。

财务表现稳健,研发投入持续加码

2023年上半年,康诺亚收入达到3.27亿元,同比增长227%,净利润4814.5万元,同比增长1,807%,显示出公司在授权合作方面的成功。同期研发开支高达2.50亿元,同比增长52%,体现了公司对创新研发的持续投入。截至2023年6月30日,公司在手现金近30亿元,为后续研发和商业化提供了充足的资金保障。

主要内容

投资要点:业绩与核心产品线全面分析

2023年上半年业绩亮点与运营概况

康诺亚发布2023年半年报,公司收入达3.27亿元人民币,同比大幅增长227%,主要源于向阿斯利康(AZ)授出相关许可证的合作收入。期内利润为4814.5万元人民币,同比激增1,807%。研发开支达到2.50亿元人民币,同比增长52%,显示公司持续加大研发投入。截至2023年6月30日,公司拥有近30亿元人民币的在手现金。员工总数达750人,其中临床开发及运营员工超过250人,生产及质量控制员工超过340人。成都生产基地总产能为1.86万升,符合国家药监局及FDA的cGMP规定。

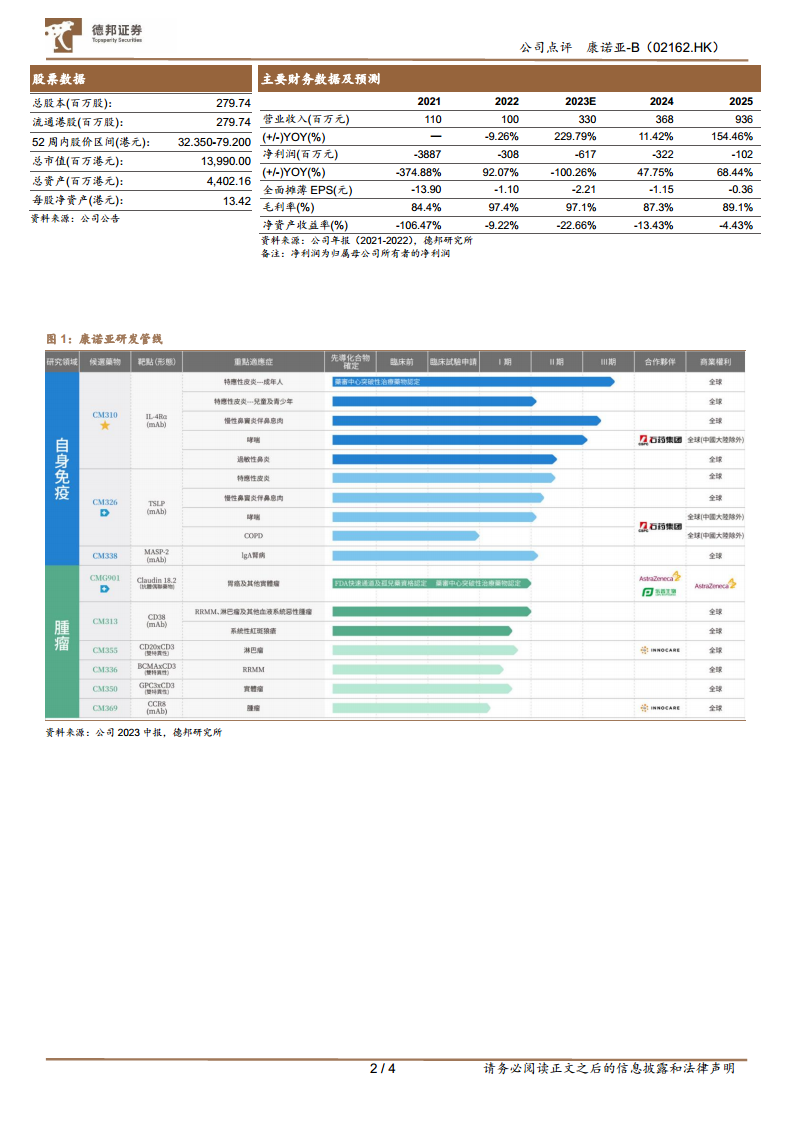

核心产品CM310:上市在即,市场空间巨大

CM310是公司自主研发的IL-4Rα单抗,计划于2023年内提交特应性皮炎(AD)适应症的上市申请(NDA),有望成为首款国产IL-4Rα单抗。全球范围内,IL-4Rα靶点仅度普利尤单抗(达必妥)一款获批,赛诺菲预计其2023年销售额将达100亿欧元,市场潜力巨大。CM310的临床进展顺利:

- 成人AD: 2023年3月完成III期临床研究数据揭盲及初步统计分析,成功达到主要疗效终点,安全性良好。公司正与国家药监局沟通,预计2023年内提交NDA。

- 慢性鼻窦炎伴鼻息肉(CRSwNP): 2023年5月完成III期临床研究患者入组,预计2024年向国家药监局提交该适应症的NDA。

- 哮喘: 2023年3月进入关键II/III期临床阶段,由石药集团负责。

- 季节性过敏性鼻炎(SAR): 已获批IND,注册性临床计划于2023年下半年启动。

CM326:同类最佳潜力,协同CM310

CM326是中国首个及世界第三个获批临床的国产TSLP抗体,有望与CM310形成互补协同效应,联合用药或实现更优疗效。目前成人AD的II期临床于2023年6月完成患者入组;CRSwNP的Ib/IIa临床于2023年2月完成患者入组;哮喘适应症已授权石药集团,并启动II期临床试验,正在入组中。

自免肿瘤差异化布局:多款管线进展顺利

公司在自免和肿瘤领域进行差异化布局,多款创新药物临床进展顺利:

- CMG901(CLDN 18.2 ADC): 已授权阿斯利康,6300万美元首付款于2023年3月到账,目前处于I期临床阶段,计划开展多项全球注册性临床。

- CM338(MASP-2): 2023年3月正式启动针对IgA肾病的二期临床,正在进行患者入组。

- CM313(CD38): 治疗R/R MM的I期数据显示ORR为34.5%,mPFS为132天;系统性红斑狼疮(SLE)适应症已进入1b/2a临床阶段。

- CD3双抗系列(CM355、CM336和CM350): 三款CD3双抗均进入临床I/II期爬坡阶段。

- CM369(CCR8): 2023年2月完成首例患者给药,目前正在进行临床I期爬坡,与诺诚健华共同开发。

盈利预测与投资建议

德邦证券维持康诺亚-B“买入”评级。预计公司凭借大单品CM310将实现收入持续增长,2023/2024/2025年收入分别为3.30、3.68、9.36亿元人民币。同期归母净利润预计分别为-6.17、-3.22、-1.02亿元人民币,亏损将逐步收窄。

风险提示

主要风险包括医保降价风险、市场竞争加剧风险以及研发不及预期风险。

主要财务数据及预测:营收高速增长,亏损逐步收窄

财务数据概览与预测

| 指标 (百万元) |

2021 |

2022 |

2023E |

2024E |

2025E |

| 营业收入 |

110 |

100 |

330 |

368 |

936 |

| 营业收入YOY(%) |

— |

-9.26% |

229.79% |

11.42% |

154.46% |

| 净利润 |

-3887 |

-308 |

-617 |

-322 |

-102 |

| 净利润YOY(%) |

-374.88% |

92.07% |

-100.26% |

47.75% |

68.44% |

| 毛利率(%) |

84.4% |

97.4% |

97.1% |

87.3% |

89.1% |

| 净资产收益率(%) |

-106.47% |

-9.22% |

-22.66% |

-13.43% |

-4.43% |

公司预计在2023年至2025年间实现营业收入的快速增长,尤其在2023年和2025年分别达到229.79%和154.46%的同比增幅。尽管净利润在预测期内仍为负值,但亏损额预计将逐年收窄,显示出公司盈利能力的改善趋势。毛利率保持在较高水平,体现了生物医药行业的特性。

财务报表分析和预测:盈利能力与偿债能力分析

详细财务指标分析

盈利能力指标:

- 毛利率:2022年为97.42%,2023E为97.09%,2024E为87.25%,2025E为89.09%,保持高位。

- 净利润率:2022年为-307.92%,预计2025年收窄至-10.87%,亏损幅度显著减小。

- 净资产收益率(ROE):2022年为-9.22%,预计2025年收窄至-4.43%。

- 资产回报率(ROA):2022年为-7.84%,预计2025年收窄至-3.77%。

偿债能力指标:

- 资产负债率:2022年为15.1%,预计2025年为14.9%,保持在较低水平,财务结构稳健。

- 流动比率:2022年为8.7,预计2025年为10.0,显示公司拥有充足的短期偿债能力。

- 速动比率:2022年为8.6,预计2025年为9.7,同样表明较强的短期偿债能力。

经营效率指标:

- 应收账款周转天数:预计2024年为36.0天,2025年为72.0天。

- 存货周转天数:2022年为4239.8天,预计2025年大幅下降至180.0天,经营效率显著提升。

- 总资产周转率:预计2025年提升至0.3,资产利用效率逐步提高。

总结

康诺亚-B(02162.HK)作为一家创新型生物医药公司,在2023年上半年展现出强劲的财务增长势头,得益于与阿斯利康的合作收入。公司核心产品CM310在特应性皮炎适应症上进展顺利,有望在2023年内提交上市申请,其巨大的市场潜力将成为公司未来收入增长的主要驱动力。同时,公司在自免和肿瘤领域通过CM326、CMG901、CM338等多款创新管线的差异化布局,进一步巩固了其在创新药研发领域的地位。尽管公司在预测期内仍将面临研发投入带来的亏损,但预计亏损额将逐年收窄,且财务结构稳健,现金储备充足。随着多款产品进入商业化阶段,康诺亚的盈利能力和市场竞争力有望持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用