中心思想

业绩稳健增长与结构优化

久远银海2023年上半年实现营业收入和归母净利润的稳定增长,其中智慧城市与数字政务业务表现突出,成为主要增长驱动力。公司在费用管控方面取得显著成效,经营性现金流持续改善,显示出良好的运营效率。

医保数据要素驱动创新

随着国家层面医保数据要素政策的加速落地,久远银海凭借其在医保数据领域的深厚积累和先发优势,有望抓住数据要素市场发展的战略机遇。公司积极布局医保数据专区建设,并成功将数据能力上架数据交易所,预示着其商业模式创新将加速,并有望进一步提升盈利能力。

主要内容

23H1业绩概览与财务表现

收入与利润增长

2023年上半年,久远银海实现营业收入5.19亿元,同比增长22.70%;归属于母公司净利润0.85亿元,同比增长5.10%。其中,第二季度营业收入3.31亿元,同比增长20.92%;归母净利润0.68亿元,同比增长4.83%。上半年销售商品、提供劳务收入达4.93亿元,同比增长45.91%。

现金流改善与费用管控

公司上半年经营性现金流为-1.13亿元,相较去年同期的-1.8亿元有显著改善。在费用管控方面,销售费率、管理费率和研发费率分别同比降低2.76pct、2.34pct和0.54pct,显示出公司在成本控制方面的努力和成效。

业务结构与毛利率分析

从上半年收入结构来看,智慧城市与数字政务业务表现强劲,实现收入2.60亿元,同比增长47.88%,毛利率为52.62%。医疗医保业务收入2.31亿元,同比增长4.01%,毛利率为51.31%。尽管公司整体毛利率同比下降8.98pct至50.83%,但报告判断下半年医疗医保收入确认节奏有望加速,从而带动公司整体盈利能力的提升。

各项业务发展态势

医疗医保业务创新

公司在医疗医保领域持续创新,业务涵盖全国新医保信息平台运维、支付方式改革、基金监管等多个方面。同时,智慧医院产品持续加大对医院客户的覆盖,巩固了其在该领域的市场地位。

数字政务与智慧城市拓展

在数字政务方面,久远银海持续提升人力资源和社会保障(社保、就业、人才)、住房金融(公积金、住房数字化)、民政(养老、救助、福彩)、工会、市场监管、人大政协等行业的信息化及数字化水平。在智慧城市领域,公司深度参与智慧蓉城建设,并成功中标青白江区智慧治理指挥平台项目,打造了全域诉求响应、多部门协同、数据融通、市民参与的区县级城市运行管理标杆案例。

数据要素市场机遇与公司优势

政策驱动数据要素落地

自2022年12月国务院发布《关于构建数据基础制度更好发挥数据要素作用的意见》以来,广东、四川、山东等多地政府积极响应并发布数据要素政策,预示着数据要素相关产业将迎来加速发展拐点。2023年7月,国家医保局发布《医保数据“两结合三赋能”工作方案》,进一步强调了医保数据要素的价值和深化应用。

公司在医保数据领域的先发优势

久远银海积极开展医保数据专区建设,助力医保用户全面开展数据治理和数据服务。公司的“医院疾病诊疗路径知识库、医疗费用分析系统”已作为首批数据能力上架广州数据交易所,持续引领数据要素市场发展,加速商业模式创新。公司在医保数据领域具备显著的“卡位优势和先发优势”。

盈利预测与投资评级

未来业绩展望

华泰研究维持对久远银海的盈利预测,预计2023-2025年归母净利润分别为2.63亿元、3.42亿元和4.50亿元,分别同比增长42.87%、30.06%和31.45%,显示出对公司未来业绩增长的信心。

估值与风险提示

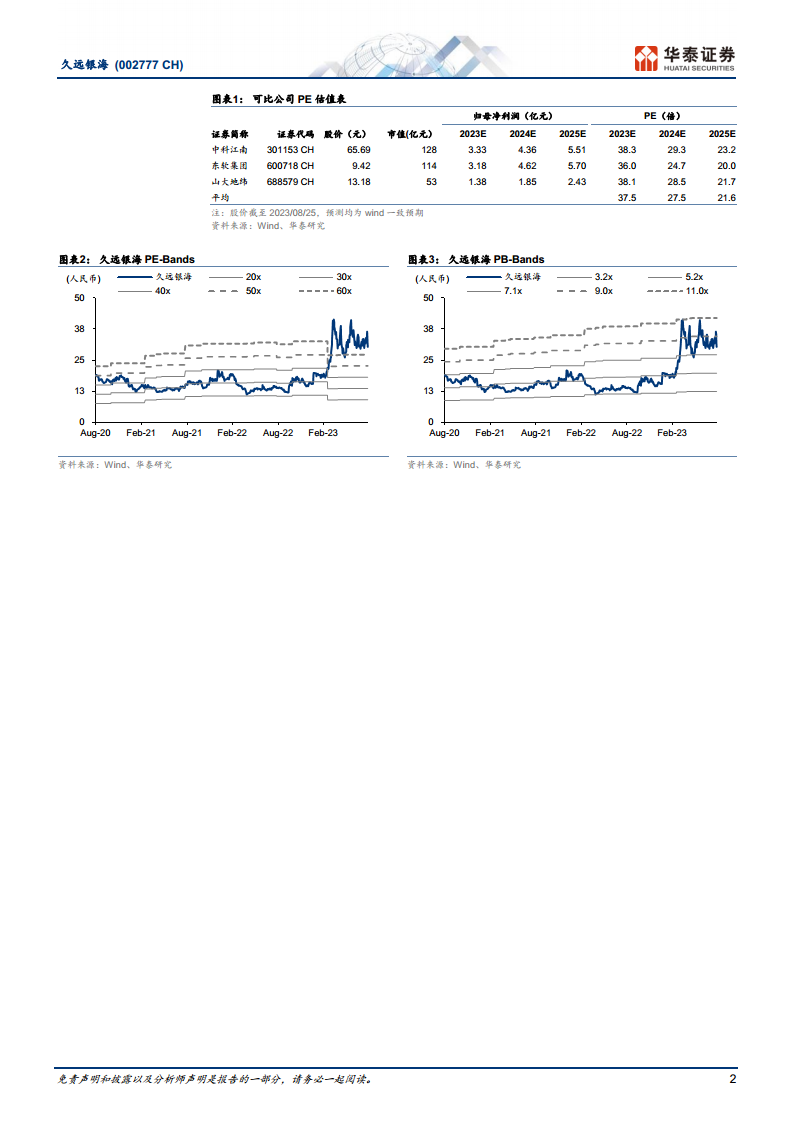

考虑到公司医疗医保业务的加速成长,华泰研究给予公司60.0倍2023年PE估值(高于可比公司Wind一致预期平均37.5倍),目标价38.74元,并维持“增持”评级。同时,报告提示了医疗业务推广低于预期、政府支付能力不足以及市场竞争加剧等潜在风险。

总结

久远银海2023年上半年业绩实现稳定增长,营业收入和归母净利润均有所提升,其中智慧城市与数字政务业务是主要增长引擎。公司在费用管控方面取得积极进展,经营性现金流状况持续改善。各项业务稳步发展,特别是在医疗医保领域持续创新,并在数字政务和智慧城市建设中不断拓展业务边界。随着国家数据要素政策的深入推进,久远银海凭借其在医保数据领域的先发优势和技术积累,有望抓住市场机遇,加速商业模式创新并提升盈利能力。华泰研究维持其“增持”评级,并看好其未来发展潜力,但同时也提示了相关业务推广、政府支付能力及市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用