中心思想

业绩承压下的修复潜力

2023年上半年,亚香股份的业绩因下游去库存而面临短期压力,营业收入和归母净利润分别同比下降23%和32%。然而,第二季度数据显示出明显的环比修复迹象,营收环比增长30%,归母净利润环比增长24%。这表明市场需求正在逐步回暖,预计随着去库存周期的结束和四季度节假日采购需求的增加,公司下半年业绩有望持续改善。

战略布局与技术创新驱动增长

公司在凉味剂业务上展现出强劲的增长韧性,同时天然香料的毛利率有所提升。为应对天然香兰素受“双高名录”影响,公司积极布局泰国生产基地,旨在重新夺回市场优势,并拓展叶醇和凉味剂在电子烟等新兴领域的应用。更重要的是,亚香股份正利用合成生物学技术赋能天然香料制造,已取得初步成效,有望大幅降低生产成本并快速扩张市场,为公司打开新的长期增长空间。分析师基于这些战略布局和技术创新,维持“买入”评级。

主要内容

2023年半年度业绩概览

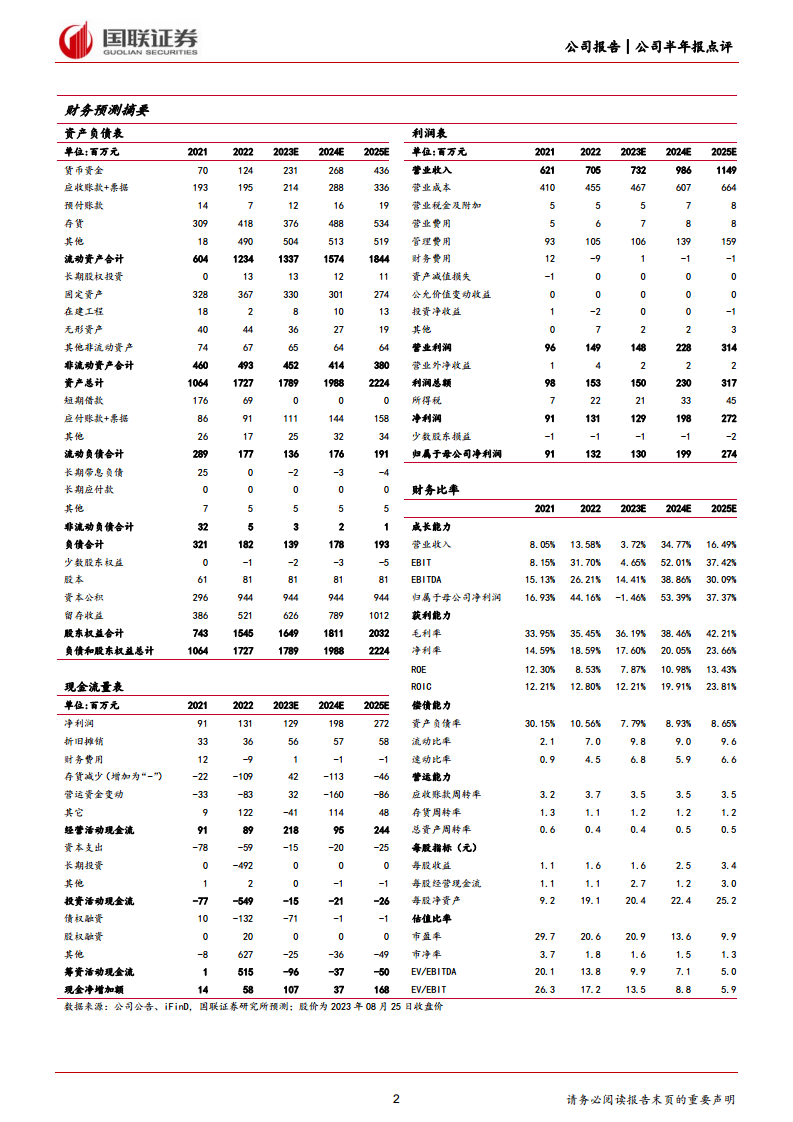

2023年上半年,亚香股份实现营业收入2.87亿元,同比下降23%;归属于母公司股东的净利润为0.46亿元,同比下降32%;扣除非经常性损益后的归母净利润为0.38亿元,同比下降43%;基本每股收益为0.57元/股。从单季度表现来看,2023年第二季度公司实现营业收入1.63亿元,同比下降11%,环比增长30%;归母净利润0.26亿元,同比下降31%,环比增长24%,显示出业绩的明显修复趋势。报告指出,业绩承压主要系下游厂家去库存所致,预计随着去库存结束及四季度圣诞节等因素,公司下半年业绩有望持续修复。

业务板块表现与结构优化

分业务板块看,2023年上半年天然香料、凉味剂和合成香料分别实现营业收入0.95亿元(同比下降50%)、1.33亿元(同比增长16%)和0.48亿元(同比下降22%)。在盈利能力方面,天然香料毛利率为43%,同比提升2个百分点;凉味剂毛利率为31%,同比下降7个百分点;合成香料毛利率为25%,同比提升7个百分点。凉味剂业务表现出强劲的增长韧性,而作为公司核心产品的天然香料,其毛利率的提升预示着未来市场修复后将带来整体业绩的弹性回升。

战略性市场拓展与技术赋能

泰国基地布局与香兰素回归

天然香兰素作为公司核心产品,曾因被列入“双高名录”而导致产销量受到较大影响。为应对此挑战,亚香股份积极布局泰国生产基地,此举有望帮助公司重新夺回香兰素的市场优势。此外,泰国基地还将生产叶醇和凉味剂等产品,预计在电子烟等新兴应用领域迎来超预期需求,进一步拓宽公司的市场空间。

合成生物学打开天然香料新空间

公司正积极利用合成生物学技术赋能天然香料的制造过程,目前已在个别产品上取得了一定成效,并具备技术外溢的潜力。这项技术的应用有望大幅降低相关产品的生产成本,并推动其市场规模的快速扩张,为亚香股份在天然香料领域带来革命性的突破和新的增长点。

盈利预测与投资评级

国联证券预计亚香股份2023年至2025年的营业收入将分别达到7.3亿元、9.9亿元和11.5亿元,对应增速分别为4%、35%和16%。归属于母公司股东的净利润预计分别为1.3亿元、2.0亿元和2.7亿元,对应增速分别为-1%、53%和37%。每股收益(EPS)预测分别为1.61元、2.47元和3.39元,三年复合增长率(CAGR)为28%。鉴于公司在天然香料领域的显著优势以及合成生物学赋能香料的潜在突破,分析师给予公司2024年20倍市盈率(PE),对应目标价格为49.3元,并维持“买入”评级。报告同时提示了泰国基地建设进度不及预期、市场开拓不及预期、电子烟监管、主要收入来自海外以及合成生物学技术开发不及预期等潜在风险。

总结

亚香股份2023年上半年业绩虽受下游去库存影响而短期承压,但第二季度已展现出显著的环比修复态势,预示着下半年业绩有望持续改善。公司在凉味剂业务上保持强劲增长韧性,并通过布局泰国基地以规避香兰素的市场挑战并拓展新应用领域。更重要的是,亚香股份积极利用合成生物学技术赋能天然香料制造,有望大幅降低成本并快速扩张市场,为公司未来增长开辟新路径。基于公司在天然香料领域的优势和技术创新潜力,分析师维持“买入”评级,并预计未来几年业绩将实现显著增长。

微信扫一扫-立即使用

微信扫一扫-立即使用