中心思想

业绩强劲复苏与亏损显著收窄

国际医学在2023年上半年展现出强劲的业绩复苏态势,收入实现翻倍增长,第二季度收入环比稳步提升,超出市场预期。尽管公司整体仍处于亏损状态,但归母净利润和扣非归母净利润的亏损幅度同比大幅收窄,显示出经营效率的显著改善。

核心医院驱动与长期发展潜力

公司业绩的改善主要得益于高新医院和中心医院两大核心医疗机构的强劲增长。中心医院的床位持续爬坡和业务结构优化是中短期估值修复的关键驱动力。同时,中心医院作为中西部地区领先的医疗高地,其平台价值的持续提升,包括特色专科建设和区域延伸服务,为公司提供了广阔的中长期发展空间和估值扩张潜力。

主要内容

2023年半年度业绩概览

- 整体财务表现: 2023年上半年,国际医学实现总收入22.10亿元,同比大幅增长106.91%。归母净利润为-2.22亿元,同比减亏62.69%;扣非归母净利润为-2.55亿元,同比减亏55.95%。

- 第二季度表现: 单季度来看,2023年第二季度公司实现收入11.51亿元,同比增长50.78%,环比第一季度(10.59亿元)提升0.92亿元,略超市场预期。第二季度归母净利润为-1.48亿元,同比减亏11.83%。

- 亏损原因分析: 第二季度亏损扩大主要系中心医院北院区折旧摊销计提时长不同以及两个季度公允价值变动金额差异所致。剔除折旧摊销影响,公司盈利情况相对稳定。

核心医院运营数据分析

- 高新医院: 2023年上半年实现营收7.11亿元,同比增长89.02%;实现净利润0.34亿元,同比增长140.32%。最高日门急诊服务量达到4952人次,最高日在院患者1599人。

- 中心医院: 2023年上半年实现营收14.25亿元,同比增长123.02%;实现净利润-1.54亿元,同比减亏54.79%。最高日门急诊服务量达到4525人次,最高日在院患者3307人。

- 商洛医院: 2023年上半年实现营收0.46亿元,净利润-0.27亿元。公司持有的商洛医院99%股权已于2023年8月22日完成工商变更,意味着该业务已剥离。

投资逻辑与未来展望

- 中短期逻辑:估值修复催化

- 中心医院床位持续爬坡: 随着新建院区投入使用,预计2023年最高日在院患者数将达到3500人以上,持续提供高频数据催化。

- 业务结构不断优化: 中心医院北院区3600张床位陆续投入使用,有望推动收入结构变化,打开单床产出向上空间。

- 中长期逻辑:中心医院平台价值

- 区域医疗高地建设: 国际医学中心医院拥有中西部地区领先的医生资源和医疗设备,正在建设西北首家质子中心项目,并积极成立内分泌代谢病医院、新开心脏内科七病区及8个MDT门诊,申报21个医学重点学科,有望成为中西部地区的医疗高地。

- 业务延伸与专科复制: 基于中心医院的平台价值,未来可能发展周边地区的延伸项目(如慢性病区、慢性康复病区),以及特色专科的衍生复制(如医美、辅助生殖、康复、放疗等)。

盈利预测与风险提示

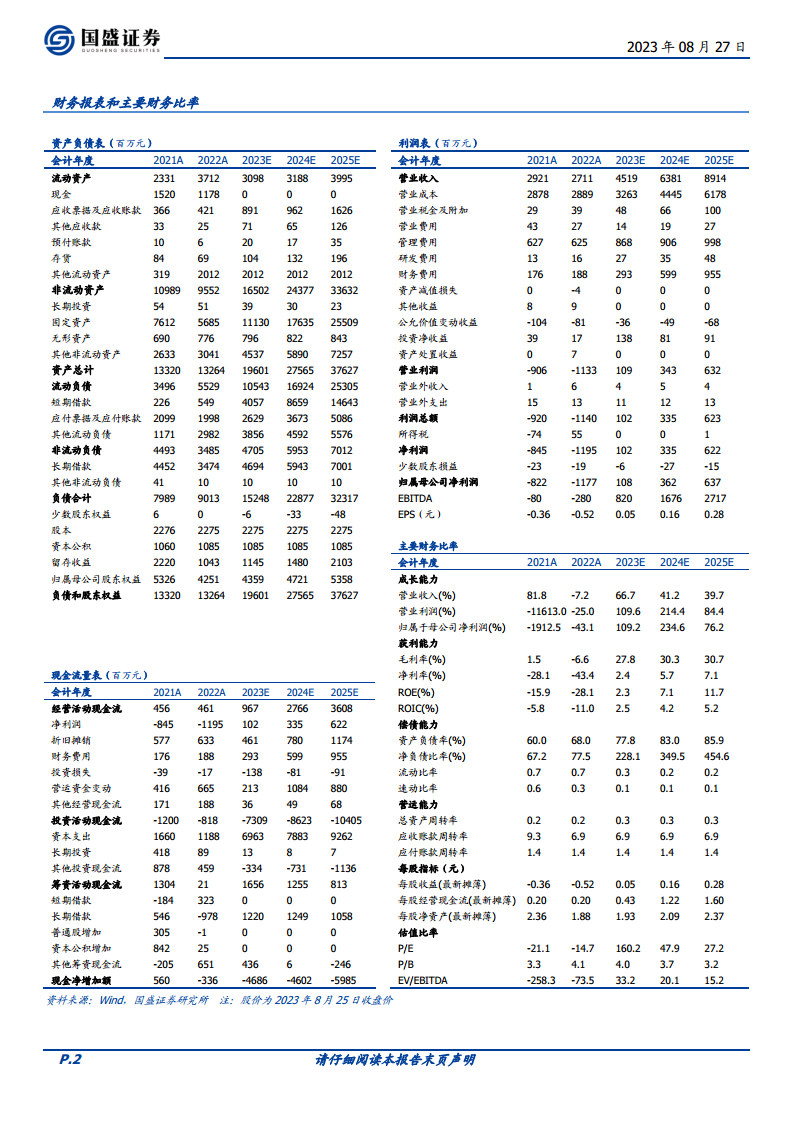

- 盈利预测: 预计公司2023-2025年收入分别为45.2亿元、63.8亿元、89.1亿元,同比增长66.7%、41.2%、39.7%。归母净利润分别为1.08亿元、3.62亿元、6.37亿元。

- 评级: 维持“买入”评级。

- 风险提示: 床位使用率提升不及预期;单床产出提升不及预期。

总结

国际医学2023年上半年业绩表现亮眼,收入实现翻倍增长,第二季度收入环比提升超预期,显示出公司业务的强劲复苏势头。尽管仍处于亏损状态,但亏损幅度同比显著收窄。高新医院和中心医院作为核心驱动力,其营收和净利润均实现高速增长。公司正通过中心医院床位扩张和业务结构优化,逐步兑现中短期估值修复逻辑,并凭借其在区域内的领先医疗资源和专科建设,构建中长期平台价值。分析师维持“买入”评级,并预计未来几年收入和归母净利润将持续增长,但需关注床位使用率和单床产出提升不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用