中心思想

业绩稳健增长,中药业务成新引擎

博济医药2023年上半年实现收入和归母净利润的显著增长,其中扣非归母净利润同比大幅提升153.93%,显示出公司核心业务的强劲复苏。临床研究业务作为主营,贡献了近四分之三的营收,且项目数量持续增加。更值得关注的是,公司新增业务合同金额同比增长49%,其中中药研发服务合同金额同比激增约400%,成为公司订单增长的新亮点和未来业绩增长的重要驱动力。

市场前景广阔,维持关注评级

在国家药监局出台《中药注册管理专门规定》及医药反腐背景下,中药企业研发投入意愿增强,为中药CRO行业带来发展机遇。博济医药凭借其在中药临床CRO领域的稀缺性,有望持续受益。分析师预计公司未来三年收入和归母净利润将保持高速增长,并建议投资者保持关注,以把握中药CRO行业快速发展带来的投资机会。

主要内容

2023年半年度业绩回顾

整体财务表现

2023年上半年,博济医药实现营业收入2.32亿元,同比增长32.73%。归属于母公司股东的净利润约为0.18亿元,同比增长18.16%。扣除非经常性损益后的归母净利润约为0.97亿元,同比大幅增长153.93%,表明公司主营业务盈利能力显著增强。

季度业绩分析

在2023年第二季度,公司实现收入1.29亿元,同比增长27.93%。归母净利润约为0.06亿元,同比增长143%。扣非归母净利润为0.02亿元,同比激增1133%,符合市场预期,显示出公司业务的持续向好态势。

主营业务发展与项目推进

业务收入结构与增长

按业务类型划分,2023年上半年公司临床研究业务收入达到1.73亿元,同比增长51.37%,占总营收的74.82%,是公司收入增长的主要驱动力。临床前研究服务收入为0.30亿元,同比下降4.24%。其他咨询类服务收入0.23亿元,同比增长15.58%。其他业务收入约0.07亿元,同比增长17.06%。临床研究业务的强劲增长主要得益于项目开展数量的增加和稳步推进。

临床研究项目进展

2023年上半年,公司共开展了130余项药物临床研究项目和60余项医疗器械临床研究项目,项目总数同比增加60余项。为提升临床服务能力,公司持续引入高端人才,并与多家医院签署战略合作协议,以加强与临床试验机构的合作,共同推动临床项目的顺利开展。

订单增长强劲,中药业务表现突出

新增合同总额及构成

公司通过区域化商务布局,显著增强了订单承接能力。2023年上半年,公司新增业务合同金额约5.59亿元,同比增长49%。其中,临床研究服务新增合同4.47亿元,同比增长68.26%;临床前研究服务新增合同0.84亿元,同比增长18.76%;其他咨询服务新增合同0.28亿元,同比下降26.53%。

中药研发服务订单爆发式增长

在中药类研发服务方面,公司新增合同金额高达1.94亿元,同比增长约400%,占新增合同总额的约34.7%。这一爆发式增长凸显了公司在中药CRO领域的竞争优势和市场机遇。

政策与市场驱动因素

中药订单的快速增长主要得益于两方面因素:一是国家药监局于2023年2月出台《中药注册管理专门规定》,明确了中药创新药、改良型新药、古代经典名方等临床路径,极大地激发了中药企业的研发热情;二是医药反腐背景下,中药企业或将从“重销售”向“重研发”转型,这为中药CXO(医药研发及生产外包)行业带来了长期利好,预计公司中药新订单有望持续保持高增速。

盈利预测与投资建议

未来业绩展望

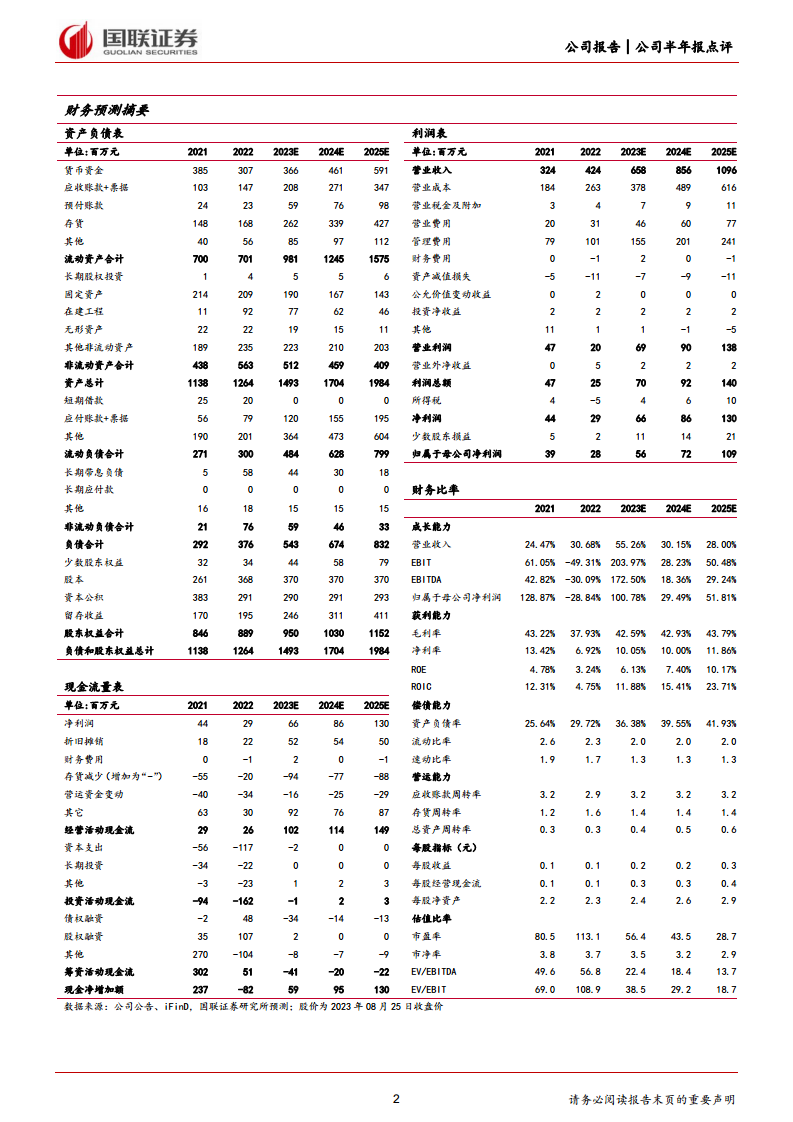

国联证券预计博济医药2023年至2025年的营业收入将分别达到6.58亿元、8.56亿元和10.96亿元,同比增速分别为55%、30%和28%。同期归属于母公司股东的净利润预计分别为0.56亿元、0.72亿元和1.09亿元,同比增速分别为100.8%、29.5%和51.8%。每股收益(EPS)预计分别为0.15元/股、0.2元/股和0.3元/股,三年复合年均增长率(CAGR)为57%。

估值分析与评级

基于上述盈利预测,公司2023年至2025年的对应市盈率(PE)分别为56倍、44倍和29倍。鉴于中药临床CRO行业有望快速发展以及博济医药在该领域的稀缺性,分析师建议投资者保持关注。

风险提示

投资者需关注潜在风险,包括政策变化风险、合同执行终止风险、试验周期延期履约风险以及市场竞争风险等。

总结

博济医药2023年上半年表现出强劲的增长势头,尤其在扣非归母净利润方面实现大幅提升。公司主营的临床研究业务稳步发展,项目数量持续增加。更重要的是,受益于国家政策支持和行业转型,中药研发服务订单实现爆发式增长,成为公司未来业绩增长的核心驱动力。分析师对公司未来业绩持乐观态度,预计收入和净利润将持续高速增长,并基于公司在中药临床CRO领域的稀缺性和行业发展前景,建议投资者保持关注。同时,报告也提示了政策、合同执行、试验周期及市场竞争等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用