中心思想

一体化平台驱动业绩增长

康龙化成在2023年上半年展现出稳健的财务表现,其一体化医药研发生产服务平台是核心驱动力。公司通过提供实验室服务、CMC服务、临床研究服务以及大分子和细胞与基因治疗服务等全流程解决方案,有效满足了客户需求,实现了各业务板块的协同发展和收入增长。特别是在剔除生物资产公允价值变动影响后,归母净利润实现了显著增长,彰显了公司业务的内生增长动力和盈利能力。

稳健财务表现与积极展望

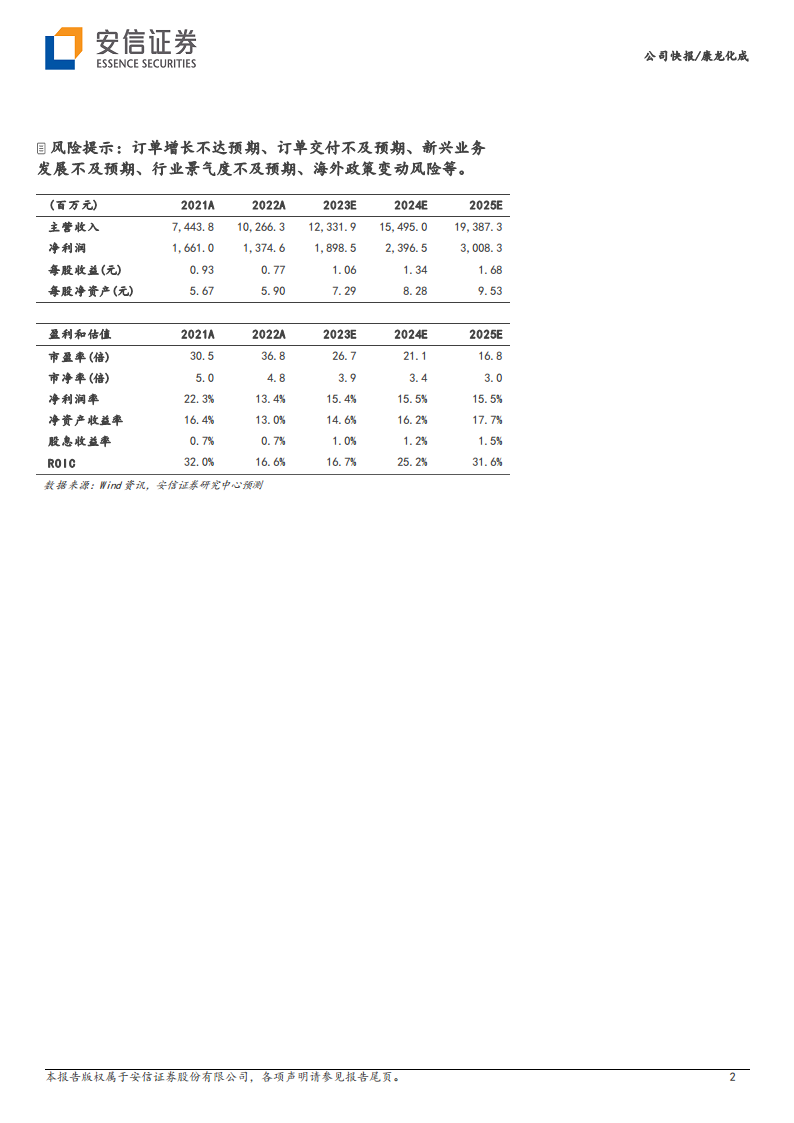

报告指出,康龙化成2023年上半年营收达到56.40亿元,同比增长21.70%;经调整非《国际财务报告准则》下归母净利润为9.32亿元,同比增长14.74%,若剔除特定高基数影响,增速更是高达28.74%。公司在各业务领域的项目数量和规模均呈现稳步增长态势,尤其在工艺验证和商业化阶段项目上表现突出。基于此,分析师维持“买入-A”评级,并对公司未来几年的业绩增长持乐观预期,预计归母净利润将保持30%的复合年增长率。

主要内容

2023H1 财务表现分析

营收结构与增长动力

康龙化成在2023年上半年实现了56.40亿元的总营收,同比强劲增长21.70%。这一增长得益于其多元化的服务组合。具体来看,实验室服务贡献了33.80亿元,同比增长21.68%,显示出其作为核心业务的稳定增长能力。CMC(小分子CDMO)服务收入达到12.51亿元,同比增长15.37%,反映了公司在小分子药物研发生产领域的持续竞争力。临床研究服务表现尤为突出,实现收入8.05亿元,同比大幅增长37.75%,表明市场对临床试验服务的需求旺盛。此外,大分子和细胞与基因治疗服务也实现了2.00亿元的收入,同比增长12.77%,显示出新兴业务的良好发展势头。

利润水平与调整后增长

在利润方面,2023年上半年公司实现经调整非《国际财务报告准则》下归母净利润9.32亿元,同比增长14.74%。值得注意的是,报告特别强调,若剔除2022年同期生物资产公允价值变动导致的高基数影响,经调整非《国际财务报告准则》下归母净利润的同比增长率将达到28.74%。这一调整后的数据更能真实反映公司核心业务的盈利能力和增长韧性,表明公司利润增长基础稳健。

核心业务板块发展态势

实验室服务与项目参与度

作为公司一体化服务平台的基石,实验室服务在2023年上半年持续稳健发展。公司积极参与了650个药物发现项目,项目数量同比增长13%,这表明客户对康龙化成在药物发现阶段的服务需求保持稳定且持续增长,为后续研发流程奠定了坚实基础。

CMC服务项目结构优化

CMC(小分子CDMO)服务板块的项目结构呈现积极变化。截至2023年上半年,工艺验证和商业化阶段的项目数量显著增长,达到29个,同比激增190%,这表明公司在将研发成果转化为商业化生产方面取得了重大进展,预示着未来收入的增长潜力。临床III期项目数量为24个,同比增长9%,保持了稳定增长。尽管临床I-II期项目数量(136个,同比下降25%)和临床前项目数量(431个,同比下降14%)有所减少,但工艺验证和商业化阶段的显著增长体现了公司项目向后期阶段的成功转化,以及高价值项目的聚焦。

临床研究服务项目数量稳步提升

临床研究服务业务同样保持了良好的发展态势。临床试验服务正在进行的项目数量达到912个,同比增长14%。同时,临床研究现场管理业务正在进行的项目数量更是高达1400个,同比增长27%。这些数据共同表明,公司在临床研究领域的服务能力和市场份额持续扩大,整体项目数量呈现稳步增长的趋势。

大分子和细胞与基因治疗服务融资进展

在大分子和细胞与基因治疗服务这一新兴且高增长潜力的领域,康龙生物取得了重要进展。公司签署了增资协议进行股权融资,成功融资约9.5亿元人民币,投后估值达到约85.5亿元人民币。这笔融资将为康龙生物的进一步发展提供充足的资金支持,加速其在大分子和细胞与基因治疗领域的布局和能力建设。

投资建议与风险提示

基于对公司业务发展和财务表现的分析,安信证券维持了康龙化成“买入-A”的投资评级,并设定了6个月目标价为31.80元/股。分析师预计公司2023年至2025年的归母净利润将分别达到18.99亿元、23.97亿元和30.08亿元,分别同比增长38.1%、26.2%和25.5%,复合年增长率(CAGR)为30%。2023年预计每股收益(EPS)为1.06元/股,给予30倍PE估值。同时,报告也提示了潜在风险,包括订单增长或交付不及预期、新兴业务发展不及预期、行业景气度下行以及海外政策变动等。

总结

康龙化成在2023年上半年凭借其全流程一体化医药研发生产服务平台的竞争优势,实现了营收和利润的稳健增长。各业务板块,包括实验室服务、CMC服务、临床研究服务以及大分子和细胞与基因治疗服务,均展现出良好的发展势头,尤其在工艺验证和商业化阶段项目以及临床研究项目数量上取得了显著进展。尽管面临市场风险,但公司强劲的内生增长动力和积极的业务布局,使得分析师对其未来业绩持乐观态度,并维持“买入-A”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用