中心思想

核心观点:挑战与增长并存,非新冠业务驱动未来

药明生物在2023年上半年面临生物药融资放缓带来的新增项目数压力,但其非新冠业务展现出强劲的增长势头,有效对冲了新冠相关收入的显著下滑。公司通过持续的全球产能扩张和“赢得分子”策略,不断丰富项目管线,尤其在临床早期、三期和商业化阶段的项目数量实现高速增长,为未来业绩增长奠定基础。尽管海外新产能投产初期对毛利率造成压力,但随着产能爬坡和精益运营(WBS)的推进,盈利能力有望逐步改善。

投资建议:买入评级,长期增长潜力显著

基于对全球生物药CDMO行业双位数增长的预期以及药明生物在行业中的领先地位,分析师维持“买入”评级,并设定目标价53.4港元,较当前股价有20.5%的增长空间。尽管短期内面临宏观经济和行业融资环境的挑战,但公司凭借其多元化的项目组合、全球化的运营布局以及持续的研发投入,预计在未来几年仍能实现稳健的收入和利润增长,尤其是在非新冠业务的持续驱动下。

主要内容

财务表现:非新冠业务强劲增长,毛利率承压

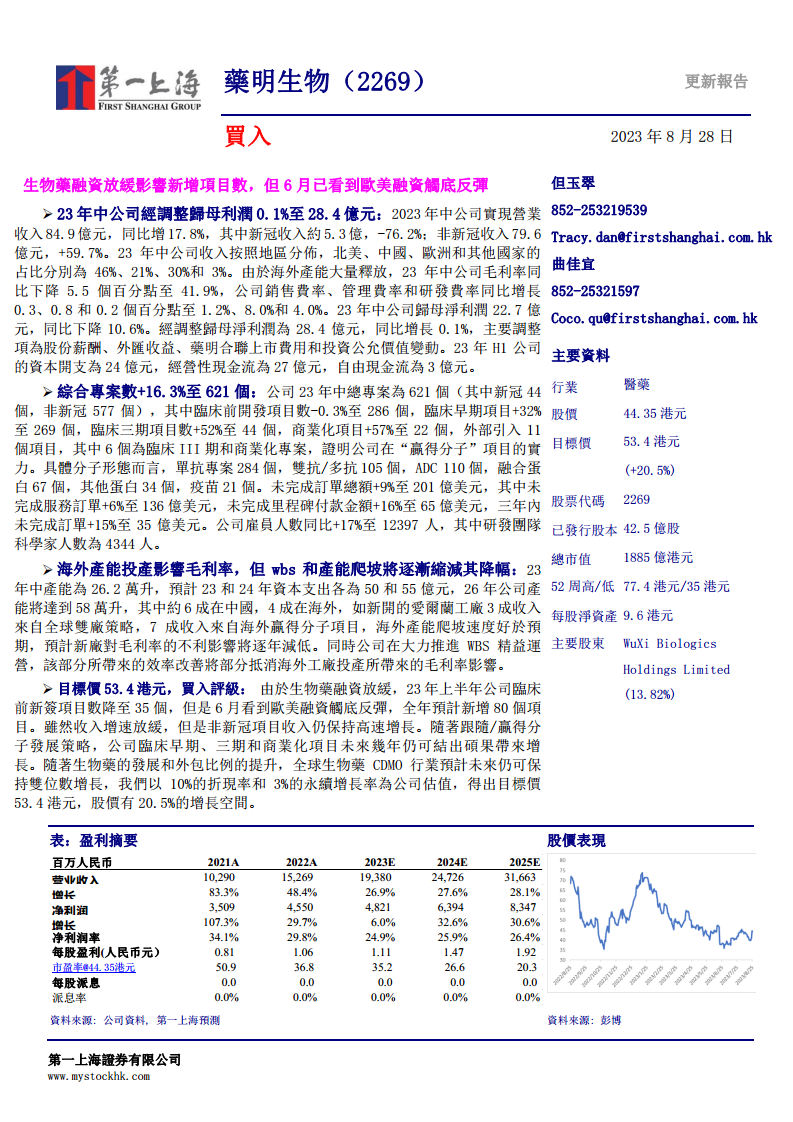

药明生物在2023年上半年实现了84.9亿元人民币的营业收入,同比增长17.8%。这一增长主要得益于其非新冠业务的强劲表现,该业务收入达到79.6亿元人民币,同比大幅增长59.7%。然而,新冠相关收入的显著下降(同比减少76.2%至5.3亿元人民币)部分抵消了整体增长,反映出市场对新冠相关服务的需求正在回归常态。从区域分布来看,北美市场贡献了46%的收入,欧洲占30%,中国市场占21%,其他国家占3%,显示出公司业务的全球化布局及其在海外市场的强大影响力。

尽管收入保持增长,但由于海外产能的大量释放,公司毛利率同比下降5.5个百分点至41.9%,这表明新产能的投入使用在初期对盈利能力构成了一定压力。同时,销售费率、管理费率和研发费率也略有上升,分别增加了0.3、0.8和0.2个百分点至1.2%、8.0%和4.0%,反映出公司在市场拓展、运营管理和研发投入方面的持续支出。归母净利润同比下降10.6%至22.7亿元人民币,但经调整后的归母净利润则微增0.1%至28.4亿元人民币,这主要得益于股份薪酬、外汇收益、药明合联上市费用和投资公允价值变动等调整项的积极影响,表明公司核心业务的盈利能力保持稳定。

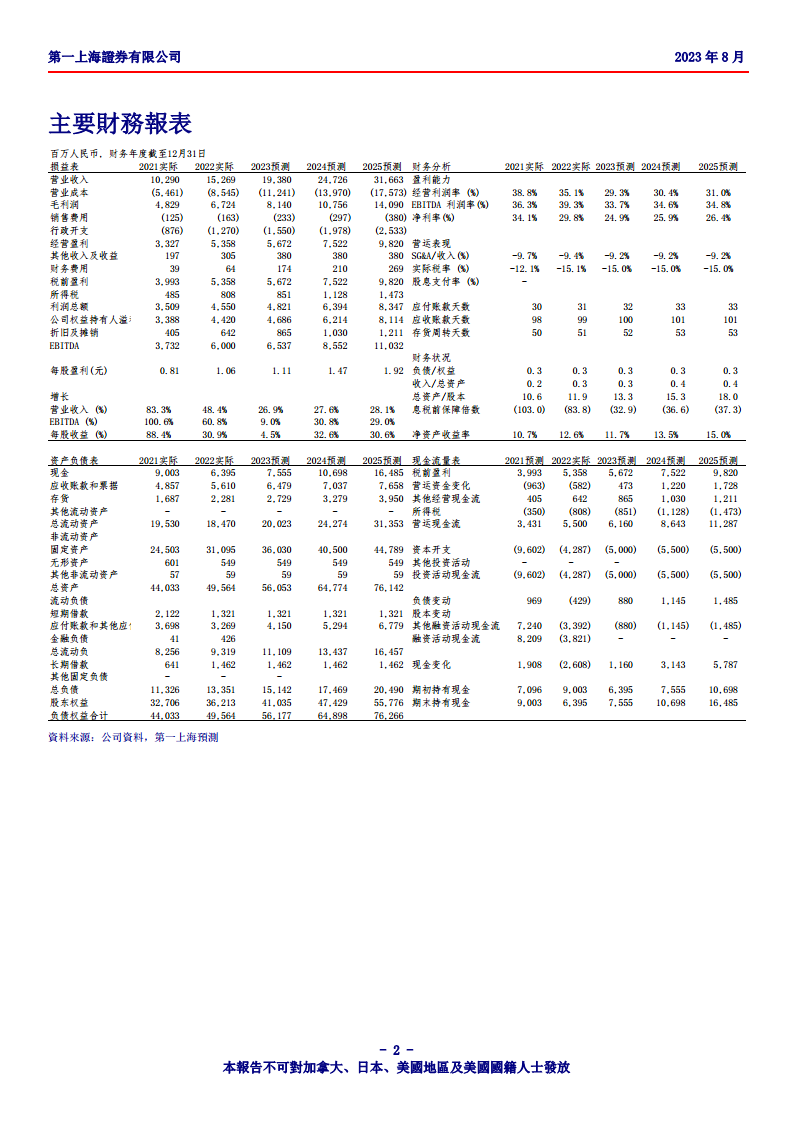

从盈利摘要和财务报表预测来看,公司预计在2023年至2025年间保持稳健的收入增长,分别为26.9%、27.6%和28.1%。净利润预计在2023年增长6.0%后,于2024年和2025年分别实现32.6%和30.6%的高速增长,净利润率也将从2023年的24.9%逐步回升至2025年的26.4%。这表明市场预期公司在经历短期调整后,盈利能力将恢复并持续提升。在现金流方面,上半年资本开支为24亿元人民币,经营性现金流为27亿元人民币,自由现金流为3亿元人民币,显示公司在扩张的同时仍能保持正向的现金流管理。

业务发展:项目管线持续扩张,产能布局全球化

药明生物的项目管线持续扩张,截至2023年中,公司总项目数达到621个,同比增长16.3%。其中,非新冠项目占据主导地位,达到577个,而新冠项目为44个。在项目阶段分布上,临床早期项目数增长32%至269个,临床三期项目数增长52%至44个,商业化项目数更是大幅增长57%至22个,这些高增长率的项目阶段预示着公司未来几年的收入增长潜力。尽管临床前开发项目数略有下降0.3%至286个,但公司通过外部引入11个项目,其中6个为临床III期和商业化项目,充分证明了其在“赢得分子”项目方面的强大实力。

在分子形态方面,公司项目组合多元化,涵盖单抗(284个)、双抗/多抗(105个)、ADC(110个)、融合蛋白(67个)、其他蛋白(34个)和疫苗(21个),显示出其在不同生物药领域的全面服务能力。未完成订单总额同比增长9%至201亿美元,其中未完成服务订单增长6%至136亿美元,未完成里程碑付款金额增长16%至65亿美元,三年内未完成订单增长15%至35亿美元,这些数据为公司未来业绩提供了坚实的保障。公司雇员人数同比增长17%至12397人,其中研发团队科学家人数达到4344人,体现了公司在人才方面的持续投入和研发实力的增强。

在产能布局方面,截至2023年中,公司产能达到26.2万升。公司计划在2023年和2024年分别投入50亿元和55亿元人民币进行资本开支,预计到2026年总产能将达到58万升,其中约60%位于中国,40%位于海外。以新开的爱尔兰工厂为例,其30%的收入来自全球双厂策略,70%的收入来自海外“赢得分子”项目,且海外产能爬坡速度好于预期,预计新厂对毛利率的不利影响将逐年减低。同时,公司正大力推进WBS精益运营,通过效率改善来部分抵消海外工厂投产对毛利率的影响。尽管生物药融资放缓导致2023年上半年临床前新签项目数降至35个,但6月已观察到欧美融资触底反弹,全年预计新增80个项目,预示着市场环境的逐步改善。

总结

药明生物在2023年上半年展现出强劲的非新冠业务增长势头,有效抵消了新冠相关收入的下滑,实现了整体营收的稳健增长。尽管全球产能扩张初期对毛利率构成压力,但公司通过精益运营和产能爬坡,预计盈利能力将逐步改善。公司项目管线持续丰富,尤其在临床后期和商业化项目上表现突出,且未完成订单总额持续增长,为未来业绩提供了坚实保障。面对生物药融资放缓的短期挑战,公司凭借其全球化的业务布局、多元化的项目组合以及“赢得分子”的策略,有望在未来几年继续保持高速增长。分析师维持“买入”评级,并给出53.4港元的目标价,反映了对公司长期增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用