中心思想

业绩超预期,核心品牌与线上渠道驱动增长

巨子生物2023年上半年业绩表现强劲,营收和净利润均实现大幅增长并超出市场预期。这主要得益于其核心品牌可复美的爆发式增长,特别是明星产品胶原棒的快速放量,以及公司在全渠道销售网络,尤其是线上渠道的持续拓展和显著增长。

重组胶原蛋白龙头地位稳固,未来增长潜力可期

作为国内重组胶原蛋白专业护肤领域的领军企业,巨子生物通过不断的产品创新和渠道深化,巩固了其市场地位。分析师对其未来营收和净利润保持乐观预测,并维持“买入”评级,显示出市场对其长期增长潜力的认可。

主要内容

2023年半年度业绩回顾

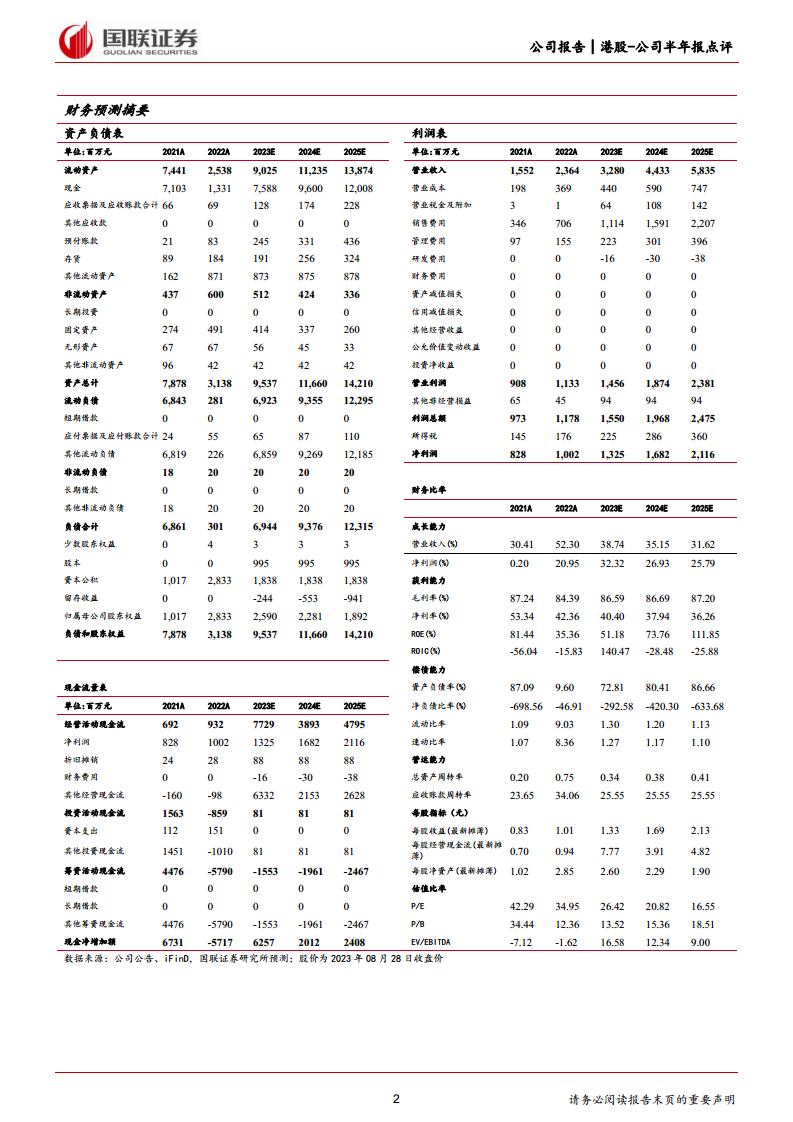

- 整体财务表现强劲: 公司2023年上半年实现收入16.06亿元人民币,同比增长63%;净利润达到6.66亿元人民币,同比增长52%;经调整净利润为6.76亿元人民币,同比增长46%,各项指标均超出市场预期。

核心品牌与产品表现

- 可复美品牌爆发式增长:

- 按品牌拆分,可复美品牌收入达到12.3亿元人民币,同比激增101%,成为公司业绩增长的主要引擎。

- 可丽金品牌收入为3.2亿元人民币,同比增长6.4%。

- 明星产品胶原棒快速放量:

- 2021年上市的可复美胶原棒表现尤为突出,荣获“2022透明标签年度人气修护产品”称号。

- 在618大促期间,全网销售超过3500万支,商品交易总额(GMV)同比增长超过700%。

- 该产品在多个电商平台斩获佳绩,包括抖音年度精华金榜TOP1、京东家庭护理类目TOP1以及天猫爆款单品榜TOP3。

- 新品上市表现亮眼:

- 上半年推出的重组胶原蛋白肌御赋活修护精粹乳和重组胶原蛋白赋活舒缓精华面膜等新品,自上市以来多次登顶天猫新品榜TOP1,显示出强大的市场竞争力。

- 功效性护肤品贡献显著:

- 按产品类型拆分,功效性护肤品收入达11.97亿元人民币,同比增长95%,是公司收入增长的核心驱动力。

- 医用敷料收入为3.98亿元人民币,同比增长15%。

销售网络与渠道拓展

- 全渠道销售网络持续完善:

- 公司构建了涵盖直销和经销的全渠道销售网络。

- 线下渠道覆盖约1400家公立医院、约2200家私立医院和诊所、约500个连锁药房品牌以及约4000家CS/KA门店。

- 线上渠道通过天猫、京东、抖音、小红书、拼多多等主流电商和社交媒体平台进行销售,并积极拓展快手等新兴渠道。

- 线上直销渠道实现高速增长:

- 2023年上半年,DTC店铺线上直销收入达9.77亿元人民币,同比大幅增长128%。

- 电商平台线上直销收入为0.69亿元人民币,同比增长19%。

- 线下直销收入为0.37亿元人民币,同比增长51%。

- 经销收入为5.23亿元人民币,同比增长10%。

盈利预测、估值与评级

- 未来业绩展望乐观:

- 分析师预计公司2023-2025年营业收入将分别达到33亿元、44亿元和58亿元人民币,同比增速分别为39%、35%和32%。

- 归母净利润预计分别为13亿元、17亿元和21亿元人民币,同比增速分别为32%、27%和26%。

- 每股收益(EPS)预计分别为1.33元、1.69元和2.13元人民币/股,三年复合年增长率(CAGR)为28%。

- 维持“买入”评级:

- 鉴于公司在国内重组胶原蛋白专业护肤领域的龙头地位,分析师给予公司2023年30倍市盈率(PE),目标价为19.96元人民币/股(折合43.02港元/股),并维持“买入”评级。

- 风险提示:

- 报告提示了获客不及预期、研发不及预期以及竞争加剧等潜在风险。

总结

巨子生物在2023年上半年展现出卓越的业绩增长,营收和净利润均超预期,充分体现了其作为重组胶原蛋白专业护肤领域龙头的市场领导力。可复美品牌的强劲表现,特别是胶原棒等明星产品的成功放量,以及线上DTC渠道的爆发式增长,是驱动公司业绩增长的核心因素。公司通过持续完善全渠道销售网络和不断推出创新产品,有效巩固了市场地位。尽管存在潜在风险,但分析师对巨子生物未来的盈利能力和增长前景持乐观态度,维持“买入”评级,表明其在高速增长的美容护理市场中具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用