中心思想

业绩强劲复苏与盈利能力提升

伟思医疗在2023年上半年展现出强劲的经营复苏态势,营业收入和归母净利润均实现大幅增长,特别是第二季度业绩达到上市以来最好水平。公司通过有效的成本控制和规模效应,使得期间费用率显著回落,净利率提升,整体盈利能力保持高位,充分体现了其在疫后市场中的强大恢复能力和经营韧性。

创新驱动与多元化战略布局

公司坚定不移地奉行创新驱动战略,持续加大研发投入,不仅成功推动了现有核心产品的迭代升级,更积极拓展康复机器人和医美设备等新兴高成长赛道,丰富了产品矩阵和技术储备。同时,通过优化组织架构和实施股权激励计划,伟思医疗正构建一个更具活力和效率的运营体系,为公司的长期可持续发展奠定坚实基础。

主要内容

2023年半年度业绩概览

伟思医疗于2023年上半年实现了显著的业绩增长。报告期内,公司实现营业收入2.20亿元,同比增长63.87%;归属于上市公司股东的净利润为0.71亿元,同比增长84.43%;扣除非经常性损益后的归母净利润为0.65亿元,同比大幅增长141.60%。此外,经营性净现金流达到0.41亿元,同比激增4697%,基本每股收益(EPS)为1.03元。公司业绩表现符合市场预期,显示出疫后经营的快速恢复。

经营性财务表现分析

Q2业绩持续恢复与费用率优化

从单季度数据来看,2023年第一季度和第二季度,公司分别实现营收0.96亿元(同比增长77%)和1.24亿元(同比增长55%);归母净利润分别为0.30亿元(同比增长77%)和0.40亿元(同比增长91%);扣非归母净利润分别为0.26亿元(同比增长191%)和0.39亿元(同比增长117%)。第二季度收入和净利润延续了快速恢复态势,达到公司上市以来的最好水平。

上半年利润端增速显著高于收入端,主要得益于收入快速增长带来的销售和管理费用率的明显下降。报告期内,期间费用总额同比增长22.67%至0.92亿元,但期间费用率同比下降14.18个百分点至41.82%,回落至合理水平。

盈利能力保持高位

在盈利能力方面,2023年上半年公司毛利率同比下降2.39个百分点至71.38%,这可能与产品结构调整有关。然而,净利率同比提升3.58个百分点至32.10%,表明公司在整体盈利水平上仍保持高位,显示出良好的成本控制和经营效率。

创新研发与产品线拓展

持续高强度研发投入

伟思医疗坚持创新驱动发展战略,持续在磁刺激、电刺激/电生理、机器人、激光射频等多个技术平台进行开发建设,以丰富产品管线和技术储备。2023年上半年,公司研发投入达到3305万元,同比增长0.89%,占营业收入的比重为15.04%,体现了公司对技术创新的重视。

丰硕的研发成果

报告期内,公司在知识产权方面取得了丰硕成果,新增授权专利33项,其中发明专利7项。在医疗器械注册方面,新增国内第二类医疗器械注册证4项、第三类医疗器械注册证1项,并获得FDA认证1项。

产品迭代与新兴业务布局

原有产品线持续迭代升级,第二代盆底功能磁刺激仪、第二代经颅磁刺激仪、第二代团体生物反馈仪等核心产品已顺利上市。同时,公司积极布局新兴产品:塑形磁产品于今年3月获得FDA认证,目前正在进行国内注册;高频电灼仪和半导体激光产品分别于2月和3月取得二类和三类医疗器械注册证;皮秒激光治疗仪也在注册过程中。在康复机器人领域,公司已形成覆盖上下肢较为全面的产品矩阵,未来将进一步通过降本增效,不断提高市场竞争力和商业化水平。

组织优化与长期发展机制

营销与研发体系升级

为适应新业务发展和市场需求,伟思医疗持续优化营销体系,扩充销售队伍,并重点推进营销及服务属地化管理建设,以提升团队的学术知识与专业技术水平。在研发体系方面,公司在原有基础上,以项目为核心要素组建了BU团队,同步推进新产品研发和老产品迭代,以快速满足战略及市场需求。

股权激励计划激发活力

为推动公司长期稳定发展,伟思医疗推出了2023年限制性股票激励计划。该计划以6月7日为首次授予日,以26.50元/股的授予价格向118名激励对象授予了106.15万股限制性股票,旨在通过完善激励机制,激发员工积极性,实现公司与员工的共同成长。

盈利预测与投资评级

市场前景与增长潜力

作为磁电联合康复器械领域的龙头企业,伟思医疗精准卡位高成长蓝海赛道。公司坚持创新驱动,并积极布局康复机器人和医美设备等新兴产品,有望充分受益于康复产业的高景气度和居民消费升级带来的市场机遇。

盈利预测与估值

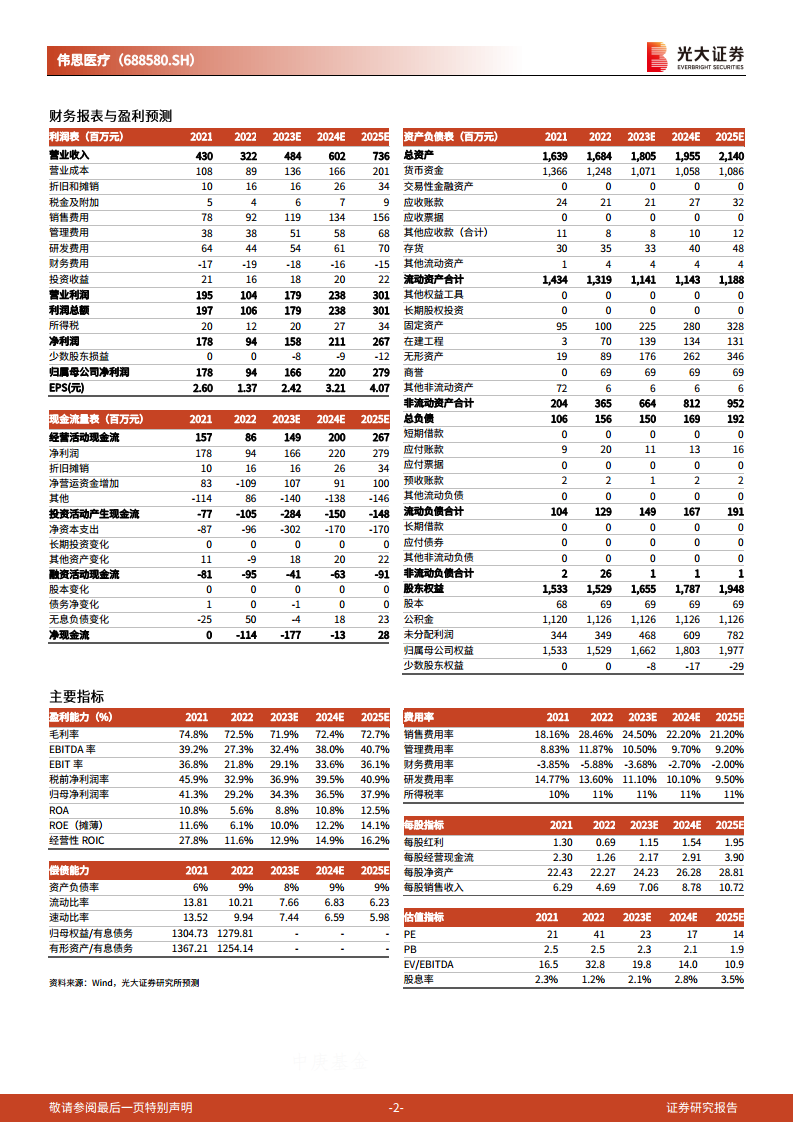

光大证券研究所维持对伟思医疗2023年至2025年的归母净利润预测,分别为1.66亿元、2.20亿元和2.79亿元。基于当前股价,公司2023年至2025年的市盈率(PE)分别为23倍、17倍和14倍。

投资评级与风险提示

鉴于公司强劲的业绩复苏、持续的创新能力和广阔的市场前景,光大证券研究所维持对伟思医疗的“增持”评级。同时,报告提示了潜在风险,包括康复科建设放缓、新品研发失败或市场推广不利以及安全事故风险等。

总结

伟思医疗在2023年上半年实现了卓越的经营业绩,营收和净利润均实现高速增长,经营性现金流大幅改善,充分展现了公司在后疫情时代的强劲复苏势头和市场竞争力。公司通过持续的研发投入和产品创新,不仅成功迭代升级了现有核心产品,更积极拓展了康复机器人和医美设备等新兴高成长领域,有效丰富了产品矩阵和技术储备。此外,公司通过优化组织架构和实施股权激励计划,进一步完善了内部管理和长期发展机制,为未来的可持续增长奠定了坚实基础。鉴于伟思医疗在康复器械领域的领先地位、创新驱动的战略以及对高成长赛道的积极拓展,预计公司未来业绩将持续保持增长态势,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用