中心思想

九价HPV疫苗驱动业绩高增长,自研管线蓄势待发

智飞生物2023年上半年业绩表现强劲,主要得益于代理业务中九价HPV疫苗的持续高增长。尽管自主产品收入因去年同期新冠疫苗基数较高而有所下滑,但公司持续加大研发投入,逐步构建完善的自研产品梯队,为未来增长奠定基础。

盈利预测上调,维持“买入”评级

鉴于九价HPV疫苗销售的持续超预期表现,分析师上调了公司2023-2025年的收入预测,并维持“买入”评级,目标价52.81元/股,体现了市场对公司核心业务增长潜力和未来产品布局的信心。

主要内容

2023年半年度业绩概览

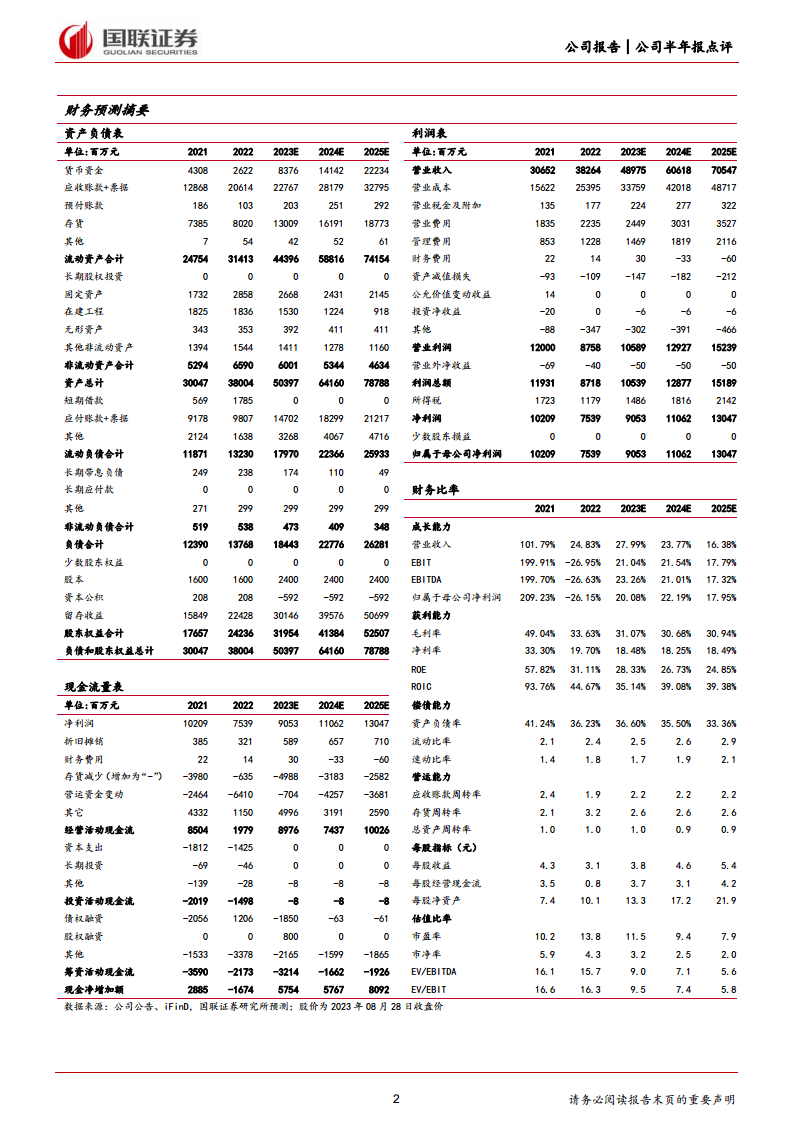

公司2023年上半年实现营收244亿元,同比增长33%;归母净利润43亿元,同比增长14%;扣非归母净利润42亿元,同比增长14%。其中,第二季度营收133亿元,同比增长40%;归母净利润22亿元,同比增长23%;扣非归母净利润22亿元,同比增长20%。归母净利润增速低于收入增速,主要系毛利率相对较低的九价HPV疫苗收入占比提升所致。

代理业务持续高增长

2023年上半年,公司代理业务收入达到236亿元,同比增长41%;毛利率为27%,同比下降2.9个百分点,主要原因亦是九价HPV疫苗占比提升。具体产品批签发量方面:

- 九价HPV疫苗: 批签发量达1468万支,同比增长58%。

- 四价HPV疫苗: 批签发量达627万支,同比增长29%。

- 五价轮状疫苗: 批签发量达660万支,同比增长36%。

- 23价肺炎疫苗: 批签发量达81万支,同比下降20%。

- 灭活甲肝疫苗: 批签发量达31万支,同比增长145%。

在默沙东HPV疫苗产能逐步释放的驱动下,预计公司代理业务全年仍将保持高速增长。

自研产品梯队逐步搭建

2023年上半年,公司自主产品收入为8.6亿元,同比下滑48%,主要由于去年同期仍有部分新冠疫苗收入。公司持续加大研发投入,上半年研发投入金额达5.83亿元,约占自主产品收入的68%,较上年同期增长13%;研发人员数量增至818人,较上年同期增长26%。在研管线进展顺利:

- 已报产产品: 23价肺炎疫苗和四价流感病毒裂解疫苗。

- 已完成临床试验产品: 人二倍体狂犬疫苗和病毒裂解疫苗。

- 进入临床三期产品: 四价流脑结合疫苗及15价肺炎结合疫苗等。

这些产品有望在未来逐步上市,形成日益完善的自研产品梯队。

盈利预测与投资评级

考虑到公司九价HPV疫苗销售持续高增长,收入占比提升,分析师上调了公司2023-2025年的收入预测至490/606/705亿元(原值为463/581/668亿元),同比增速分别为28%/24%/16%。归母净利润预测调整为91/111/130亿元(原值为93/115/136亿元),同比增速分别为20%/22%/18%。EPS分别为3.77/4.61/5.44元/股,三年复合年增长率为20%。鉴于公司作为行业销售龙头地位,参照可比公司估值,给予公司2023年14倍PE,目标价52.81元/股,维持“买入”评级。

总结

智飞生物2023年上半年业绩表现亮眼,营收和利润均实现显著增长,主要得益于九价HPV疫苗等代理产品的强劲销售。尽管自主产品收入受新冠疫苗基数影响有所下降,但公司持续加大研发投入,积极布局多元化自研产品管线,为未来可持续发展奠定基础。分析师上调了公司未来三年的收入预测,并维持“买入”评级,显示出对公司核心业务增长潜力和长期发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用