中心思想

核心业务驱动增长

- 东软集团在2023年上半年展现出强劲的业务增长势头,尤其在大健康和智能汽车两大核心业务领域表现突出,持续巩固其行业领先地位。

- 公司在医保信息化领域深耕近三十年,市场占有率领先,随着国家医保数据要素政策的密集落地,公司有望凭借其深厚的技术积累和市场优势持续受益。

数据要素与AI赋能未来

- 公司积极响应数据要素政策,凭借在大数据分析和数据服务方面的丰富经验,将医保数据要素的价值转化为新的增长点。

- 通过加大AI生态战略布局,成立东软魔形科技研究院并推出添翼医疗大模型及多款AI+行业应用,为公司未来发展注入了创新动力和增长潜力。

- 基于上述积极因素,分析师维持对东软集团的“买入”评级,并预测未来三年归母净利润将实现稳健增长。

主要内容

2023上半年业绩概览与业务亮点

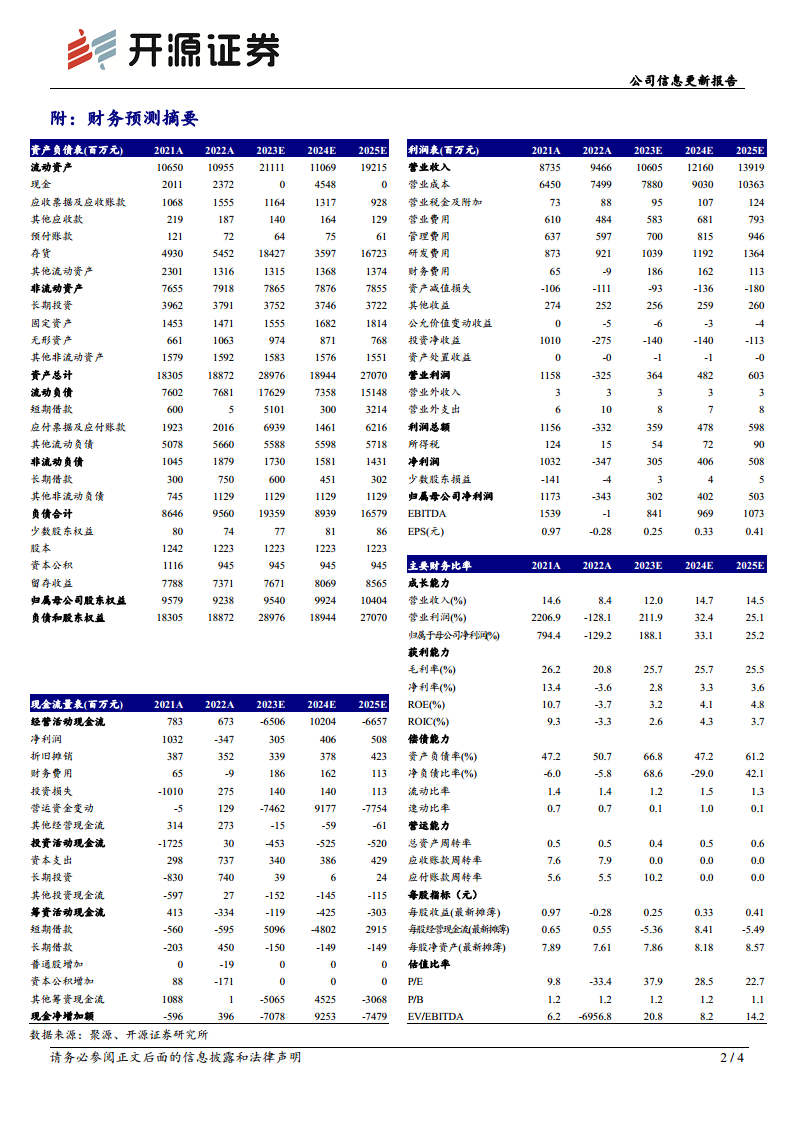

- 投资评级与核心优势: 开源证券维持东软集团“买入”评级,强调公司在智能汽车和医疗IT领域的领军地位。上半年大健康业务快速增长,智能汽车业务持续放量,核心赛道优势凸显。公司在医保信息化领域市占率领先,有望受益于医保数据要素政策。预计2023-2025年归母净利润分别为3.02、4.02、5.03亿元,对应PE为37.9、28.5、22.7倍。

- 财务表现: 2023年上半年,公司实现收入38.90亿元,同比增长14.98%;归母净利润0.95亿元,同比增长14.50%;扣非归母净利润0.27亿元,同比增长128.04%。单二季度收入22.33亿元,同比增长6.12%;归母净利润0.90亿元,同比下滑20.46%;扣非归母净利润0.54亿元,同比下滑31.67%。

- 业务结构与毛利率: 分业务看,医疗健康及社会保障收入7.52亿元,同比增长35.65%;智能汽车互联收入16.08亿元,同比增长18.89%;智慧城市收入6.04亿元,同比增长12.39%;企业互联及其他收入9.27亿元,同比下降1.36%。公司整体毛利率为29.60%,同比下降2.66个百分点,主要系智能汽车互联业务毛利率下滑6.54个百分点所致。销售、管理、研发费用率分别为6.24%、7.49%、11.58%,费用率管控良好。

医保信息化与AI战略布局

- 医保信息化领域优势: 2023年以来数据要素政策密集落地,公司在医保信息化领域深耕近三十年,参与国家及多个省市级医保信息平台建设,市占率领先。公司在大数据分析、数据服务等领域经验丰富,有望持续受益于医保数据要素政策的落地。

- AI生态战略布局: 上半年,公司加大AI生态战略布局,成立东软魔形科技研究院,并推出添翼医疗大模型及多款AI+行业应用,展现出未来在AI领域的巨大潜力。

- 风险提示: 报告提示了业务进展不及预期、行业竞争加剧以及汇率波动等潜在风险。

总结

东软集团在2023年上半年凭借大健康和智能汽车业务的强劲增长,实现了营收和归母净利润的双重提升。公司在医保信息化领域拥有深厚的积累和领先的市场地位,有望在数据要素政策的推动下获得新的发展机遇。同时,公司积极布局AI生态,通过技术创新赋能行业应用,为长期增长奠定基础。尽管面临智能汽车业务毛利率下滑等挑战,但整体费用管控良好,核心业务优势显著,未来发展值得期待。分析师维持“买入”评级,看好公司在核心赛道和新兴技术领域的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用